Капвложения приближаются к равновесию

Их рост замедляется в оптимистичной атмосфере

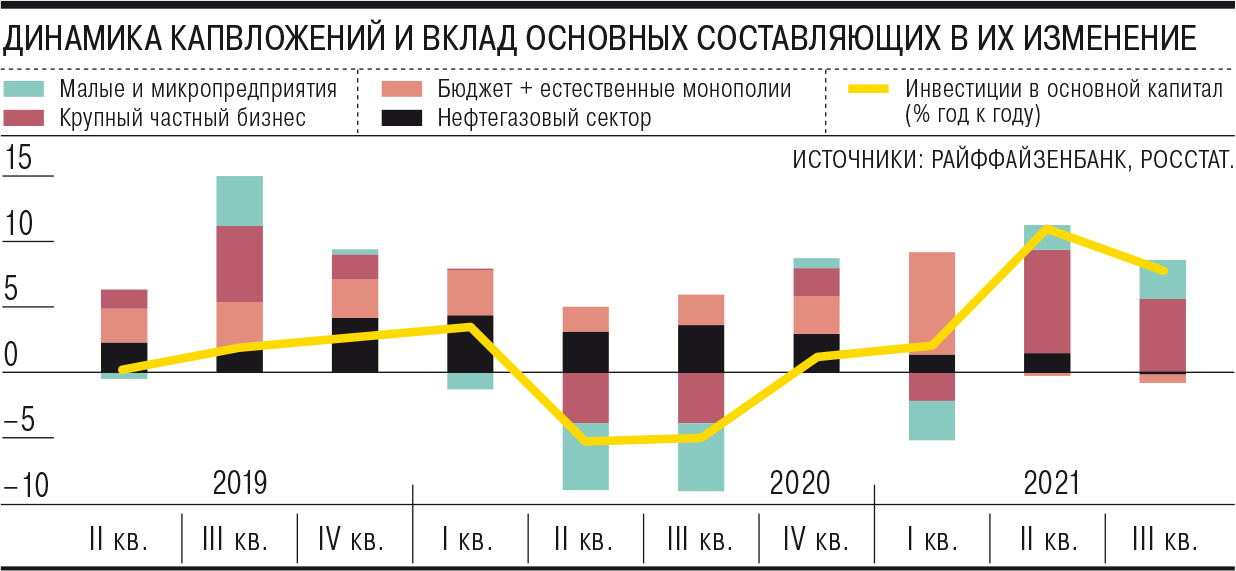

Инвестиционная активность в российской экономике, которая до этого впервые за долгое время внесла заметный вклад в динамику ВВП второго квартала, стабилизировалась. Среднемесячный рост капвложений с учетом сезонности в третьем квартале 2021 года, по данным Росстата, составлял 7,8%. В ЦМАКП предполагают, что это с учетом сезонности соответствует активности второго квартала, то есть локальный пик инвестиционной активности в российской экономике пройден.

Фото: Александр Коряков, Коммерсантъ

Фото: Александр Коряков, Коммерсантъ

Аналитики подвели промежуточные итоги инвестиционной активности на основе данных Росстата о капвложениях в экономике по полному кругу организаций в третьем квартале и январе—сентябре 2021 года. В годовом сопоставлении квартальный показатель увеличился в реальном выражении на 7,8% после роста на 11% во втором квартале 2021 года. По оценке же экономистов ЦМАКП, среднемесячные темпы роста капвложений в третьем квартале с учетом сезонности обнулились после роста на 1,5% в первом квартале и на 2,9% — во втором квартале 2021 года. «Косвенные высокочастотные данные свидетельствуют о переходе инвестиций от роста к стагнации»,— полагают в ЦМАКП.

Судя по всему, речь идет о прекращении дальнейшего роста капвложений после относительно крупных отраслевых инвестиций 2020 года, последовавших за низкой инвестактивностью прошлых лет. Аналитики Райффазенбанка отмечают, что аутсайдерами капвложений сейчас остаются две крупные отрасли — нефтегазовый сектор, снижение в котором обусловлено в том числе изменением налогового режима и сохранением действия соглашения ОПЕК+, и пассажирские перевозки — на фоне действующих и возможных ковидных ограничений (минус 3% год к году в номинальном выражении за январь—сентябрь 2021 года). Бюджетные капвложения также не растут: после номинального роста на 17% в первом полугодии они увеличились на 3% в третьем квартале, что «в целом соответствует ситуации бюджетной нормализации», считают аналитики банка (см. график).

Активный рост инвестрасходов по-прежнему фиксировался в складском хозяйстве (27%), строительстве (31%) и операциях с недвижимостью (10%). «Капиталовложения в эти сегменты — главный инвестиционный тренд текущего года. Жилищное строительство поддерживается и программой льготной ипотеки, и в прошлом низкими ставками, и повышенным инвестиционным спросом на квартиры со стороны населения. Инвестиции в логистические и складские решения остаются на подъеме в условиях успешного развития онлайн-торговли»,— отмечают в банке. Опросы промышленников Институтом Гайдара в ноябре показывают, что инвестпланы предприятий уже восьмой месяц подряд сохраняют относительно высокий и стабильный оптимизм, а удовлетворенность уровнем инвестиций в третьем квартале 2021 года достигла исторического максимума — 74% предприятий посчитали их нормальными.

Данные ФТС о ввозе инвесттоваров (продукции машиностроения) показывают, что в ноябре 2021 года рост такого импорта в годовом выражении продолжил замедляться — до 11,5% с 17,6% в октябре. При этом рос главным образом ввоз железнодорожных локомотивов (в 1,8 раза) и судов и плавсредств (на 24%). В ЦМАКП отмечают, что краткосрочные перспективы остаются неопределенными: «С одной стороны, приток доходов от резко подорожавших сырья и материалов расширяет инвестиционные возможности соответствующих отраслей, так что при сохранении высокой конъюнктуры сырьевых рынков, по крайней мере в этом сегменте, высоковероятно усиление инвестактивности. С другой стороны, турбулентность на мировых рынках и различные сильные регуляторные решения (пошлины, квоты) работают на дестимулирование инвестиций».