В начале года банки снизили объем переданных коллекторам долгов для агентского взыскания, тогда как микрофинансовые организации (МФО), напротив, его увеличили. Это связано с более быстрым в нынешних условиях ухудшением положения клиентов МФО, тогда как банки могут сами заниматься взысканием. Сам по себе сегмент агентского взыскания переживает скорее кризисный период, его эффективность и рентабельность снижаются.

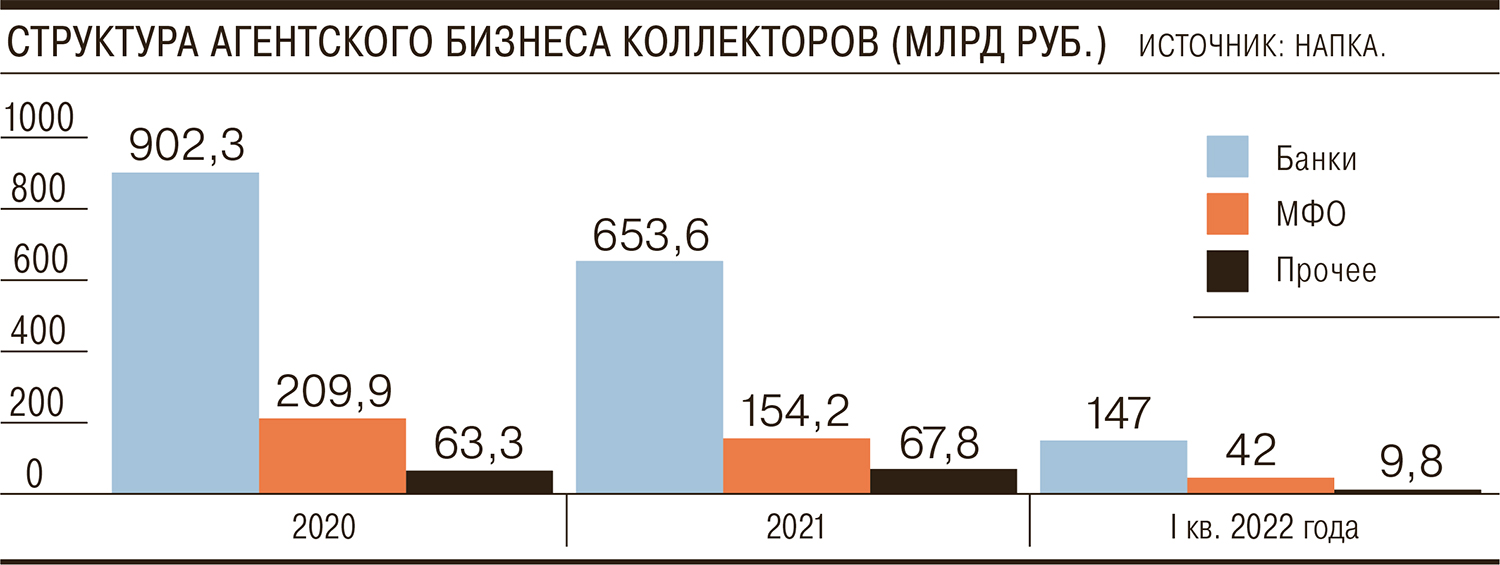

В первом квартале 2022 года банки сократили объем переданных коллекторам просроченных долгов для агентского взыскания (сам долг остается на балансе у кредитора). Число переданных к взысканию кредитов сократилось на 10% по сравнению с прошлым годом и составило 1,4 млн шт. Суммарный объем переданной просроченной задолженности снизился на 7%, до 147 млрд руб. Такие данные привел председатель комитета по агентскому бизнесу ассоциации НАПКА Виктор Семендуев на отраслевой конференции 26 мая.

В сегменте МФО наблюдалась обратная картина. Объем переданной коллекторам задолженности вырос на 36%, до 42 млрд руб., а количество кейсов увеличилось на 27%, до 1,8 млн шт. При этом передаваемая средняя сумма банковской задолженности выросла на 7%, до 104 тыс. руб., тогда как средняя сумма передаваемого займа МФО сократилась на 18%, до 23 тыс. руб.

Разнонаправленная динамика количественных показателей уступки требований у банков и МФО объясняется в первую очередь различной срочностью займов, а также различиями в клиентской базе, поясняет управляющий директор отдела валидации агентства «Эксперт РА» Юрий Беликов.

Кроме того, за 2021 год рынок микрозаймов вырос на 32%, в связи с этим выросло и количество передаваемых займов, добавляет главный аналитик ИК «Иволга Капитал» Марк Савиченко. «Снижение суммы связано с ростом доли долгов молодых заемщиков в возрасте до 25 лет. Одобряемая сумма для данной категории заемщиков ниже»,— добавляет эксперт.

По краткосрочным займам МФО системное ухудшение платежеспособности заемщиков проявляется значительно быстрее и прямо влияет на объемы передачи проблемных долгов коллекторам, поясняет господин Беликов. Кроме того, заемщики МФО в сравнении с банковскими заемщиками в среднем менее обеспечены и более уязвимы к негативному влиянию таких факторов, как повышенная инфляция. «На стороне банков, помимо большей срочности кредитов и более плавного проявления проблем, уменьшение количества уступленных требований может быть обусловлено тем, что в период общерыночных шоков, с одной стороны, и действия регуляторных послаблений, с другой стороны, банки не спешат уступать задолженность третьим лицам»,— уверен эксперт. По его словам, вместо этого они могут применять собственное взыскание и «рассчитывать на хотя бы частичное восстановление платежной дисциплины по мере стабилизации операционной среды».

В целом сам сегмент агентского взыскания переживает сейчас кризисный период, его эффективность и рентабельность снижаются, сходятся во мнении участники рынка коллекшена.

Так, постоянно растут расходы на взыскание, говорит Виктор Семендуев. По разным оценкам, в годовом сравнении они выросли на 15–35%. Это создает риски снижения уровня эффективности взыскания, опасается он.

Впрочем, по оценке господина Семендуева, по итогам 2022 года благодаря росту стоимости передаваемого среднего банковского долга можно будет достичь показателей 2021 года (653 млрд руб.). Однако повторения результата 2020 года (902 млрд руб.) достичь не удастся. В сегменте МФО с учетом передачи значительного числа займов в 2022 году можно будет не только превысить показатель 2021 года (154 млрд руб.), но и достичь показателя 2020 года (210 млрд руб.).

Как поясняет президент СРО НАПКА Эльман Мехтиев, в период кризиса населению тяжелее справляться со своими долговыми обязательствами, поэтому и банки, и МФО будут больше передавать коллекторам. При этом, полагает эксперт, работа с долгом станет намного тяжелее, так как причина неплатежей носит в подавляющем большинстве случаев объективный характер и нужно время, чтобы заемщик восстановил платежеспособность.