Инвесторы выбирают американские акции

Российский рынок пока обделен вниманием

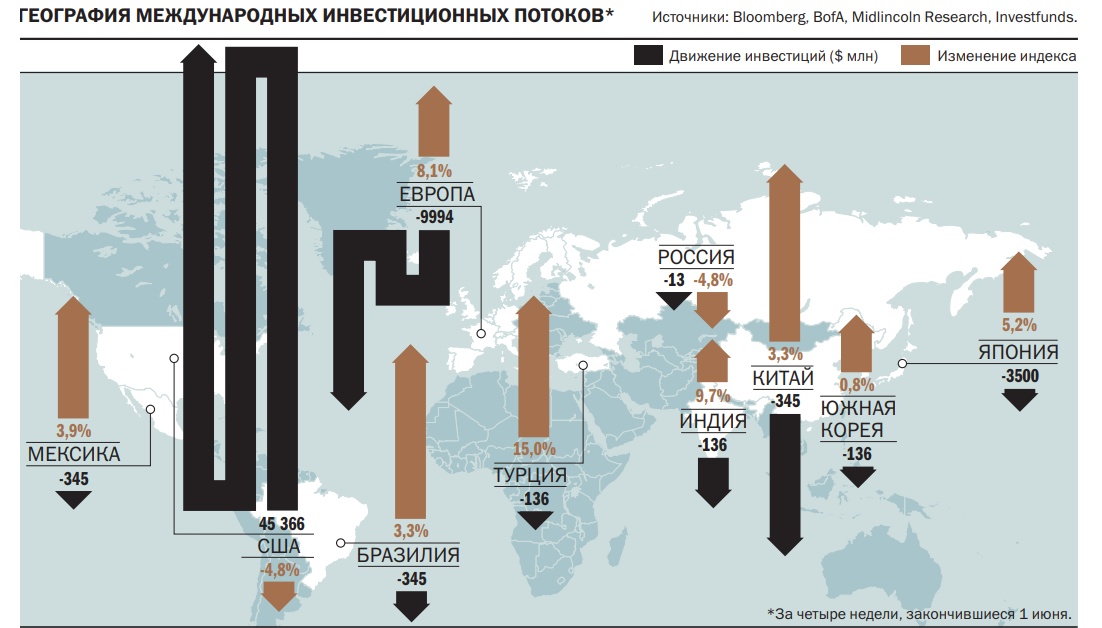

Надежды на стабилизацию инфляции и денежно-кредитной политики ФРС США подталкивают инвесторов наращивать вложения в акции американских компаний. По данным Emerging Portfolio Fund Research (EPFR), за минувший месяц международные инвесторы вложили в американские ценные бумаги около $18 млрд. Из фондов развивающихся стран, в экономиках которых копятся проблемы, заметен значительный вывод средств. В тренде развивающихся экономик остаются и российские фонды акций, потерявшие за месяц $53 млн.

Фото: Getty Images

Фото: Getty Images

Данные Emerging Portfolio Fund Research свидетельствуют о робком восстановлении спроса у международных инвесторов на акции. Об этом свидетельствуют данные Bank of America (BofA, учитывающие данные EPFR). По оценке «Денег», за четыре недели, завершившиеся 1 июня, международные инвесторы вложили в фонды, инвестиционная декларация которых ориентирована на акции, свыше $11,7 млрд. Это почти втрое меньше объема средств, выведенного из данного класса активов за предыдущий месяц.

Восстановлению спроса на рисковые активы способствовало снижение долларовых доходностей. Если в начале мая доходность американских казначейских облигаций (US Treasuries, UST) достигала 3,2% годовых, максимального значения с ноября 2018 года, то к концу месяца она опустилась до отметки 2,71%. В последний раз ставки падали так быстро летом 2021 года. Тогда за три месяца доходность десятилетних бумаг упала на 0,5 процентного пункта, до 1,15%, что стало ответом на заявления ФРС США о временном характере наблюдающейся в то время инфляции.

Нынешнее снижение ставок тоже связано с риторикой американского финансового регулятора. По итогам майского заседания ФРС повысила ставку на 50 базисных пунктов (б. п.), до 0,75–1% годовых. На пресс-конференции председатель американского Центробанка Джером Пауэлл заявил, что Федрезерв будет рассматривать повышение ставки на 50 б. п. на следующих нескольких заседаниях, при этом рост ставки сразу на 75 б. п. активно не обсуждается. Такое повышение уже заложено в ожидания рынка, а потому усилились надежды на возможное смягчение риторики в ближайшие месяцы. «После ожидаемой серии повышений ставки, направленной на борьбу с высокой инфляцией, ФРС проведет новую оценку ситуации в экономике, чтобы понять последствия своих действий. То есть, если летом инфляция в США замедлится, есть шансы на то, что ФРС не станет дальше спешить с ужесточением денежно-кредитной политики»,— отмечают аналитики ФГ «Финам».

Все средства — в Америку

Управляющие довольно разборчивы в своих региональных предпочтениях. Основным спросом в минувшем месяце у них пользовались рынки развитых стран. По данным EPFR, фонды developed markets привлекли за рассмотренный период $17,6 млрд. Это в два с половиной раза ниже оттока за предшествующий месяц. Правда, весь приток пришелся на фонды, ориентированные на американский рынок акций. За четыре недели фонды данной категории привлекли от клиентов свыше $28 млрд, что на $8 млрд меньше объема средств, выведенного из фондов месяцем ранее.

Покупки американских акций назрели, отмечают участники рынка, ведь с начала года они демонстрируют одну из самых худших динамик в мире. В первой половине мая индекс NASDAQ опускался до отметки 11,1 тыс. пунктов — минимума с начала 2020 года. Чуть более чем за четыре месяца индекс потерял 28% — сильнейшее падение с кризиса 2008–2009 годов. Остальные американские индексы падали менее значительно, в частности, S&P 500 проседал на 18%. За последние 14 лет сильнее он опускался лишь в кризисы 2020 года и 2008–2009 годов. «После такого снижения основные фондовые индексы достигли уровней, привлекательных как минимум для тактического увеличения вложений»,— отмечает директор инвестиционного департамента UFG Wealth Management Алексей Потапов.

Интерес инвесторов к американским акциям был поддержан сильными финансовыми результатами компаний. С середины апреля, когда в США стартовал сезон отчетов за первый квартал, результаты опубликовали 488 компаний, входящих в индекс S&P 500. По данным аналитиков «БКС Эксперт», лучше ожиданий по выручке отчитались 65% компаний. В среднем компании превосходили прогноз аналитиков на 2,2%. Лучше ожиданий по чистой прибыли по итогам квартала отчитались 74% компаний. Превышение консенсус-прогнозов аналитиков составило в среднем 4,7%. Это, по мнению Алексея Потапова, добавляет уверенности инвесторам в дальнейшем росте фондовых индексов. Тем более что доходности UST преимущественно снижаются. «Стабилизация и некоторые намеки на снижение доходностей гособлигаций позволяют быстрее расти акциям технологического сектора (которые преобладают на американском рынке.— «Деньги»), нежели чем, например, акциям промышленных компаний, в отношении которых увеличивается скепсис в связи с растущими ожиданиями рецессии»,— отмечает Алексей Потапов.

При этом управляющие продолжают сокращать инвестиции на европейском рынке, хотя и менее агрессивно, чем месяцем ранее. За отчетный период суммарный отток из европейских фондов упал с почти $14 млрд до $7,2 млрд. Негативное влияние на такие инвестиции по-прежнему оказывает непростая геополитическая обстановка вокруг Украины. Влияние этого фактора, как считает специалист департамента стратегических исследований Total Research Николай Вавилов, будет отражаться на экономике Европы еще несколько лет. Но, по его мнению, сегодня это не главным триггер низкого спроса на акции европейских компаний. Беспокойство у управляющих вызывает возможное ужесточение денежно-кредитной политики ЕЦБ. «В сравнении с американским рынком Европа до сих пор живет со ставкой рефинансирования около нуля, а программы выкупа активов с рынка только закончат свое действие в ближайшие месяц-два, что признается трейдерами как подготовка к росту ключевой ставки ЕЦБ»,— отмечает господин Вавилов.

Развивающиеся рынки не в фаворе

Международные инвесторы активно распродавали не только акции европейских компаний, но и компаний развивающихся стран. По оценкам «Денег», отток средств из фондов emerging markets в минувшем месяце составил $5,8 млрд. Месяцем ранее был приток в размере почти $7,8 млрд.

Наиболее интенсивные оттоки наблюдаются из фондов Китая. По данным EPFR, за отчетный период международные инвесторы забрали из китайских акций почти $2,4 млрд. Это более чем в четыре раза ниже привлечений месяцем ранее. По мнению Николая Вавилова, осторожное отношение к акциям китайских компаний связано с рисками силового решения вопроса Тайваня.

Впрочем, сильные оттоки отмечаются и в других странах региона БРИК. За минувший месяц из фондов Бразилии было выведено $283 млн, Индии — $650 млн. «У Бразилии и Индии есть определенные проблемы в плане продовольствия и возможного кризиса из-за плохих урожаев»,— отмечает господин Вавилов.

Российский рынок не остался в стороне от общего для рынков развивающихся стран тренда. По данным Investfunds, в мае чистый отток средств из розничных ПИФов акций составил 3,3 млрд руб., что сопоставимо с результатом предыдущего месяца. В связи с тем что в минувшем месяце доллар США сильно просел в России, продажи фондов акций в долларовом выражении выросли за месяц с $40 млн до $53 млн.

Для низкого спроса на акции есть фундаментальные причины. К таким, по мнению портфельного управляющего УК ТРИНФИКО Юрия Гроссмана, можно отнести как проблемы с импортом критически важного оборудования и комплектующих во всех ключевых отраслях (и, как следствие, существенное увеличение себестоимости и объемов производства), так и проблемы с экспортом энергоносителей и металлов, на которые приходится более половины капитализации всего рынка и которые влияют на ВВП, а значит, и на эмитентов практически всех остальных отраслей.

Осторожность летнего периода

В летние месяцы управляющие не ждут сильного роста спроса международных и российских инвесторов на акции, так как сохраняются риски высокой инфляции, а значит, и агрессивного роста долларовой ставки. По словам Алексея Потапова, опасения на рынке вызывает горячий рынок труда в США: несмотря на признаки стабилизации, риск раскручивания Wage Price Spiral (спираль зарплата—цены) по-прежнему далек от нуля. «Для более широкого и уверенного движения наверх нужно больше позитивных подтверждений (снижения инфляционных рисков.— «Деньги») как со стороны макроэкономических данных, так и со стороны микроэкономики»,— отмечает господин Потапов.

Сильным фактором роста могла бы стать даже временная стабилизация геополитических рисков. «В случае реализации такого относительно позитивного сценария можно ждать и возврата широкого интереса к акциям развивающихся рынков, вложения в которые сдерживаются (помимо всех описанных факторов) еще и фактором слабого роста КНР в этом году»,— отмечает Алексей Потапов.

Улучшение геополитического фона могло бы стать неплохим стимулом роста и на российском рынке акций. При сохранении нестабильности, как считает руководитель отдела управления акциями УК «Первая» Евгений Линчик, спрос на акции может вырасти только после появления некоторого понимания, какие компании смогут приспособиться к текущим условиям и покажут результаты лучше, чем заложенные в текущие котировки.

Еще одним важным фактором внутреннего спроса на акции выступают свободные денежные средства у населения. «Пока ставки по депозитам предлагают двузначную доходность, которая перевешивает риски инвестирования в акции. Мы ожидаем приход этих пассивных денег на рынок акций немного позже, когда ставки снизятся»,— комментирует Евгений Линчик. По мнению Юрия Гроссмана, дальнейшее снижение ключевой ставки ЦБ может несколько поспособствовать обратному переходу части средств с денежного рынка в рынок акций, а также стимулировать розничных инвесторов просто снова осуществлять инвестиции в акции.