Ставка на облигации

Самые прибыльные инвестиции начала лета

Второй месяц структура рейтинга доходности финансовых инвестиций остается неизменной. По оценкам «Денег», первое место вновь заняли отдельные паевые инвестиционные фонды, правда, за месяц сменилась инвестиционная декларация рекордсменов с акций компаний электроэнергетики на рублевые облигации. В то же время почти все фонды акций, как иностранных, так и российских компаний, оказались в числе аутсайдеров. Значительные потери понесли и вложения в золото, но уходить из него в условиях высокой неопределенности не стоит, считают управляющие.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

ПИФы

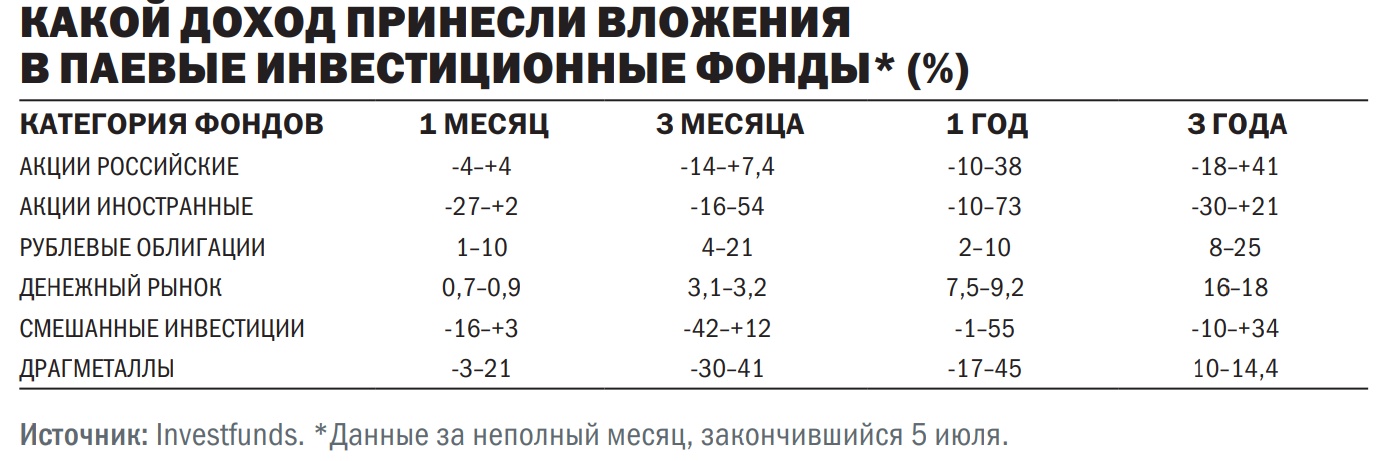

Третий месяц подряд лидирующие позиции по доходности занимают отдельные категории паевых инвестиционных фондов (ПИФ). По оценкам «Денег», основанным на данных Investfunds, из 159 крупных розничных фондов (ОПИФы, БПИФы с стоимостью чистых активов, превышающей 100 млн руб.) лишь у трети фондов цена пая выросла за месяц, завершившийся 5 июля. При этом лишь четыре фонда обеспечили доход свыше 5%, а два лучших — 6–10%.

Прибыль пайщикам принесли в основном только фонды рублевых облигаций. Как и месяцем ранее, лучшую динамику продемонстрировали ПИФы корпоративных облигаций: паи таких фондов прибавили в цене 2,6–10%. В то же время ПИФы государственных облигаций принесли доход на уровне 1–4%. В июне индекс корпоративных облигаций Московской биржи RUCBITR вырос более чем на 3%, индекс RGBITR поднялся лишь на 1,3%.

Общему росту цен на долговом рынке способствовали очередные шаги ЦБ по снижению ключевой ставки. 10 июня регулятор принял решение снизить ставку на 1,5 процентного пункта, до 9,5%, а также не исключил дальнейшее ее понижение. В ответ доходности ОФЗ опустились до 8,5–9%, вернувшись к уровням начала года. К тому же произошло сужение спреда с доходностью корпоративных облигаций. По оценкам главного аналитика долговых рынков БК «Регион» Александра Ермака, спреды корпоративных бумаг к G-кривой доходности ОФЗ сузились со 130–135 б. п. в начале месяца до 99 б. п. в конце месяца на сроках обращения 3–5 лет.

В более рисковых фондах акций результат управления был гораздо хуже. Из 71 фонда данного типа 61 фонд оказался убыточным. Паи ПИФов, ориентированных на вложения в российские акции, потеряли в цене 1,7–8%, а паи фондов с преобладающей долей иностранных активов просели на 5–27%. В последние месяцы на фоне ужесточения денежно-кредитной политики центробанков развитых стран и возросших рисков рецессии мировой экономики инвесторы активно сокращают вложения в рисковые активы. За минувший месяц ведущие американские индексы снизились на 7–8%, европейские — потеряли в пределах 7%.

Высокие результаты управления облигационными фондами нашли отражение в предпочтениях инвесторов. По данным Investfunds, по итогам июня приток средств в фонды данной категории превысил 2,7 млрд руб.— первый результат со знаком плюс с февраля 2021 года. В ближайшие месяцы интерес к таким инвестициям будет расти, считают участники рынка. «Если мы не увидим громких дефолтов в корпоративном секторе в ближайшие месяцы, рынок облигаций будет чувствовать себя лучше, чем рынок акций, поскольку доходности стабилизируются, волатильность в облигациях падает, чего не скажешь об акциях»,— отмечает портфельный управляющий УК ТРИНФИКО Юрий Гроссман.

Вклады

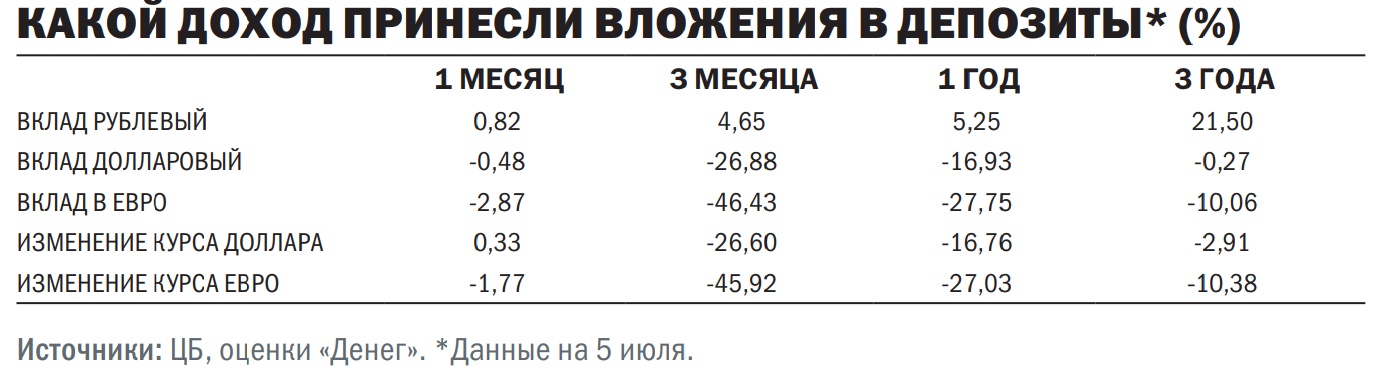

Снижение ставок по банковским вкладам продолжается. По итогам третьей декады июня средняя максимальная ставка у топ-10 банков по рублевым депозитам составляла 7,723% годовых — минимальное значение со второй декады января. Впрочем, это снижение не повлияло на доходность депозитов, так как на начало июня ставка была выше на 2,122 процентного пункта и составляла почти 10%. За месяц рублевый вклад по такой ставке принес его держателю доход в размере 0,8%.

Валютные вклады четвертый месяц подряд оказались убыточными, но темпы обесценения снизились. Так, депозит в долларах обесценил бы вложения (с учетом обменных курсов банков) только на 0,5%. Вклад в евро принес бы убыток в пределах 3%. Месяцем ранее потери были гораздо большими и составляли 14,7% и 14,2% соответственно.

Уменьшение потерь по валютным вкладам стало возможно благодаря развороту курсов валют в конце отчетного периода. Если 29 июня курс доллара на Московской бирже опускался до уровня 50 руб./$, минимального с мая 2015 года, то уже к 5 июля достиг отметки 61,15 руб. Это на 20 копеек выше значений месячной давности, но положительный эффект был нивелирован спредами между обменными курсами у банка. Курс евро за отчетный период снизился на 1,15 руб., до 63,2 руб./€, при этом в конце июня он достигал отметки 53,5 руб./€. Развороту курса способствовали смягчение валютного контроля со стороны ЦБ и планы Минфина возобновить покупку валюты в рамках модернизированного «бюджетного правила».

Впрочем, продолжения ослабления рубля на рынке не ожидают. По словам начальника аналитического управления банка «Зенит» Владимира Евстифеева, рубль уже значительно ослаб к большинству валют, поэтому логично было бы сделать паузу, тем более что чрезмерное ослабление рубля провоцирует инфляционные риски. «В условиях все еще высоких цен на нефть было бы логичным удержание курса доллара в диапазоне 60–65 руб. в ближайшие две-три недели, чтобы оценить вторичные эффекты интервенций (Минфина в рамках "бюджетного правила".— "Деньги"). Прежде всего это усилившаяся спекулятивная активность против рубля, что заметно и по объемам валютных торгов, и по числу сделок»,— отмечает господин Евстифеев.

Акции

Главным разочарованием июня стал российский рынок акций. Большую часть месяца, закончившегося 5 июля, индекс Московской биржи находился в положительной области и 28 июня достиг отметки 2420 пунктов, прибавив с начала рассмотренного периода почти 5%. Однако 30 июня акционеры «Газпрома» отказались от выплаты дивидендов, предложенных советом директоров, что привело к падению акций компании более чем на 30%. Падение такого тяжеловеса потянуло за собой и весь рынок: за день индекс Московской биржи просел более чем на 7% до 2204,85 пункта. 5 июля он закрепился возле уровня 2226,64 пункта, потеряв за месяц 3,5%.

Наряду с «Газпромом» в число аутсайдеров на рынке акций вошли акции ГМК «Норильский никель», потерявшие в цене почти 18%. Экспортер находится под давлением укрепления рубля и снижения цен на цветные металлы. За минувший месяц цена никеля упала почти на 20%, до $22,65 тыс. за тонну. «Расчетная годовая выручка "Норникеля" по текущим ценам — около 1 трлн руб., что на четверть ниже 2021 года — 1,32 трлн руб.»,— отмечает главный аналитик УК «Ингосстрах-Инвестиции» Виктор Тунев.

Если для экспортеров сильный рубль — это негатив, то для компаний, ориентированных на внутренний рынок, скорее позитив, отмечает господин Тунев. В итоге лучшую динамику на рынке продемонстрировали акции Сбербанка и «Яндекса», прибавившие в цене 12% и 14% соответственно. Дополнительным драйвером роста цены акций «Яндекса» стало сообщение о том, что компания может обменять медиа-активы — «Яндекс.Дзен» и «Яндекс.Новости» — на Delivery Club, что может сделать группу фактически монополистом на рынке сервиса доставки еды.

Относительно дальнейшей перспективы российского рынка акций его участники высказываются достаточно осторожно. По мнению директора инвестиционного департамента UFG Wealth Management Алексея Потапова, основные экономические факторы для рынка — это направление курса рубля, а также ситуация в мировой экономике. Если рубль отправится обратно в диапазон 70–90 руб./$, это поможет акциям экспортно ориентированных компаний. «Важное значение будут иметь решения отдельных российских компаний, которые отложили вопрос выплаты дивидендов (ЛУКОЙЛ, "Магнит" и др.), относительно возврата к выплатам. Среди внутренних факторов также стоит отметить динамику инфляции и ключевой ставки. Разумеется, геополитический фон и его изменения также будут учитываться рынком»,— отмечает господин Потапов.

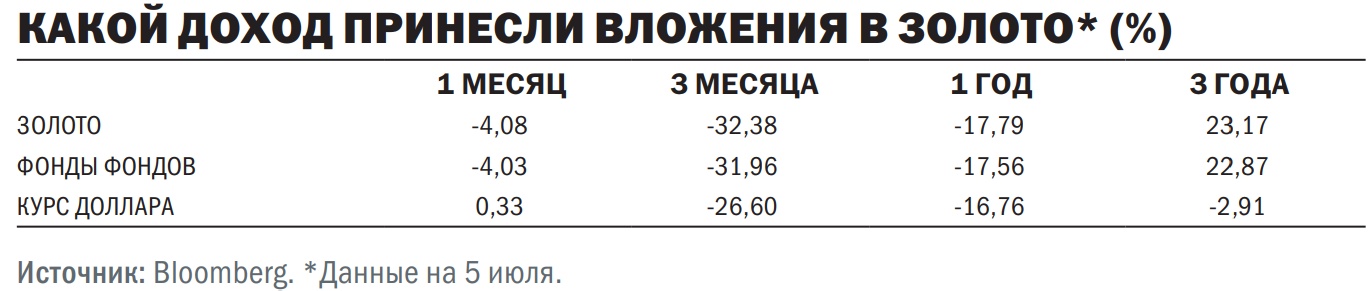

Золото

В очередной раз — четвертый подряд — худшую динамику продемонстрировали инвестиции в золото. Такие вложения обесценились в июне более чем на 4%, а за четыре месяца потеряли свыше 30%. Однако если в предыдущие месяцы убытки были всецело связаны с падением курса доллара, то в июне определяющим фактором стало снижение цены самого металла. По данным Investing.com, 5 июня цена золота опускалась до полуторамесячного минимума $1770 за тройскую унцию, что почти на 4,4% ниже значения месячной давности.

Снижению цены драгоценного металла способствует укрепление американской валюты. 5 июля индекс DXY (курс доллара относительно шести ведущих мировых валют) поднимался до 106,32 пункта — максимума с декабря 2002 года. За месяц индекс вырос на 4%. По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Евгения Миронюка, сказывается на цене металла и заявления членов ФРС о возможном повышении ставки на очередные 75 б. п. в июле, что рассматривается как «медвежий» сигнал для товарных активов.

Кроме того, согласно отчету Bloomberg, международные инвесторы активно сокращали вложения в ETF серебра, платины и палладия во втором квартале из-за опасений, что потенциальная рецессия снизит промышленный спрос. Фонды, инвестирующие в золото, также теряли в цене в этот период, но меньше, чем остальные. «Объем обеспеченных золотом ETF сократился на величину, эквивалентную 43 тоннам золота, в марте—мае (около 1%), тогда как в первом квартале показатель вырос на 8%»,— отмечает господин Миронюк.

Несмотря на произошедшее падение цены золота, оно все еще рассматривается как актив-убежище. «При росте рисков, в том числе политических, может привлекать средства инвесторов, выводимые из других активов»,— говорит Евгений Миронюк. Защитные свойства металла особенно актуальны для российских инвесторов. «В ситуации валютных ограничений и высокой инфляции золото, как в физической форме, так и в "электронном" виде, выступает как хороший хеджирующий актив, особенно на долгосрочный горизонт»,— комментирует Алексей Потапов. По его оценкам, в обычных условиях доля золота в инвестиционном портфеле не превышает 10%, однако временами целесообразна и гораздо более высокая доля, например, 30–50%.