Количество участников страхового рынка в ближайшие годы может существенно сократиться. По оценкам экспертов, к 2025 году на фоне низкой рентабельности бизнеса и ужесточения регуляторных требований его покинет треть игроков, в основном из числа небольших компаний. Существенных проблем для граждан из-за этого на рынке не ждут, а вот у юридических лиц возможности для страхования могут сократиться.

Фото: Влад Некрасов, Коммерсантъ

Фото: Влад Некрасов, Коммерсантъ

“Ъ” опросил экспертов и участников страхового рынка о направлениях его развития в ближайшее время, и основным ответом стало сокращение числа игроков. По оценке управляющего директора по страховым рейтингам агентства «Эксперт РА» Алексея Янина, в ближайшие два-три года уйдет 20–30 страховых компаний из нижней трети рейтинга, как универсальных, так и специализированных. Заместитель директора группы рейтингов финансовых институтов АКРА Алла Борисова согласна, что за это время рынок покинут до 30 компаний. Гендиректор компании «Союз страховые брокеры» Олег Ханин ожидает, что к 2025 году на рынке останутся около сотни страховщиков.

Сейчас в России работают 146 лицензированных страховщиков. С начала года ЦБ отозвал лицензию лишь у одной компании. В 2021 году рынок покинули 13 компаний, в течение последних трех лет регулятор отозвал 27 лицензий.

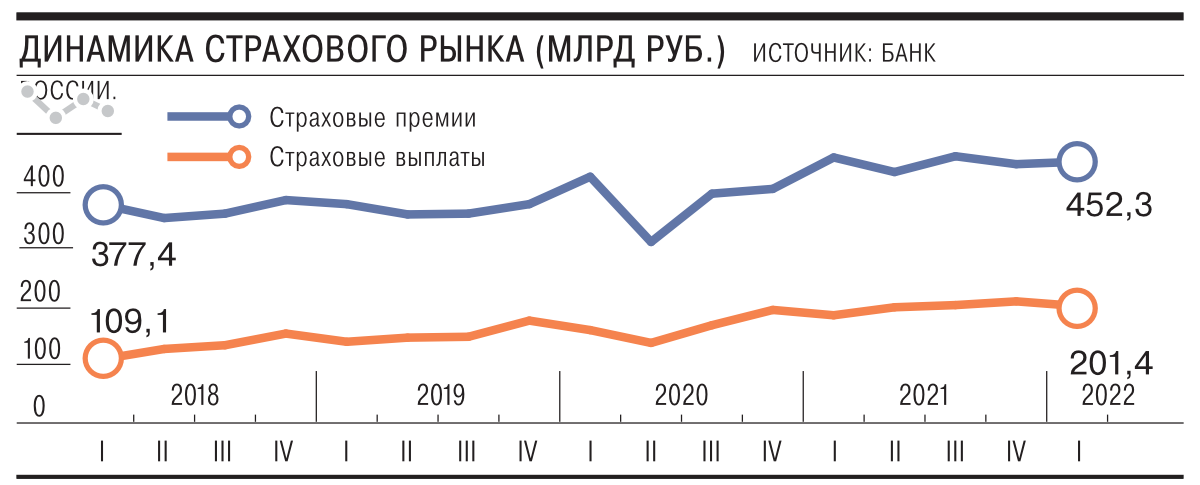

Эксперты сходятся во мнении, что основными причинами ухода небольших страховщиков станут низкая рентабельность и невозможность выполнить регуляторные требования. По сегментам основными драйверами сокращения рынка они видят добровольные виды страхования — автокаско (сейчас 12% рынка), жизни (около 30%) и от несчастных случаев (около 15%) (см. “Ъ” от 25 мая). Нижняя треть рейтинга страховщиков по сборам представлена региональными универсальными страховщиками, небольшими страховщиками жизни, компаниями с лицензией ОМС, которые дополнительно реализуют программы ДМС, уточняют во Всероссийском союзе страховщиков (ВСС).

По словам господина Янина, небольшие компании не окупают свой капитал: по итогам 2021 года они собирали по нескольку десятков миллионов рублей премий, что недостаточно для покрытия расходов. Гендиректор аналитического агентства «БизнесДром» Павел Самиев считает, что страховой компании необходимо получать ежегодно как минимум 200 млн руб. премий, чтобы «окупить затраты на поддержание существования, обеспечить страховые выплаты и принести доход собственнику». Причем для таких игроков по большей части «закрыт вход в банковские сети», которые, по данным ЦБ, приносят страховщикам две трети страховых взносов. У банков весьма серьезные требования по рейтингу и финансовым критериям устойчивости, поясняет господин Ханин.

Кроме того, к началу 2023 года, согласно требованию действующего закона «Об организации страхового дела», классические страховщики должны увеличить капитал до 300 млн руб., страховщики жизни — до 450 млн руб.

По оценке господина Самиева, более десятка компаний сейчас не соответствуют данным требованиям.

Старший директор рейтингов финансовых компаний НРА Татьяна Никитина считает, что большая часть страховщиков уйдет добровольно. В ВСС добавляют, что «в силу объективного сокращения спроса на страховые услуги и вступление в силу новых требований по финансовой устойчивости» на рынке возможны сделки по консолидации бизнеса или смене собственников.

В первую очередь, полагают сами страховщики, уход небольших страховщиков почувствуют корпоративные клиенты. Директор по корпоративному андеррайтингу СК «Согласие» Сергей Печников отмечает, что розничный потребитель в большинстве регионов, скорее всего, не ощутит никаких последствий: «Вопросы могут возникнуть у отдельных потребителей по корпоративным линиям бизнеса, которые крупные страховщики перестали страховать из-за высокой убыточности».

При этом ЦБ не планирует специальных мер поддержки страхового рынка. Регулятор уже поддержал инициативу по переносу на 2024 год срока вступления в силу нормы закона об увеличении требований к минимальному размеру уставного капитала и считает этот шаг достаточным.