Силы мировой реакции

Как глобальный энергетический кризис повлияет на возрождение атомной отрасли

Атомная энергетика, интерес к которой постепенно возрастал в последние годы из-за климатической повестки, теперь имеет все реальные шансы на новое возрождение. Энергетический кризис и беспрецедентный рост цен на все виды ископаемого топлива заставляет мир возвращаться к ядерным технологиям. “Ъ” разбирался, в каких странах начнется вторая волна «ядерного ренессанса» и какие перспективы есть у России на мировом рынке, учитывая текущую геополитическую обстановку.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

Летом текущего года впервые после аварии на японской АЭС «Фукусима» в 2011 году МАГАТЭ не снизило, а, наоборот, увеличило свой прогноз по росту общей мощности АЭС в мире. Суммарный объем атомной энергетики, по оценкам агентства, к 2050 году как минимум не упадет, а в оптимистичном сценарии вырастет более чем вдвое, до 873 ГВт.

В текущем году о возрождении атомной отрасли заявили страны, некогда занимавшие лидирующие позиции в ядерных технологиях: власти Японии спустя десять лет застоя задумались о строительстве новых станций, Франция, Великобритания и Южная Корея объявили о довольно амбициозных атомных программах, а США решили продлевать срок работы своих АЭС. Даже самые нетерпимые к мирному атому власти Германии вынуждены отказываться от закрытия своих последних энергоблоков хотя бы на предстоящую зиму.

Долгоживущий атом

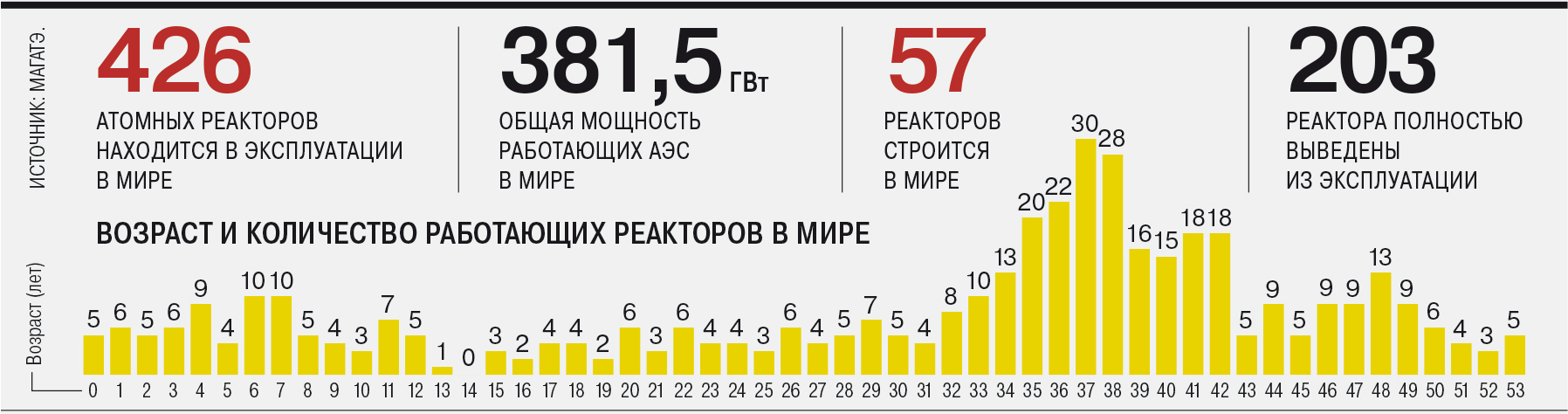

Пока перед западными странами с заметной долей атомной энергии стоит задача хотя бы заместить выбывающие старые станции. Средний возраст реактора в США и ЕС в середине 2020 года превысил 35 и 40 лет соответственно, отмечает Олег Колобов из ЦСР. «Если старые реакторы там активно выводятся из эксплуатации, то проекты по строительству новых сталкиваются с разрастающейся сметной стоимостью, длительными задержками, а также поиском источников финансирования»,— говорит он.

За последние 20 лет в Западной Европе запущен лишь один энергоблок на АЭС «Олкилуото» в Финляндии, который французская EDF строила 17 лет. EDF также продолжает строить блок «Фламанвиль-3» во Франции, сроки строительства могут растянуться до 14 лет. Общая стоимость обоих блоков выросла в разы, уже достигнув около €30 млрд. Для сравнения: в начале года президент Франции Эмманюэль Макрон пообещал выделить на строительство новых шести энергоблоков в стране $50 млрд из неназванных источников. В США похожая ситуация: в стране с постоянными задержками строится два энергоблока АЭС «Вогтль» по проекту Westinghouse. Если они, как планируется, запустятся в 2023 году, то станут первыми новыми реакторами в регионе за последние три десятилетия.

Из старичков атомной отрасли продолжает активно развиваться Южная Корея, где после 2011 года запущено шесть новых реакторов, чей максимальный срок строительства не превышал десяти лет. Не останавливаются стройки и в России: только за последнее десятилетие «Росатом» подключил к сети в РФ восемь энергоблоков, включая первую в мире плавучую АЭС малой мощности на Чукотке.

Однако самый заметный прирост атомных мощностей происходит в Китае, где после фукусимской аварии атомная стройка только ускорялась. Сейчас в стране работают 55 реакторов на 52 ГВт, львиная доля которых введена в эксплуатацию после 2000 года. На данный момент еще 18 блоков находятся в стадии строительства. Поначалу Китай импортировал реакторы зарубежного дизайна, в особенности американские, французские и российские проекты. Но довольно быстро китайские госкорпорации CGN и CNNC создали собственные аналоги зарубежных реакторов и научились возводить блок примерно за пять-шесть лет.

Вся надежда на новичков

Основной точкой роста для атомной энергетики в ближайшие 20–30 лет, по мнению МАГАТЭ, могут стать регионы-новички. Среди них — Африка, Азия и Ближний Восток, где растущее население нуждается в большем количестве энергии. Удовлетворить спрос только за счет ВИЭ не получится, а строительство угольной и газовой генерации становится «токсичным» из-за климатической повестки. Базовой генерацией могли бы стать именно атомные станции, отличающиеся низким уровнем выбросов и высоким КИУМ (показатель загрузки), пишет в своем обзоре агентство Lazard.

МАГАТЭ особым образом выделяет Африку, где пока работает лишь одна АЭС «Коберг» на 1,8 ГВт в ЮАР, запущенная еще в 1984 году. По оценкам агентства, к 2050 году объем атомных мощностей в Африке может вырасти до 21 ГВт. О желании построить АЭС уже заявляли Нигерия, Гана, Уганда, Эфиопия и другие африканские страны. На Ближнем Востоке сейчас ведется активная конкуренция за контракт на строительство АЭС в Саудовской Аравии. В Центральной Азии о строительстве атомных блоков думают Узбекистан, Казахстан и Киргизия.

В международной конкуренции за строительство АЭС в новых регионах преимущества получат компании, которые продолжают строить АЭС внутри своих стран, говорит Олег Колобов. Немаловажным фактором все чаще будет становиться господдержка, например межгосударственные кредиты на проекты. Однако средства конкуренции на мирового рынке строительства АЭС будут выходить за пределы исключительно рыночного соперничества по цене и качеству услуг, полагает Олег Колобов. Он отмечает, что поставки высокотехнологичной продукции, особенно в такой отрасли, как атомная энергетика, нередко рассматриваются в качестве инструмента расширения политического влияния.

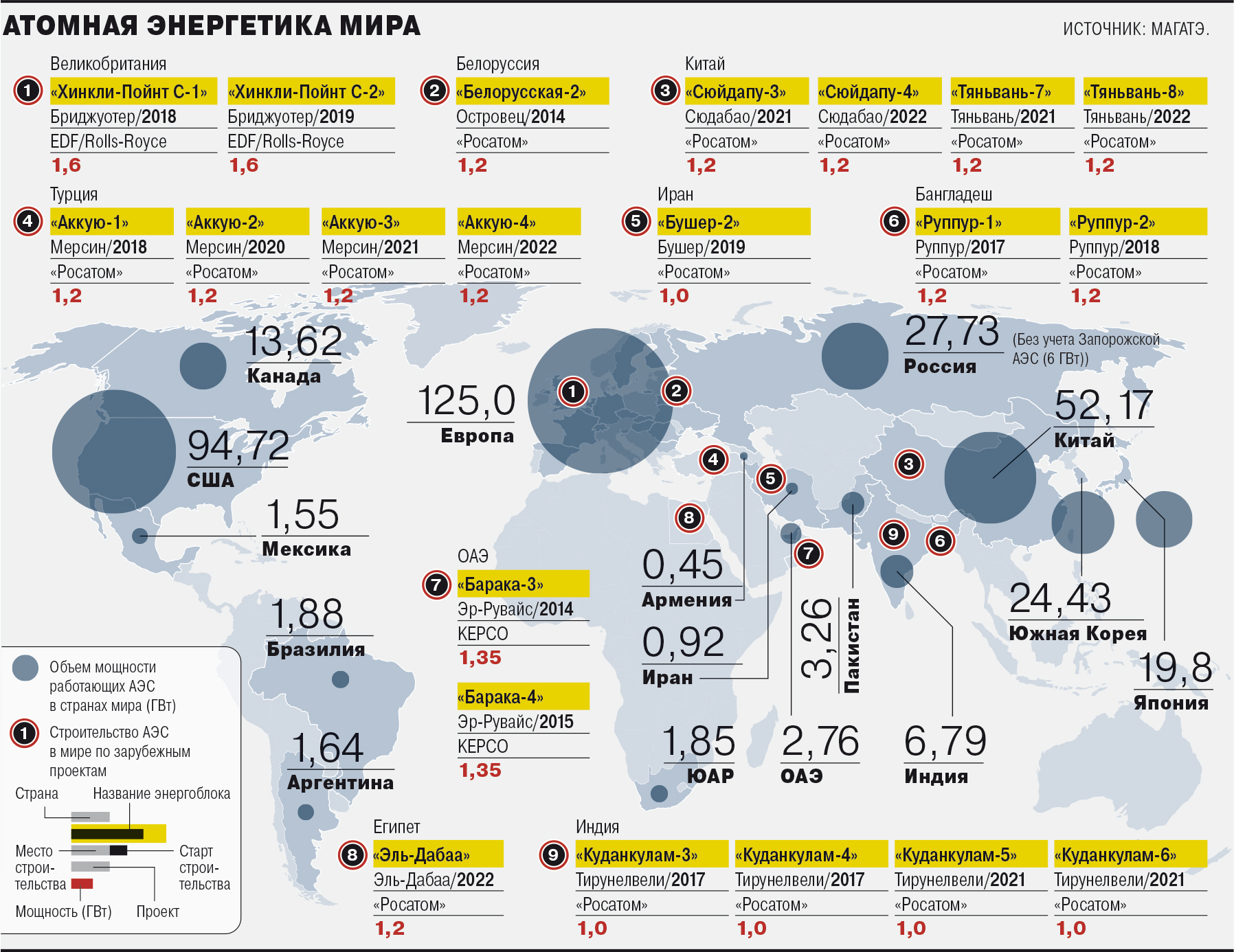

Мировой лидер по числу зарубежных проектов строительства АЭС — «Росатом» (см. график). Он, в частности, уже ведет проекты в Азии и на Ближнем Востоке, включая, строительство энергоблоков в Индии, Бангладеш, Турции и Египте. Среди наиболее вероятных конкурентов российской госкорпорации — корейская KEPCO и китайская CNNC, но пока у каждой из них есть только по одной работающей станции за рубежом. Корейская KEPCO продолжает строительство АЭС «Барака» на западе ОАЭ, а китайская CNNC запустила два энергоблока на АЭС «Карачи» в Пакистане на собственных реакторах HPR1000 (разработаны на базе французского проекта).

В текущей политической ситуации «Росатому» будет затруднительно получить контракты в западных странах. В прошлом году власти Чехии не пустили «Росатом» на тендер по достройке АЭС «Дукованы», а после начала боевых действий на Украине от сотрудничества с «Росатомом» отказалась Финляндия, где планировалось построить АЭС «Ханхикиви». «Росатом» будет обжаловать действия Финляндии в суде. Единственным европейским проектом может стать АЭС «Пакш» в Венгрии. «Мы готовы строить АЭС российского дизайна везде, на любом континенте или в любой его части. Например, совсем недавно мы получили все лицензии, необходимые для старта сооружения первого блока АЭС "Пакш-2" в Венгрии»,— заявили “Ъ” в «Росатоме», заверив, что проект «будет реализован в срок и в бюджет».

Перспективы России по получению новых контрактов в развивающихся странах тоже неоднозначны. Большая часть новых проектов в развивающихся странах шла за счет кредитов стран—экспортеров технологий. Россия была особенно активна, используя как кредитование (Египет, Бангладеш), так и прямое владение и управление объектами (Турция), говорит старший научный сотрудник института ООН по исследованию проблем разоружения Андрей Баклицкий. «С учетом спада российской экономики, а также и действующих, и вероятных санкций против российских институтов, включая «Росатом», не очевидно, что эта стратегия сможет успешно продолжаться»,— считает он.

Конкуренция с ветром и солнцем

Одно из основных препятствий для развития атомной энергетики — высокие капитальные затраты, в том числе из-за дорогих систем безопасности. По уровню цены АЭС сложно конкурировать с ВИЭ: среднемировые показатели LCOE (цена выработки за жизненный цикл) ветряных и солнечных электростанций большой мощности составляют около $45 за 1 МВт•ч против более чем $65 для АЭС на современных блоках, говорит Алексей Мартынушкин из Vygon Consulting. Он отмечает, что установленная мощность ВИЭ в Европе к 2030 году может составить свыше 1,2 тыс. ГВт. При этом АЭС имеют невысокую маневренность и малый диапазон регулирования, поэтому их использование для балансирования нагрузки ограниченно, замечает аналитик.

Впрочем, адепты атомной энергетики указывают, что стоимость электроэнергии АЭС зависит от страны, доступа к недорогому финансированию, срока службы и показателя КИУМ энергоблока. Например, в Японии, России и Южной Корее нормированная стоимость электроэнергии с АЭС дешевле электроэнергии ВИЭ, следует из «Обзора технологий атомной энергетики», выпущенного в 2020 году экспертами европейской экономической комиссии (ЕЭК) ООН. Кроме того, при масштабном строительстве ВИЭ растут расходы на создание электросетей для устойчивости системы.

Цена выработки АЭС предсказуема на десятилетия вперед: расходы на топливо в структуре цены выработки занимают лишь 9%, а стоимость технического обслуживания — 13%, отмечается в обзоре ЕЭК ООН. При этом в мире активно развиваются технологии строительства АЭС малой мощности с более низкими капитальными затратами, но большая часть таких проектов находится в зачаточном состоянии, считают аналитики Lazard.

Стабильный уран

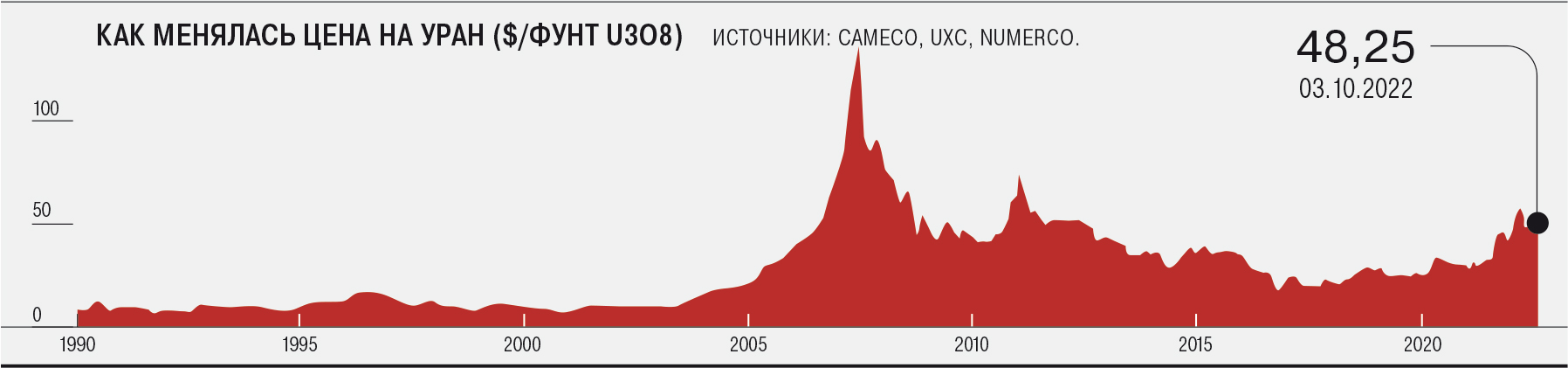

Инвесторы в отрасль атомных технологий получат также возможности заработать и в других звеньях цепочки производства услуг для АЭС. Например, добывающие компании выиграют от роста цен на уран, который стал дорожать еще в 2021 году. После начала боевых действий на Украине рост цен ускорился из-за опасений введения санкций на «Росатом». В апреле 2022 года стоимость U3O8 (закись-окись урана) достигла пика — почти $64 за фунт. Потом цены снизились, хотя и остаются на максимальных значениях с 2012 года, замечает Борис Синицын из «Ренессанс Капитала».

«Росатом» сейчас занимает второе место в мире по производству урана, добывая около 7 тыс. тонн в год (15% мирового рынка). Причем более 60% этого объема «Росатом» добывает в Казахстане через пять СП с «Казатомпромом». В «Казатомпроме» очень аккуратно высказываются на тему возможных ограничений: «На сегодняшний день "Росатом" не находится под санкциями, поэтому мы не можем комментировать гипотетические вопросы изменения структуры портфеля активов компании, но мы продолжим работать над тем, чтобы воздействие на бизнес было минимальным».

О планах роста производства урана объявили Казахстан, Узбекистан и канадская Cameco, летом было анонсировано открытие добычных проектов в Африке, перечисляет Борис Синицын. «Даже если не учитывать продолжающиеся попытки США возобновить собственное производство, добыча урана к 2024–2025 годам может превысить предыдущий пик перепроизводства в 2015–2016 годов на 10%»,— полагает он.

Вместе с тем растут также цены на услуги конверсии (преобразование урана в гексафторид) и обогащения урана. «Росатом» — первый в мире на рынке услуг по обогащению урана с долей в 38%. Его основные конкуренты — URENCO (Великобритания, Германия, Нидерланды) с долей в 31%, французская Orano (14%) и китайские игроки (13%). На рынке фабрикации топлива «Росатом» занимает третье место (17%) после Westinghouse (22%) и Framatome (20%). «Росатом» поставляет топливо на все АЭС российского дизайна, включая реакторы в Чехии, Словакии, Венгрии и Болгарии. В 2021 году госкорпорация «частично обеспечила реакторные потребности» Украины, Финляндии, Индии и Китая, говорится в отчете «Атомэнергопрома». Зарубежная выручка ТВЭЛ (топливный дивизион «Росатома») в прошлом году составила $0,7 млрд.

Фактор безопасности

Ключевой вопрос, от ответа на который зависит новый атомный ренессанс,— это безопасность новых блоков. В этом году атомной отрасли пришлось столкнуться с совершенно новыми вызовами безопасности: крупнейшая в Европе Запорожская АЭС (ЗАЭС, 6 ГВт) стала первой в мире действующей атомной станцией, оказавшейся в зоне активных боевых действий. ЗАЭС находится под контролем российских войск еще с марта, а в начале сентября была полностью выведена в холодный останов в целях безопасности из-за обстрелов.

«Это такой первый опыт, который человечество проходит. И должно выработать некий иммунитет, на мой взгляд, такую защитную реакцию, чтобы ничего подобного, конечно, не допускать в принципе»,— говорил глава «Росатома» Алексей Лихачев в интервью каналу «Россия 1».

Практически сразу же после присоединения Запорожской области к РФ атомная станция перешла в собственность российского государства, а управление ею взяла на себя новая структура «Росэнергоатома» (РЭА, входит в «Росатом», единый оператор всех АЭС в РФ). При этом на станции остаются два инспектора МАГАТЭ, а глава агентства Рафаэль Гросси предлагает создать вокруг ЗАЭС демилитаризированную зону.

Авария на ЗАЭС, если она случится, вновь поставит под сомнение безопасность атомной энергетики. «Подавляющее большинство АЭС мира расположены в северном полушарии, в относительно развитых странах, где риски войны казались минимальными. Там же, где военные действия можно было ожидать, странам приходилось искать выход: Индия и Пакистан договорились не атаковать ядерные объекты друг друга и с 1991 раз в год обмениваются списком таких объектов»,— рассказывает Андрей Баклицкий. Он отмечает, что нестабильность ситуации не мешала развивать атомную энергетику на Ближнем Востоке (Иран, ОАЭ, Турция), несмотря на то что соглашений подобно индо-пакистанскому достигнуть не удалось.