Мировой долг оправился от пандемии

Рост экономик и инфляция сократили относительную задолженность

Восстановление национальных экономик и рост инфляции привели по итогам 2021 года к рекордному сокращению относительной долговой нагрузки в мире: в процентах к ВВП показатель общего долга правительств и частного сектора снизился на десять процентных пунктов, до 247% глобального ВВП, свидетельствуют окончательные данные Международного валютного фонда (МВФ). В этом году снижение нагрузки продолжилось, но уже из-за сокращения активности заемщиков: условия заимствований для них ухудшились вместе с повышением ставок ведущими центробанками.

Глобальный государственный и частный долг по итогам 2021 года снизился до уровня в 247% ВВП, сократившись сразу на десять процентных пунктов по сравнению с 2020-м, когда прирост составил 29 п. п., подсчитали в МВФ. Снижение обусловлено в первую очередь восстановительным ростом экономик и ускорением инфляции.

При этом суммарный долг на конец 2021 года был на 19 п. п. выше, чем до пандемии, составив в абсолютном выражении $235 трлн.

Уровень мирового государственного долга сократился со 100% до 96% ВВП. Долг нефинансового частного сектора — со 160% до 153% ВВП, при этом нагрузка у корпоративного сектора снизилась значительнее, чем у домохозяйств,— на 4,2 п. п. против 1,5 п. п.

В развитых странах общая долговая нагрузка за 2021 год сократилась на 10 п. п., до 292% ВВП, что компенсировало примерно треть ее роста в 2020-м. Госдолг снизился на 5 п. п., до 119,5%. Долг частного сектора — со 180% до 175%, в том числе корпоративный долг сократился на 4 п. п., долг домохозяйств — на 2 п. п. Госдолг США в прошлом году снизился до 128% ВВП против 134,5% в 2020-м и 108,8% в 2019-м. Самой высокой нагрузка осталась в Японии (262,5% ВВП против 236,3% годом ранее), в зоне евро госдолг вырос более умеренно — после увеличения в 2020 году с 86% до 99% ВВП, в прошлом году он сократился до 97,5% ВВП.

Суммарная долговая нагрузка развивающихся стран снизилась на 7 п. п., до 192% ВВП, за счет снижения долга частного сектора до 130% ВВП (также минус 7 п. п.), госдолг остался на прежнем уровне, это позволило нивелировать 60-процентный рост нагрузки в 2020 году. Без учета Китая общая нагрузка развивающихся государств составила 130% ВВП.

Заметим, до пандемии нагрузка домохозяйств в развитых странах последовательно сокращалась после кризиса 2008–2009 годов (с 81% до 73% ВВП), корпоративный же долг оставался стабильным (на конец 2019-го он составил 92% ВВП). В развивающихся странах, напротив, в этот период росла как нагрузка домохозяйств, так и корпораций.

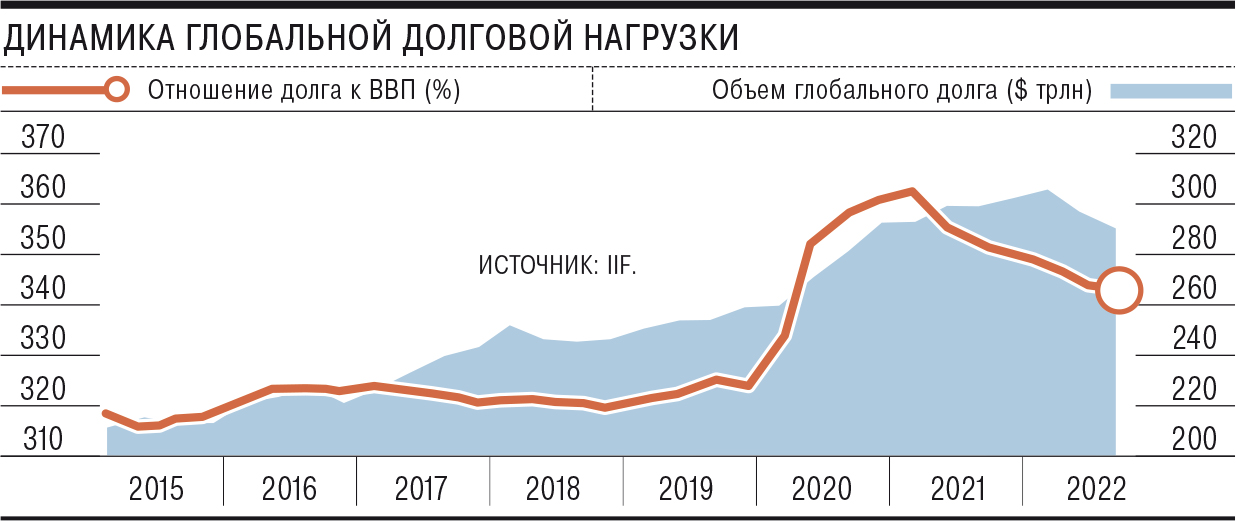

В 2022 году уровень глобального долга продолжил сокращаться: по оценке Institute of International Finance, который считает показатель несколько иначе, в третьем квартале он снизился на $6,4 трлн, до $290 трлн, в отношении к ВВП — до 343% (с пика в первом квартале в $306 трлн снижение составило более $15 трлн, оценка приводится с учетом долга финансовых организаций).

Снижение активности заемщиков вызвано ужесточением условий финансирования из-за повышения ставок ведущими центробанками. Спад был более выраженным на развитых рынках — в Японии, Великобритании, Франции, Канаде. США оказались единственной страной, у которой долговая нагрузка в третьем квартале выросла (этому способствовало укрепление доллара и рискофобия на рынках).

В развивающихся странах в 2022 году долг по отношению к ВВП, напротив, вырос до 254% ВВП. Долг российских домохозяйств в третьем квартале за год сократился с 22% до 21,2% ВВП, нефинансового сектора — с 83,1% до 77,4%, госдолг — с 19,3% до 16,1%, а долг финансового сектора — с 9,7% до 6,2%.