Несмотря на слабое начало, 2022 год в итоге оказался очень успешным для российского рынка долгового капитала. Корпоративные заемщики привлекли более 3 трлн руб., причем только в декабре объем рублевых заимствований достиг 0,86 трлн руб. Компании воспользовались благоприятными рыночными условиями, так как по-прежнему сохраняется неопределенность не только экономической ситуации, но и политики ЦБ по ставкам.

Фото: Анатолий Жданов, Коммерсантъ

Фото: Анатолий Жданов, Коммерсантъ

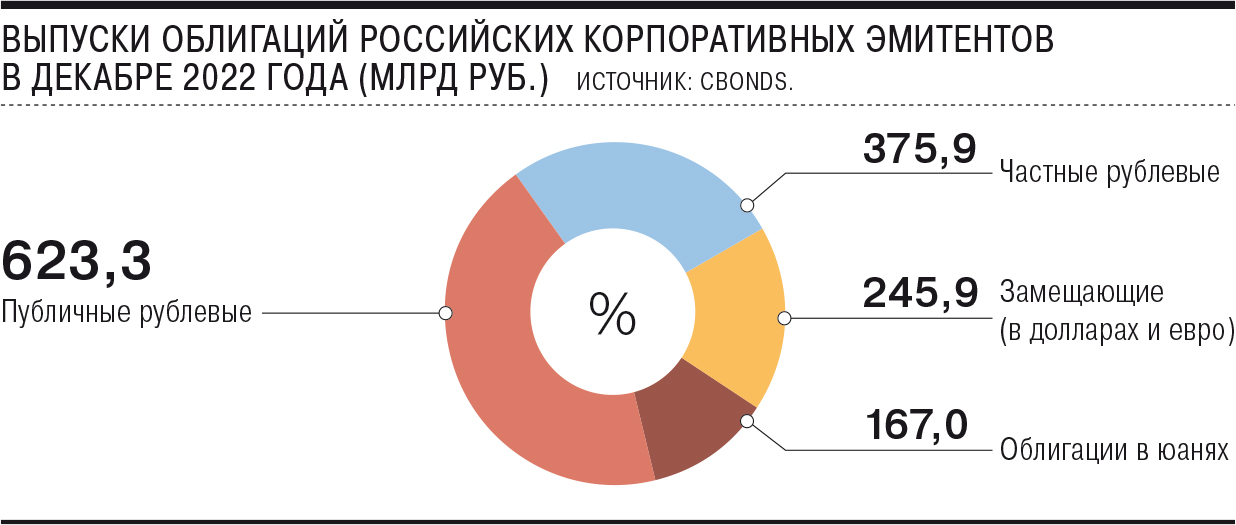

По оценке “Ъ”, основанной на данных Cbonds, активность корпоративных заемщиков на рынке рублевых облигаций в 2022 году оказалась рекордной, несмотря на провал начала года. Суммарный объем привлеченных средств превысил 3 трлн руб. (без учета краткосрочных, «замещающих» и юаневых облигаций), что лишь на 0,2 трлн руб. ниже рекорда, установленного в 2021 году.

Только в декабре 2022 года корпоративные заемщики привлекли свыше 0,86 трлн руб., что почти вдвое выше результата годичной давности и второй по величине результат за всю историю российского долгового рынка.

Больший объем средств компании занимали в декабре 2020 года, тогда эмитенты привлекли свыше 1 трлн руб.

По оценке главного аналитика долговых рынков БК «Регион» Александра Ермака, в конце года эмитенты реального сектора провели размещения 27 выпусков облигаций на общую сумму 281 млрд руб. При этом нередко размещения проходили с переподпиской, которая превышала в два-четыре раза объем первоначального предложения, а ставки купонов, установленных по итогам сбора заявок, были на 10–25 б. п. ниже первоначальных ориентиров. «В декабре также было размещено 56 выпусков структурных облигаций десяти эмитентов на общую сумму более 80 млрд руб. Кроме того, было размещено девять выпусков финансового сектора на 8,8 млрд руб. и пять выпусков банковских облигаций на 3,4 млрд руб.»,— оценивает господин Ермак.

Декабрь традиционно считается одним из лучших для долгового рынка за счет высокой активности эмитентов перед завершением года. «Некоторые эмитенты понимали, что традиционное январское затишье, скорее всего, не позволит им привлечь средства на открытом рынке, поэтому размещали облигации заранее, обеспечив себе необходимую ликвидность»,— отмечает начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский.

Активизации эмитентов способствовало улучшение рыночной конъюнктуры.

В декабре доходности коротких ОФЗ вернулись на комфортные уровни (в среднем около 8% годовых). Эти уровни, как считает Александр Ермак, используются в качестве benchmark для заимствования корпоративными заемщиками. Тем более что на рынке сохраняется неопределенность относительно дальнейшей динамики ставок в 2023 году из-за сложности с прогнозированием инфляции и денежно-кредитной политики ЦБ.

«Банк России на последнем заседании дал рынку нейтральный сигнал в отношении дальнейшего изменения ключевой ставки, не исключая возможности ее повышения»,— отмечает директор по инвестиционно-банковским услугам и операциям на рынках капитала Росбанка Павел Винтин. «В ситуации неопределенности эмитенты предпочитают занимать, пока им это позволяет рынок»,— отмечает глава департамента рынков долгового капитала BCS Global Markets Денис Леонов.

В декабре рекордный объем средств привлек и Минфин, который разместил ОФЗ почти на 1,5 трлн руб.

По мнению Павла Винтина, в последнее время покупатели ОФЗ и корпоративного долга меньше пересекаются, поскольку Минфин размещает преимущественно долгосрочные облигации (с погашением через 7–13 лет) либо бумаги с плавающим купоном, тогда как срочность корпоративных облигаций составляет преимущественно два-три года. К тому же в части корпоративного долга отмечается высокий интерес со стороны частных инвесторов. «Наряду с наличием институционального спроса в виде УК мы стали свидетелями значительного интереса со стороны физических лиц»,— отмечает Денис Леонов.

В январе активность эмитентов будет низкой из-за сезонного снижения деловой активности. «В конце января — начале февраля ожидаем возобновления размещений на первичном рынке»,— отмечает Владимир Малиновский. По мнению Дениса Леонова, важное значение для рынка будет иметь февраль, когда пройдет первое заседание совета директоров Банка России. Снижение ключевой ставки ЦБ, считает Павел Винтин, может привести к очередной активизации первичного рынка.