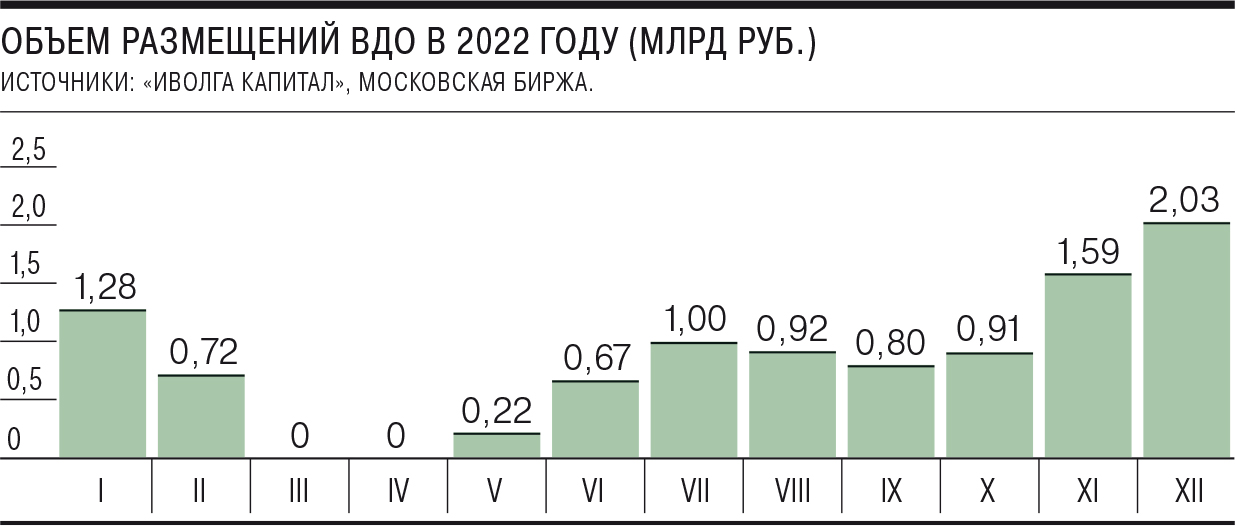

Объем размещений высокодоходных облигаций (ВДО) в декабре 2022 года превысил 2 млрд руб., сравнявшись с суммарным показателем первых двух месяцев года. При этом премии к доходности госбумаг после взлета весной почти вернулись к значениям января—февраля. Участники рынка ожидают продолжения роста размещений в этом году, однако дальнейшего снижения доходности может не произойти из-за сохранения осторожных настроений частных инвесторов.

В конце года рынок высокодоходных облигаций вышел на максимум в 2022 году, следует из обзора «Иволги Капитала» (с ним ознакомился “Ъ”). В декабре сумма размещений достигла 2,03 млрд руб., что превысило суммарный объем размещения в январе—феврале. Всего за четвертый квартал было размещено бумаг на сумму 4,5 млрд руб., за год — более 10,1 млрд руб.

Понятие высокодоходных облигаций не закреплено в российском законодательстве. Участники долгового рынка относят к ним облигации с низким кредитным рейтингом (не выше BBB/BBB– по российской шкале) или вовсе без него, с премией по доходности к ключевой ставке или доходностям госбумаг в несколько процентных пунктов, небольшим объемом эмиссии (как правило, до 1 млрд руб.) и выпущенных преимущественно компаниями МСБ.

При этом премия сегмента к доходностям госбумаг (G-Spread) к концу года существенно сократилась, приблизившись к значениям начала года. Уровень ставок доходностей ВДО в первой половине 2022 года выглядел крайне волатильно, отмечает аналитик УК «Ингосстрах-Инвестиции» Артем Аутлев. Если в январе—феврале премия индекса Cbonds-CBI RU High Yield составляла около 500 базисных пунктов (б. п.), в конце марта доходила до 3 тыс. б. п., а в апреле — до 1,5 тыс. б. п., то к концу декабря снизилась до 600 б. п. В обзоре «Иволги Капитала» отмечается, что средняя премия за всю историю составляла 674 б. п. «Таким образом, текущие доходности можно назвать стабилизировавшимися»,— считают аналитики.

Высокая волатильность в сегменте ВДО отпугнула большое число частных инвесторов, отмечают эксперты.

Если раньше их просто интересовала доходность, а понятие «риска» было не приоритетным, то в 2022 году «требование» надбавки за риск являлось ключевым условием приобретения ценных бумаг, считает руководитель направления DCM департамента корпоративных финансов «Цифра брокер» Максим Чернега.

Волатильность отчасти снижалась поддержкой со стороны государства. Как отмечает ведущий аналитик долгового рынка «Открытия Инвестиций» Александр Шураков, в прошлом году объем государственных субсидий компаниям МСП на покрытие части затрат по выпуску и обслуживанию акций и облигаций превысил 420 млн руб. Эти субсидии, по словам эксперта, снижают эффективный уровень процентной нагрузки на эмитентов ВДО и оказывают положительное влияние на их кредитное качество. «При сохранении этих субсидий, а также при сохранении доступа к внешней ликвидности у эмитентов ВДО будет возможность "купить время" на адаптацию к новым условиям, что позволит избежать заметного роста числа дефолтов и в новом году»,— считает он.

Тем не менее большое число размещений облигаций, в том числе дебютных, было отложено или перенесено организаторами и эмитентами до стабилизации экономики, отмечает Максим Чернега.

В этом году участники рынка ожидают дальнейшего роста размещений ВДО. По прогнозу «Иволги Капитала», с учетом форс-мажоров по примеру старта частичной мобилизации рынок может показать рост на 30–40%, до 13–14 млрд руб., за 2023 год. «Суммарный объем размещений, равный 20–25 млрд руб. для сектора ВДО, по итогам 2023 года будет достойным результатом»,— считает господин Чернега.

В то же время ожидать существенного падения ставок не стоит. Новый год в секторе ВДО начался двумя размещениями облигаций общим объемом почти 0,5 млрд руб. со ставками купона 17% и 18% годовых. Как отметил Максим Чернега, оба размещения перешли в формат длительной продажи бумаг. По его мнению, такая ситуация отражает сохранение скептических настроений по отношению к сегменту среди розничных инвесторов, которые являются основными участниками размещений.