Дорога перемен

Какие угрозы и возможности открывает банкам продолжающаяся перестройка финансового сектора

На финансовом рынке впервые за последние десять лет отмечено снижение доли топ-10 банков страны. Как следствие, оживление кредитования МСБ на фоне изменений в реальном секторе экономики приведет к росту доли МСБ-ориентированной бизнес-модели на банковском рынке с 11% до 20%. Вместе с этим возросшая конкуренция за клиентов усилит дальнейшее сближение подходов и лучших практик федеральных и региональных банков.

Фото: Константин Кокошкин, Коммерсантъ

Фото: Константин Кокошкин, Коммерсантъ

В 2022 году под влиянием череды внешних и внутренних шоков структура российского банковского сектора, складывающаяся годами, начала быстро меняться. Лидеры рынка попали в санкционные списки иностранных государств, в результате чего оказались отрезаны от привычного спектра проводимых операций, что повлекло за собой миграцию клиентов в менее крупные федеральные, региональные и расчетные кредитные организации.

Результатом перетока клиентов из крупнейших банков, а также общего снижения инвестиционной активности крупного бизнеса, который традиционного обсуживали лидеры рынка, стало снижение доли топ-10 кредитных организаций в банковском секторе впервые за десять лет.

При этом банки, занимающие с 16-го по 100-е места по активам, смогли увеличить свой финансовый результат по сравнению с прошлыми периодами, что оказало поддержку прибыли всего сектора, в то время как топ-10 банков продемонстрировали совокупный убыток вследствие создания резервов, сжатия чистой процентной маржи и получения крупных разовых убытков по сделкам с иностранной валютой.

Трансформационные процессы, начавшиеся в прошлом году, будут продолжаться и в 2023-м. Усиливающееся санкционное давление, затрагивающее как финансовый, так и реальный секторы экономики, приводит к формированию альтернативных путей расчетов, роста объемов сделок с дружественными странами и переориентации на «мягкие» валюты.

Вместе с этим на фоне относительно высокой стоимости заимствований и нестабильной геополитики инвестиционная активность бизнеса остается достаточно сдержанной, что несколько ограничивает банки в наращивании кредитования.

Категория наиболее платежеспособных клиентов стала переходить к сберегательной модели, ограничивая крупные траты из-за ожиданий потенциальных финансовых сложностей в будущем.

Кроме того, определенное число квалифицированных граждан временно покинули территорию РФ, что оказало давление на бизнес с точки зрения оттока трудовых ресурсов, а также уменьшило базу качественных клиентов для кредитных организаций.

Тем не менее происходящая перестройка сектора, с одной стороны, дает возможности для развития тем, кто сможет быстрее адаптироваться под новые реалии и использовать имеющийся потенциал для укрепления бизнеса, а, с другой стороны, усилит уход с рынка слабых игроков.

По мере завершения анонсированных объединений банков, а также потенциально возможных новых слияний в целях оптимизации расходов количество банков, работающих с крупным бизнесом, будет постепенно снижаться.

Корпоративные заемщики, ориентированные на экспортно-импортные сделки, продолжат переводить свои расчеты в не попавшие под санкции кредитные организации, что ограничит возможности по наращиванию кредитования данной группы клиентов со стороны крупных банков, которые для компенсации выпадающих доходов будут вынуждены искать возможности для роста в других сегментах и нишах.

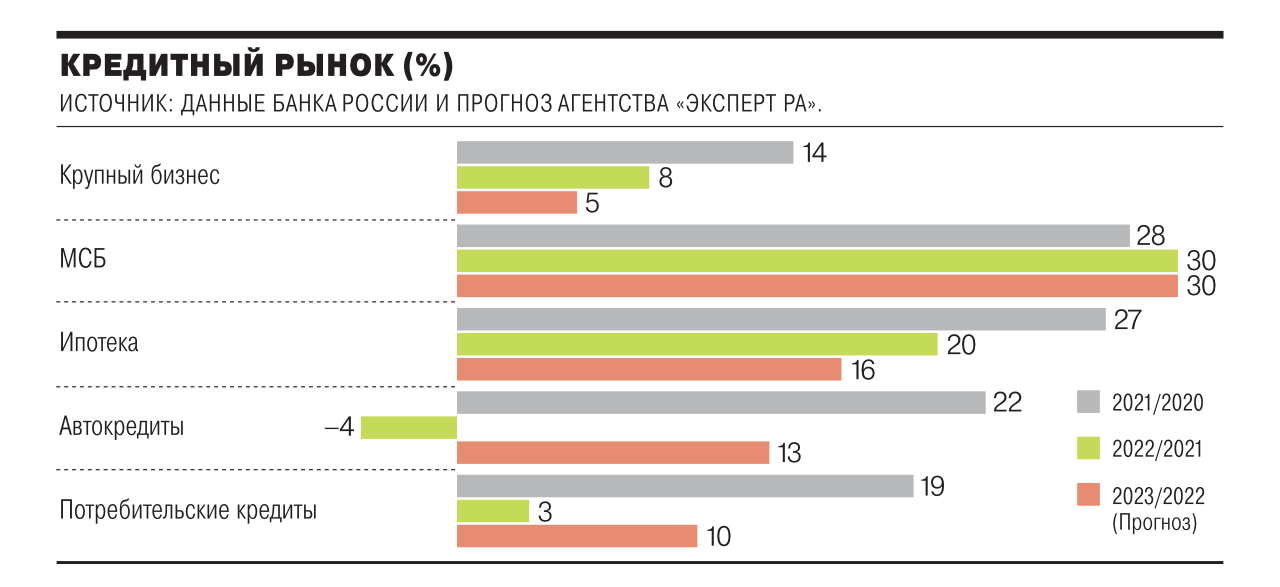

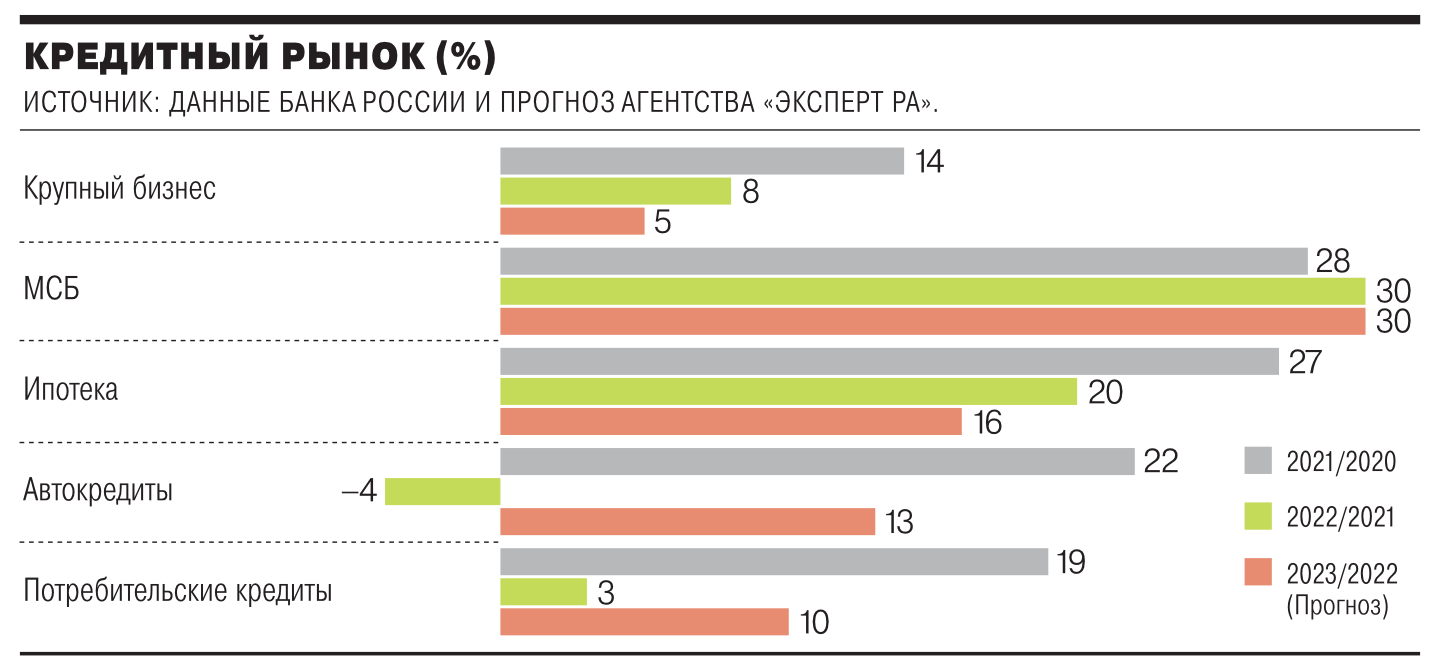

Ключевой точкой роста для рынка в 2023 году станет развитие кредитования МСБ, объем которого, по оценкам агентства, к концу года увеличится на 30%. По мере ухода крупных иностранных бизнесов, традиционно занимавших определенные ниши, стимул для развития получили локальные производства, что обуславливает постепенный рост количества субъектов данной группы клиентов и, как следствие, объемов их кредитования.

Кроме того, некоторые российские производители включают в свои экономические цепочки новые небольшие компании для формального соблюдения санкционных ограничений, что также способствует росту числа компаний МСБ.

Укреплять свои позиции в сегменте МСБ будут банки, традиционно специализирующиеся на кредитовании таких заемщиков, а также часть кредитных организаций, ранее ориентированных на работу с производственными лидерами.

По мнению «Эксперт РА», за 2022–2023 годы доля банков, ориентированных на МСБ на фоне изменений в реальном секторе экономики, вырастет с 11% до 20% в активах банковского сектора.

А доля кредитных организаций, работающих с крупным бизнесом, на банковском рынке снизится с 76% до 62%, несмотря на то что данный сегмент останется крупнейшим в российской экономике.

На фоне усиливающейся конкуренции между крупнейшими и средними региональным банками будет необходимо пересматривать устоявшиеся подходы к ведению бизнеса.

Региональные игроки станут активнее совершенствовать качество сервиса, повышая уровень диджитализации своих услуг, и делать фокус на скорости обслуживания клиентов, что потребует дополнительных издержек.

В то же время крупнейшие банки продолжат персонализировать свои подходы, уходя от обезличенного массового кредитования, что, в свою очередь, потребует переориентации текущих и найма дополнительных кадровых ресурсов.

Изменения затронут и розничное кредитование, которое традиционно выступало одним из наиболее маржинальных сегментов банковского сектора. С учетом государственного фокуса на снижение закредитованности населения и введения различных регуляторных новаций, призванных охладить как ипотечный, так и потребительский сегменты, бурного роста кредитования физлиц агентство не ожидает.

Тем не менее на фоне слабого роста доходов граждан потребность в заемных средствах сохраняется, что по мере реализации отложенного спроса простимулирует рост выдач. Так, по оценкам агентства, по итогам 2023 года портфель потребительских кредитов увеличится на 10%, а ипотечный портфель — на 16%.

Драйвером роста ипотеки в 2023 году продолжит оставаться льготная программа, продленная до середины следующего года, которая, по оценкам агентства, обеспечит около 44% выдач по итогам текущего года. Однако по мере роста стоимости кредитов на первичном рынке за счет ограничений на выдачи по заниженным ставкам и повышения требований к первоначальному платежу стимул для развития получит ипотека на вторичное жилье.

Чтобы несколько ограничить свои риски в необеспеченном кредитовании и соответствовать регуляторным требованиям, банки станут активнее предлагать кредиты «под залог автомобилей» или «под залог недвижимости».

Часть необеспеченных потребительских кредитов наиболее закредитованных граждан может мигрировать в микрофинансовые организации в качестве займов «до зарплаты».

Еще одним трендом в необеспеченной рознице станет развитие лидерами сегмента BNPL-сервисов, пока еще не очень значимых для российского рынка, в ответ на запуск этого продукта банками при маркетплейсах, которые динамично росли на протяжении прошлого года и продолжат наращивать свои позиции.

На фоне сворачивания бизнеса банками при автопроизводителях, которые традиционно занимали высокие конкурентные позиции в сегменте автокредитования, новые выдачи кредитов на покупку машин аллоцируются на универсальных кредитных организациях, имеющих соответствующие компетенции. Автокредитование начало постепенно восстанавливаться за счет повышения предложения автомобилей китайской и российской сборки. Вместе с тем влияние на рост объемов вновь выдаваемых кредитов оказывают возросшие цены на новые машины. Тем не менее темпов роста 2020 года сегмент все еще не сможет достигнуть: по оценкам «Эксперт РА», объем автокредитов вырастет всего на 13%.

Банки России (по величине портфеля кредитов субъектам МСБ, на 1 января 2023 года)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Эксперт РА», по данным анкетирования банков.

Банки России (по объему выданных за 2022 год кредитов субъектам МСБ, на 1 января 2023 года)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Эксперт РА», по данным анкетирования банков.

Банки России (по величине ипотечного портфеля, на 1 января 2023 года)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Эксперт РА», по данным анкетирования банков.

Банки России (по объему ипотечного кредитования, на 1 января 2023 года)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Эксперт РА», по данным анкетирования банков.