«Покупка облигаций – лучшая альтернатива в условиях высокой инфляции»

Гендиректор компании «Финдом» Юрий Гаврилов – о современной стратегии на биржевом рынке

Финансовая ситуация в стране тревожная: инфляция растет, доходы падают. Многие пермяки задаются вопросом, как сохранить и даже приумножить свои сбережения или капиталы. Гендиректор инвестиционной компании «Финдом» Юрий Гаврилов полагает, что даже в таких непростых экономических условиях есть способы для дополнительного заработка на биржевом рынке.

– Юрий Валерьевич, как можно охарактеризовать текущее состояние нашего финансового рынка? Общие цифры по экономике выглядит очень прилично, но все больше слышатся предсказания надвигающегося кризиса.

– На первый взгляд, все неплохо. Если измерять экономический кризис интегральными показателями, то у нас сейчас вполне благополучная картина:

- рост ВВП в этом году составит примерно 4%, прогноз на следующий год +0,9%;

- текущая безработица – 2,5%, и продолжает уменьшаться;

- дефицит бюджета на следующий год –0,5%, что вполне укладывается в лучшие показатели общемирового уровня.

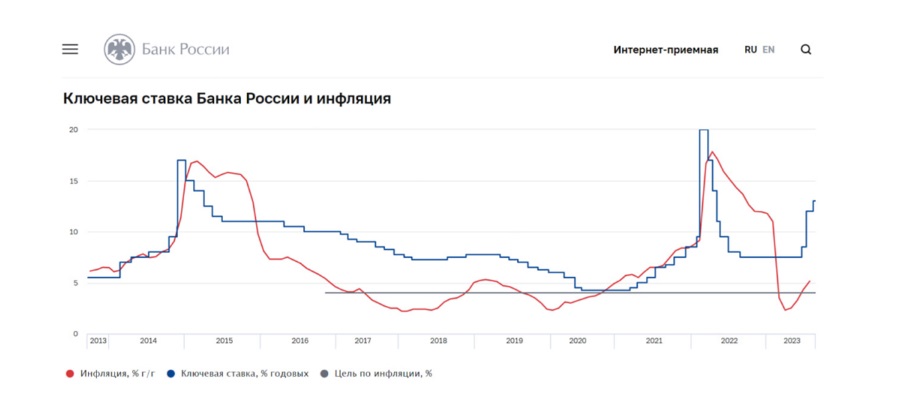

Однако на деле все не так хорошо. Ряд секторов экономики уже в кризисе, еще несколько постепенно в него скатываются. В качестве примера можно привести металлургов и производителей удобрений, чьи продажи стагнируют. Цены на мировых рынках низкие, прибыли уменьшаются. Не очень радужные перспективы и у девелоперов. Цены на недвижимость перестали расти, объемы продаж стремительно падают. Поэтому вероятность расширения кризиса на новые «немилитаризированные» отрасли экономики в следующем году очевидна. Получается, что часть отраслей явно перегрета, но есть другая часть, где уже ощущается переохлаждение. Кроме того, в силу разных задач у нас ряд секторов экономики активно стимулируются, но в это же время в других условия ужесточаются. Получается, что одна ветвь власти давит на тормоз, а другая на газ. В результате раскоррелировалась динамика инфляции и ключевой ставки ЦБ.

Фото: ЦБ РФ

Фото: ЦБ РФ

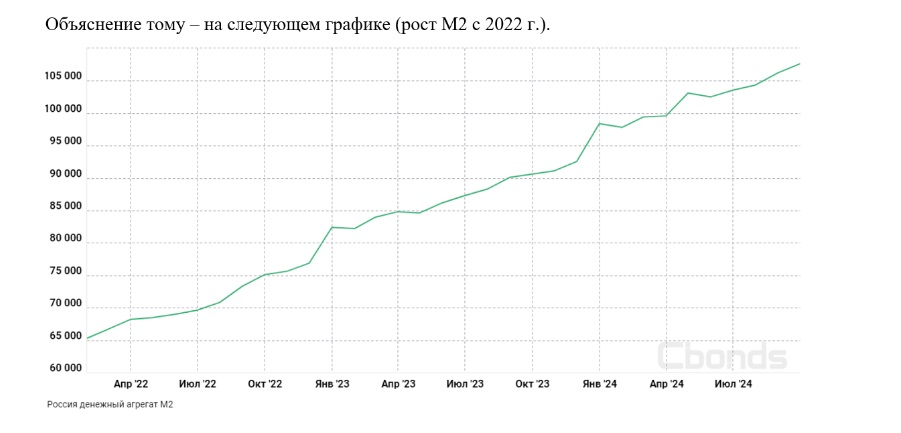

Фото: Cbonds

Фото: Cbonds

Увеличение денежной массы на 64% за прошедшие два с половиной года в результате бюджетных трат является главной причиной роста инфляции.

– В этой связи надежды на скорое замедление инфляции очень мало. Для большинства людей все более актуален вопрос: как сберечь свои накопления?

– Если оставить за скобками высокорискованные инструменты, такие как криптовалюта, а посмотреть на классические инвестиции, то выбор общеизвестен: депозиты, облигации, золото, недвижимость, акции. Однако особенность момента очень различна для этих активов. Стоит коротко сказать об основных из них. Индекс акций ММВБ с начала года упал на 15%. Индекс российской недвижимости, по данным «Дом РФ», за год вырос почти на 11%. Однако после ужесточения правил выдачи ипотеки динамика цен заметно изменилась, в сентябре продажи на первичном рынке упали почти в два раза по сравнению с прошлым годом. В таких условиях о росте, опережающем инфляцию, речи быть не может.

С золотом тоже все неоднозначно. С нового года металл вырос на 27%, но если проанализировать исторический график золота, то легко заметить, что сейчас он движется с максимумов вниз. Возможно, это слом тренда с перспективой в лучшем случае бокового движения, а может быть, дальнейшего падения на 2300–2350 долларов за унцию.

Остаются два фаворита – депозиты и облигации.

– Для населения депозит проще и понятней: положил в банковском приложении на счет – и забыл про него, только получай выплаты на карту.

– Действительно проще, но на этом его преимущество и заканчивается. Можно проиллюстрировать на простом примере. Год назад средняя максимальная ставка депозита в банках РФ была 10,18%. Открыв в октябре прошлого года счет на шесть месяцев и реинвестировав весной 2024-го деньги на следующий срок под действовавший тогда процент (14,98%), мы за год получили бы эффективную ставку 12,55% годовых. Это немного больше официальной инфляции за этот период, но, согласитесь, не впечатляет.

– А что с облигациями?

– Они реально могут обогнать инфляцию. Давайте сначала сделаем несколько общих заключений.

В условиях жесткой денежно-кредитной политики ключевая ставка ЦБ будет всегда выше всех измерений инфляции (действительной, наблюдаемой, ожидаемой).

Доходности облигаций мгновенно и превентивно реагируют на ожидания изменений ключевой ставки (КС). Из этого следует, что если доходность актива в каждый момент времени обгоняет КС, то такой актив обгоняет инфляцию. На сегодняшний день на ММВБ торгуется более 50 трлн рублей бондов по номиналу. Из них 27 трлн – корпоративных облигаций. Основная масса этих ценных бумаг имеет доходность к погашению выше КС.

Одним из главных преимуществ облигаций перед депозитами является возможность сформировать портфель из очень коротких (1–3 месяца) и очень доходных бондов. Это очень важно в условиях роста ставки ЦБ. Мы можем купить облигации под 26–30% на один-три месяца. И наоборот, когда ставки пойдут вниз, купить длинные бонды. Например, сейчас вы не найдете депозит на пять лет под 25% годовых, а в облигациях это легко сделать.

При этом кредитный риск будет сопоставим, а порой и лучше, чем в большинстве наших банков. Мы еще не знаем, как власти будут бороться с оттоком денег из банков, когда ставки пойдут вниз. Нелишним будет в этой связи напомнить, что из облигаций можно выйти в деньги в любой момент без потери накопленных процентов.

Еще одним безусловным преимуществом является возможность получать валютную доходность. На бирже торгуются номинированные в долларах, евро и юанях ценные бумаги. Объем выпуска таких бумаг в долларовом эквиваленте измеряется миллиардами. Доходности таких бондов сейчас варьируются от 8 до 20% годовых в долларах. Практически адекватных валютных депозитов в банках не стало.

– Таким образом, можно сказать, что главный инструмент в управлении деньгами – это покупка «коротких» бондов?

– Совершенно верно. Главное – не забывать мониторить кредитное качество эмитентов, следить за актуальной финансовой отчетностью. В настоящий момент фондовый рынок позволяет выбрать вполне дифференцированный портфель облигаций с близким сроком погашения, который не только обгонит инфляцию, но и даст существенную премию к ней доходности 26–30% годовых стали реальностью наших дней.

– Все-таки самостоятельно сформировать портфель из качественных высокодоходных коротких облигаций непросто?

– Это не такая уж сложная задача. Если есть хотя бы небольшой опыт самостоятельной торговли на бирже, можно самому разобраться в этом массиве данных. В случае если у вас нет времени этим заниматься, специалисты нашей компании с удовольствием помогут и сформируют портфель ценных бумаг, соответствующий риск-профилю любого инвестора. «Финдом» является прямым участником фондовой секции ММВБ, клиентские активы превышают 10 млрд руб. Мы занимаемся работой на бирже уже несколько десятков лет, так что накопленный опыт прошедших кризисов позволяет утверждать о качестве нашей экспертизы. Сейчас точно надо инвестировать в облигации, мы в этом уверены.

ООО ИК «Финдом»

Реклама