Осенняя распродажа

Котировки банковских акций остаются в зоне падения

Акции российских банков за осень довольно сильно подешевели, падение коснулось почти всех ликвидных бумаг. И скорого отскока их котировок вверх аналитики пока не ожидают.

О шансах на рост стоимости акций российских банков в перспективе нескольких месяцев эксперты говорят с осторожностью

Фото: Олег Харсеев, Коммерсантъ

О шансах на рост стоимости акций российских банков в перспективе нескольких месяцев эксперты говорят с осторожностью

Фото: Олег Харсеев, Коммерсантъ

В заметном минусе

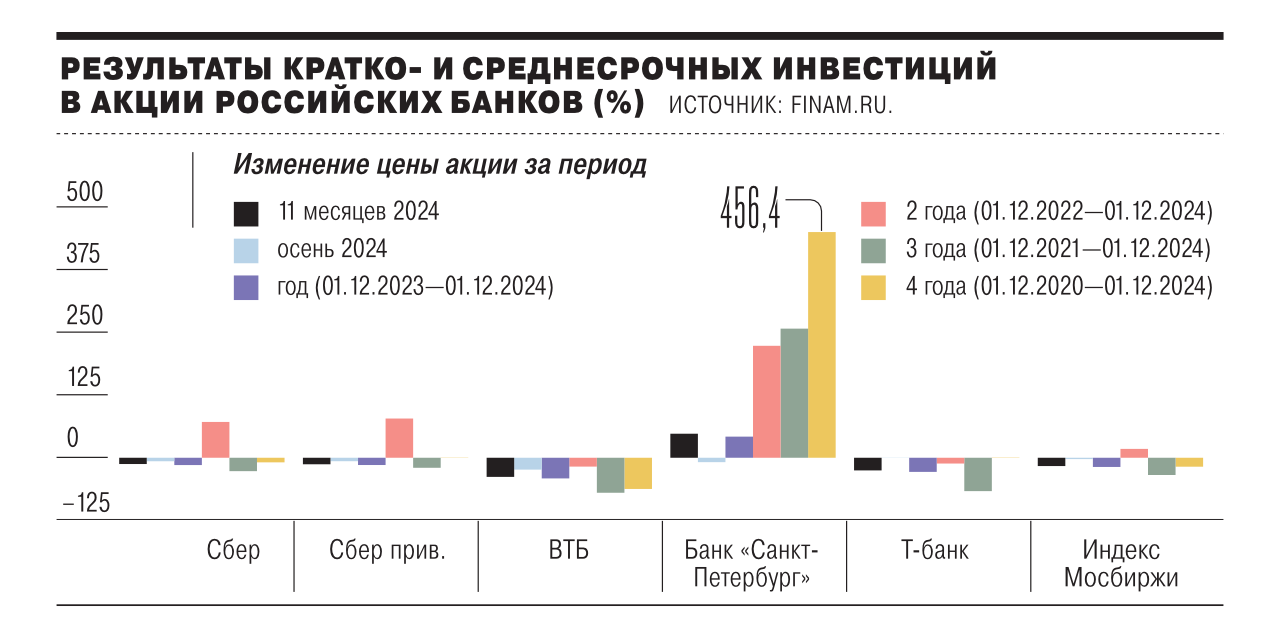

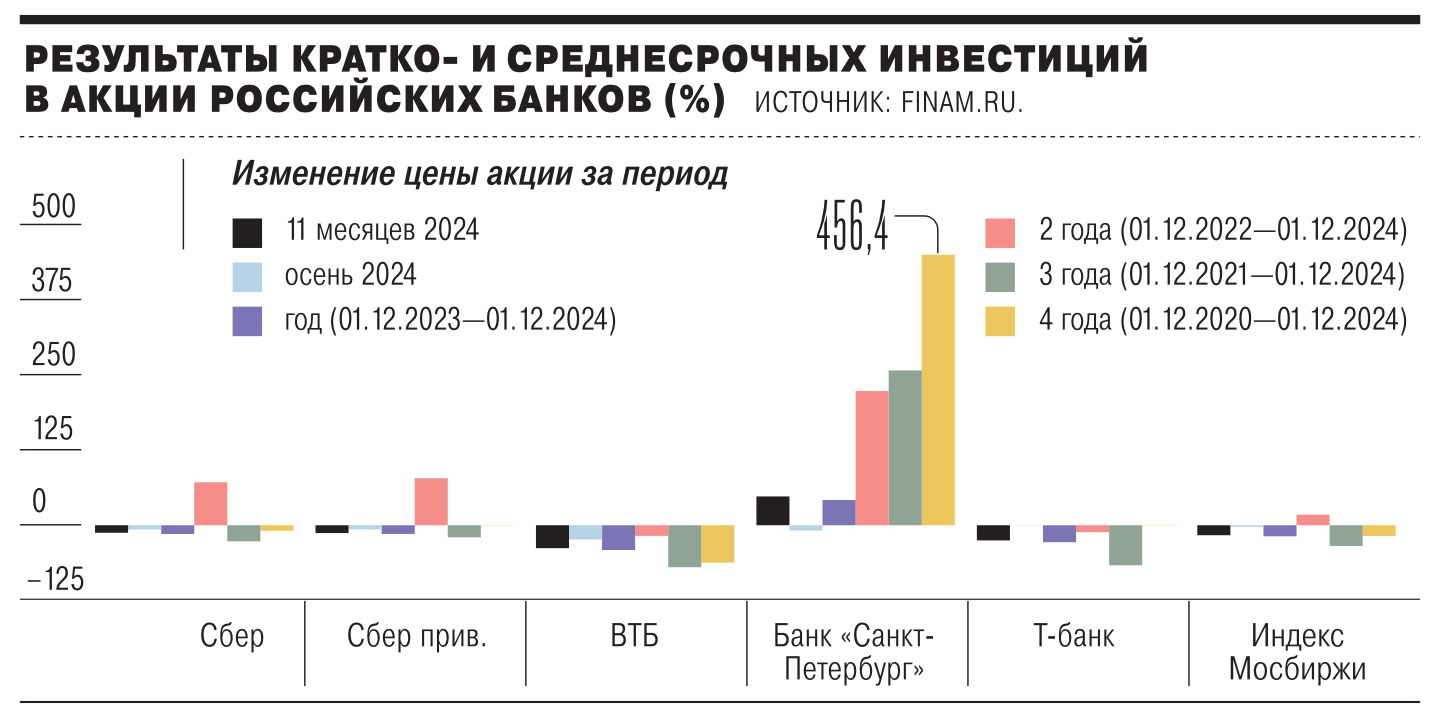

По итогам первых 11 месяцев этого года индекс финансов Московской биржи упал относительно уровней начала года на 12,5%, что оказалось несколько лучше динамики рынка в целом: индекс широкого рынка Мосбиржи за этот период потерял 16,8%. Вместе с тем за три осенних месяца падение индекса финансов было существеннее, чем индекса Мосбиржи,— 5,2% против 2,7%.

«Российский банковский сектор в этом году не избежал негативных тенденций, преобладавших на отечественном фондовом рынке, и торгуется в заметном минусе, хотя и несколько лучше, чем рынок в целом,— говорит аналитик ФГ "Финам" Игорь Додонов.— Вероятно, это было связано с неплохими в целом финансовыми результатами банковского сектора в этом году, несмотря на высокие ставки и усиление регулирования розничного кредитования. В частности, суммарная прибыль сектора в этом году, как ожидается, установит новый рекорд».

Из наиболее популярных бумаг отечественных кредитных организаций по итогам января в плюсе оказались только акции банка «Санкт-Петербург» (БСПБ): они подорожали на 48,6%, при этом осенью они подешевели (на 8,9% за сентябрь—ноябрь).

Раньше эти бумаги традиционно торговались с существенным дисконтом по мультипликаторам по отношению к акциям других российских банков, и в этом году наконец-то произошла их переоценка, чему способствовали хорошие финансовые результаты БСПБ и ожидания щедрых промежуточных дивидендов за текущий год, говорит Игорь Додонов.

Старший аналитик «БКС Мир инвестиций» Елена Царева отмечает, что в этом году БСПБ «приятно удивил» инвесторов: рост его бумаг во многом связан с политикой управления капиталом: банк в большей степени фокусируется не на наращивании собственных средств, а на выплатах акционерам и выкупе своих акций на открытом рынке.

Главными аутсайдерами в секторе стали акции ВТБ, упавшие в цене на 38,7% за январь—ноябрь, бОльшая часть этого падения пришлась на осень, когда акции ВТБ подешевели на 24%. Этот банк больше других пострадал от быстрого роста процентных ставок, рассказывает Игорь Додонов: из-за специфики структуры активов и пассивов ВТБ испытал опережающий рост стоимости фондирования на фоне роста процентных ставок в экономике, и это привело к резкому снижению его показателя чистой процентной маржи и, как следствие, чистого процентного дохода. «Кроме того, из-за уязвимой капитальной позиции банк, вероятно, еще нескоро сможет возобновить дивидендные выплаты»,— добавляет Игорь Додонов.

«Существенное падение акций ВТБ связано с тем, что у банка с 2022 года наблюдаются очевидные проблемы с капиталом, а ужесточение денежно-кредитных условий в этом году не добавляет оптимизма с точки зрения того, что эти проблемы удастся быстро решить»,— говорит Елена Царева.

Слабо в этом году смотрелись акции Т-банк («ТКС Холдинг»), подешевевшие за первые 11 месяцев на 25,6%, при этом осенью их цена практически не менялась. Данные бумаги традиционно торгуются с заметной премией по мультипликаторам по отношению к другим представителям сектора, и при ухудшении ситуации на рынке они показали опережающее снижение, говорит Игорь Додонов. Кроме того, дополнительное давление на них в этом году оказывали пауза в торгах в связи с редомициляцией и неопределенностью касательно сделки по консолидации Росбанка. Елена Царева опережающее относительно рынка падение бумаг Т-банка также связывает с корпоративным событием — необходимостью отвлечения средств на покупку Росбанка.

Бумаги «Сбера» по итогам января—ноября также падали, но несколько медленнее, чем рынок в целом: за этот период его обыкновенные акции подешевели на 12,7%, привилегированные — на 13,2%. Акции Совкомбанка осенью потеряли 4,8%, за январь—ноябрь — 7,5%.

Нейтральная перспектива

О шансах на рост стоимости акций российских банков в перспективе нескольких месяцев эксперты говорят с осторожностью. «2025 год, вероятно, будет непростым для банковского сектора, учитывая прогнозы заметного замедления темпов роста российской экономики и негативное влияние высоких процентных ставок и регуляторных мер на динамику кредитования»,— полагает Игорь Додонов.

Ведущий аналитик «Цифра брокера» Наталия Пырьева замечает, что драйверов для роста банковского сектора в условиях высоких ставок в экономике немного, в нынешних реалиях скорее есть смысл говорить об устойчивости, которая будет характерна для банков со сбалансированной структурой активов и пассивов и с эффективным управлением. Поэтому Наталия Пырьева ожидает постепенного сжатия прибыльности по мере необходимости формирования резервов под убытки и снижения кредитования в перспективе до конца 2024 года и в первой половине 2025 года.

Банковские акции на горизонте второго-четвертого кварталов остаются малопривлекательными в плане инвестиций, считают аналитики «Солид Брокера».

«С нашей точки зрения акции российского банковского сектора выглядят недооцененными,— говорит Елена Царева.— Мы видим хорошую динамику прибыли и рентабельности у большинства игроков и считаем, что эти показатели пока не находят должного отражения в динамике котировок ценных бумаг».

Фавориты рынка

Наиболее перспективными бумагами в российском банковском секторе Игорь Додонов называет акции «Сбера» и Т-банка, поскольку они «благодаря сильным брендам и эффективным бизнес-моделям будут выглядеть лучше сектора в целом и смогут продолжить демонстрировать положительную динамику финпоказателей». Для акций «Сбера» дополнительной поддержкой могут стать ожидания высоких дивидендов, которые по итогам текущего года способны достичь рекордных 35,9 руб. на акцию каждого типа с весьма неплохой для столь крупной «голубой фишки» ожидаемой дивидендной доходностью 15,2%, рассказывает аналитик, для «ТКС Холдинга» в среднесрочной перспективе дополнительным драйвером роста должна стать интеграция с Росбанком.

«Т-банк и Росбанк и до объединения были сильными структурами, поэтому можно ожидать, что в 2025 году объединенный банк, сделав ставку на технологичность и эффективность, покажет хорошие результаты»,— говорит Елена Царева. «Для долгосрочных инвесторов текущие уровни цен "Сбера", "ТКС Холдинга" ("Т-Технологии") и Совкомбанка уже выглядят вполне привлекательно»,— считают в «Солид Брокере».

Наибольшую устойчивость на данный момент и в ближайшей перспективе продолжит показывать банк «Санкт-Петербург» благодаря эффективному использованию собственного капитала, а также преобладанию кредитов юрлицам в кредитном портфеле, что позволяет зарабатывать повышенные процентные доходы в условиях растущей ключевой ставки при низкой стоимости фондирования, прогнозирует Наталия Пырьева. Сбербанк, по ее мнению, также демонстрирует устойчивость к текущей макроэкономической конъюнктуре, но из месяца в месяц наблюдается замедление прироста чистой прибыли, что предполагает более слабые перспективы роста в 2025 году. «Тем не менее текущая оценка Сбербанка выглядит привлекательно для долгосрочного инвестора»,— считает она.

Кроме того, Наталия Пырьева обращает внимание на бумаги Совкомбанка: «Совкомбанк — один из самых быстрорастущих банков со сбалансированной структурой активов. Мы полагаем, что именно он станет бенефициаром разворота денежно-кредитной политики в сторону смягчения. Однако поступающие неутешительные макроданные и жесткая риторика Банка России предполагают, с нашей точки зрения, что снижения ставок не стоит ожидать ранее второго полугодия 2025 года».