Ставка на новостройки

Ипотечное кредитование, которое в первые годы экономического кризиса сильно затормозилось, сейчас обрело новую жизнь. Количество выданных кредитов увеличивается год от года в геометрической прогрессии. При этом все больше заемщиков выбирают квартиры в строящихся домах, а банки создают новые программы, стимулирующие приобретение недвижимости на первичном рынке.

Первичные особенности

После кризиса ипотечное кредитование на первичном рынке жилья стало активно развиваться. С одной стороны, без этого девелоперы просто не смогли бы продать увеличивающиеся объемы, а покупатели, относящиеся в основном к среднему классу, соответственно, не смогли бы купить жилье. С другой стороны, и банки не захотели упускать значительный и растущий объем платежеспособного спроса на ипотечные кредиты. Поэтому, несмотря на то что определенные риски несут все участники сделки — девелопер, банк и покупатель, — ипотека на первичном рынке развивается и увеличивается в объемах, а на каждой стройплощадке присутствуют как правило, несколько банков, готовых выдать ипотечный кредит.

При этом российские заемщики очень ответственно относятся к своим кредитным обязательствам и, даже заключая договор на длительный срок, делают все возможное, чтобы расплатиться досрочно.

По данным брокерских компаний, на сегодняшний день наиболее популярный срок кредитования составляет 15 лет. На полтора десятилетия берут кредит более четверти клиентов. А ведь это практически максимальный срок кредитования во многих банках, даже если возраст заемщика позволяет расплачиваться дольше. Почти столько же заемщиков берут ипотеку на 20 лет, и около 20% заемщиков кредитуются сроком более чем на два десятилетия. Остальные — то есть абсолютное меньшинство — полагают, что им достаточно десять и менее лет, чтобы выплатить кредит.

Несмотря на это, в среднем покупатели квартир полностью погашают ипотечный заем в течение 7 — 10 лет, тем самым существенно сокращая суммы выплат по процентам. При этом, как показывает многолетняя практика, в первые 6 — 12 месяцев люди, купившие квартиру, обустраивают свое новое жилье, направляя все свободные ресурсы в ремонт, и первое время не торопятся выплачивать кредит досрочно. А затем делают все возможное, чтобы поскорее избавиться от кредитной нагрузки.

В этом смысле наши заемщики разительно отличаются от американских или европейских. Впрочем, ипотечные сделки на первичном рынке имеют как много преимуществ, так и несут определенные риски. Давайте последовательно рассмотрим и те, и другие.

Распределение рисков

Приобретая квартиру на этапе строительства, покупатель уже принимает на себя определенный риск. Если же он при этом берет кредит под будущее жилье, этот риск дополняется еще и финансовыми обязательствами перед банком. Но ведь банк не просто так дает кредит под строящееся жилье — сначала принимается решение о том, что кредитование такой-то новостройки в принципе возможно. И получение аккредитации подразумевает тщательную проверку как компании-застройщика, так и конкретного объекта.

«Банк должен убедиться в надежности застройщика, — подтверждает Ольга Пягай, руководитель отдела ипотеки инвестиционно-девелоперской компании "Сити-XXI век", активно сотрудничающей с "Уралсибом". — Для этого банк запрашивает исходно-разрешительную документацию по проекту, копии уставных документов и финансовой отчетности компании. Обязательным условием совместной работы является реализация квартир в соответствии с 214-м Федеральным законом "Об участии в долевом строительстве"».

Фактически требование работы в соответствии с 214-м законом имеет целью защиту прав дольщиков. Ведь этот закон предусматривает жесткие санкции за несоблюдение указанных в договоре сроков строительства и сдачи объекта. Понятно, что дольщик (а фактически — покупатель недвижимости) в первую очередь заинтересован в том, чтобы сроки соблюдались. А если он при этом взял ипотечный кредит, то заинтересован вдвойне: ведь, как правило, ставка по кредиту уменьшается в пределах 1 — 2% после того, как квартира оформлена в собственность. Таким образом, затягивание сроков существенно задевает финансовые интересы заемщика.

«Заемщик обязан выполнять условия договора с банком независимо от того, как застройщик выполняет свой договор с ним, — пояснили нам в банке "Уралсиб". — В данном случае действует вполне логичная система распределения рисков. Если застройщик нарушает договор долевого инвестирования — клиент может регулировать свои взаимоотношения с застройщиком как напрямую, так и через суд».

«Перед ипотечным банком у застройщика нет обязательств по срокам строительства объекта и государственной регистрации квартиры, — уточняет Ольга Пягай. — Они зафиксированы в договоре участия в долевом строительстве между компанией и клиентом. При этом сопровождение заемщика-покупателя от заключения договора до оформления прав собственности на квартиру, включая блок по ипотеке, осуществляет застройщик, но это опять же ответственность перед клиентом, а не перед банком».

Плюсы «чистого листа»

А не логичнее ли клиентам, которые вынуждены прибегать к ипотечному кредиту, обратиться к вторичному рынку, где вообще отсутствуют описанные риски?

Нет, не лучше. Дело в том, что у первичного рынка есть свои неоспоримые преимущества, в том числе и для ипотечного заемщика.

Во-первых, новое почти всегда лучше старого, и недвижимость не исключение. Постулат о том, что «недвижимость с годами только дорожает», верен только отчасти. Она действительно, как правило, дорожает, но только по сравнению с ценами прошлых лет, да и то в долгосрочной перспективе. Но, к примеру, панельный дом новой серии по определению лучше и дороже, чем старый типовой дом, — как потому, что здания стареют, так и потому, что технологии развиваются. Дома периода индустриальной застройки устаревают как морально, так и физически, в отличие, например, от памятников истории и архитектуры.

При этом на начальной стадии строительства квадратный метр стоит значительно дешевле, чем в таком же, но более старом доме на вторичном рынке. Для многих покупателей именно это является определяющим фактором. А для ипотечного заемщика еще важнее то, что по мере строительства квадратный метр дорожает. Как правило, даже панельный дом увеличивается в цене на 10% за период строительства, а после сдачи госкомиссии цена поднимается еще примерно на столько же. Поднимается цена и после оформления квартиры в собственность. В домах бизнес-класса разница в цене может быть еще более значительной. Для клиента банка рост цены является определенной гарантией того, что он сможет выполнить свои обязательства по кредиту даже в случае дефолта.

«В случае добровольной реализации залогового имущества с целью погашения задолженности по кредиту, клиент самостоятельно занимается поиском покупателя. Стоимость в этом случае согласовывается с банком, и она, как правило, соответствует рыночной», — пояснили в «Уралсибе». Таким образом, учитывая рост цены, заемщик даже в случае дефолта сможет возместить те средства, которые он уже заплатил банку в качестве процентов по кредиту.

Если же вернуться к разговору о рисках: на вторичном рынке они также существуют и связаны с юридической чистотой квартиры, сменившей уже нескольких владельцев. Конечно, банк всегда проверяет объект залога, но это требует дополнительного времени и средств. «В отличие от сделки на вторичном рынке, банк не тратит время на проверку конкретной квартиры в новостройке, поскольку он проверил объект девелопера и аккредитовал его, — отмечает Ольга Пягай. — Поэтому ипотечный партнер лишь проводит работу по оценке платежеспособности клиента, на что уходит от 3 до 7 дней. Тем самым клиент экономит время и деньги, когда приобретает квартиру в аккредитованной у ипотечного банка новостройке».

Кроме того, сама по себе аккредитация стройплощадки банком является положительным моментом для участника долевого строительства. «Перед заключением договора ипотеки по тому или иному объекту строительства банк проводит тщательный анализ не только самого проекта, но и компании-застройщика. Соответственно, компании-застройщики, с которыми работают несколько банков, весьма приветствуются в качестве контрагента», — говорит Роман Зятнин, юрист юридической компании «Юков, Хренов и партнеры».

Спрос на строящееся жилье растет

Илья Филатов, заместитель председателя правления банка «Уралсиб»:

Фото: фото предоставлено банком «Уралсиб»

— По статистике, более половины россиян испытывают потребность в покупке жилья. По нашим оценкам около двух миллионов семей планируют покупку недвижимости в ближайшие один-два года. Из них примерно 60% собираются взять ипотечный кредит. То есть большая часть активного населения, а это, как правило, семейные пары, рассчитывает только на себя и на помощь банков. Мы в «Уралсибе» постоянно акцентируем внимание граждан на нашей поддержке семейных ценностей, внимательно изучаем потребности и расширяем спектр возможностей для клиентов.

Учитывая большой интерес покупателей к рынку новостроек, с апреля этого года банк «Уралсиб» проводит акцию «Под ключ!». Процентная ставка кредита по ней — 10% годовых в рублях. Действует она для сданных объектов недвижимости, находящихся в собственности у застройщика или инвестора. Для новостроек, находящихся в стадии высокой степени готовности, процентная ставка составляет 12% годовых. После завершения строительства и оформления ипотеки ставка опускается до 10% годовых на весь оставшийся срок кредита. Такие условия сохранятся до 31 мая.

Стоит отметить, что банк не берет с клиентов каких-либо комиссий. Покупатели предоставляют необходимый пакет документов и вносят только первоначальный взнос в размере 20% от стоимости жилья. Ипотека предоставляется на длительный срок — от 3 до 30 лет. Отсутствуют мораторий и комиссии за досрочный возврат кредита.

В настоящее время все крупные застройщики действуют в соответствии с требованиями Федерального закона №214 «О долевом строительстве». Покупатели жилья защищены на всех этапах сделки, от заключения договора долевого участия до получения ключей от квартиры. Поэтому при грамотном подходе возможные риски, связанные с двойными продажами или задержкой сдачи объекта на пару лет, сведены к минимуму.

Более того, считается хорошим тоном, когда застройщики, реализующие объекты недвижимости с помощью ипотеки, работают совместно с банками. В этом случае они проходят процедуру банковской аккредитации, включающую в себя ряд серьезных требований — это и репутация компании, и успешность реализованных проектов, и время существования на рынке и многое другое. Это тоже гарантия чистоты деятельности строителей. У банка «Уралсиб» есть такой опыт сотрудничества. Сегодня мы располагаем почти 700 аккредитованными строительными объектами. И этот список постоянно расширяется.

Есть вопрос, который часто задают будущие владельцы. Какую недвижимость для себя выбрать — новостройку или квартиру, что называется, с историей? Безусловно, покупка квартиры в новостройке интересней, особенно на этапе завершения строительства. Стоимость жилья в доме, находящемся на высокой степени готовности объекта, может быть на 15-20 % ниже, чем в уже построенном жилом комплексе. Кроме того, не требуются услуги риэлторов, отсутствуют юридические риски, характерные для вторичного рынка.

К тому же проживание в новом доме имеет целый ряд преимуществ. Дома на первичном рынке имеют современную инженерную инфраструктуру, везде установлены стеклопакеты и современные лифты. Многие застройщики возводят паркинг рядом с домом или в подземных этажах, благоустраивают территорию.

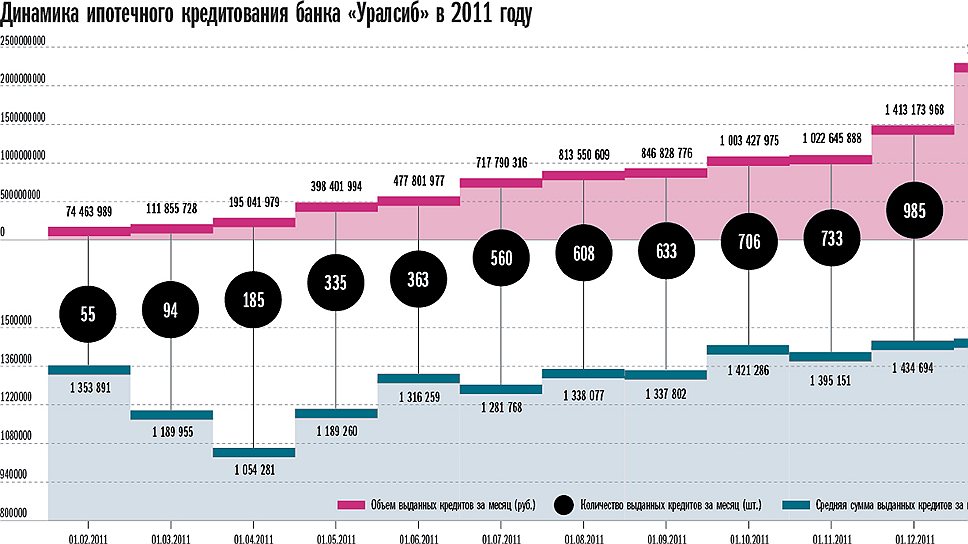

В настоящее время мы наблюдаем повышение спроса на строящееся жилье. В 2011 году порядка 30% наших клиентов приобрели квадратные метры в новых современных домах с помощью ипотечного кредита. Многие покупают жилплощадь уже для подрастающих детей. Рыночная экономика научила россиян думать о будущем. Рост цен на недвижимость приводит большинство наших граждан к мысли, что брать новое жилье надо «здесь и сейчас».

Конкурентная среда

Действительно, как правило, на каждой стройплощадке присутствует не один ипотечный банк, а несколько. Покупатель имеет возможность выбрать то кредитное учреждение, в котором условия более соответствуют его потребностям. А банки, конкурируя друг с другом, стремятся создать наиболее привлекательные для клиента программы.

«Мы имеем возможность предложить оптимальные условия кредитования благодаря сотрудничеству с Внешэкономбанком и АИЖК», – рассказывают в «Уралсибе». Наблюдательный совет Внешэкономбанка утвердил порядок сотрудничества ВЭБа, АИЖК, инвестиционной компании Внешэкономбанка (ВЭБ Капитал) и банков по реализации программы, одним из которых является «Уралсиб».

Банковские программы кредитования направлены на то, чтобы удовлетворить различные клиентские запросы. К примеру, кто-то хочет купить квартиру на самой ранней стадии строительства, по самой низкой цене. Есть банки, которые готовы давать кредит еще в начале строительства, при этом очевидно, что ставка окажется, скорее всего, выше средней. С другой стороны, есть программы, в том числе у «Уралсиба», которые предполагают кредитование на завершающей стадии строительства, когда цена квадратного метра уже значительно выше, зато и риски недостроя отсутствуют, а сроки сдачи объекта можно прогнозировать с высокой степенью вероятности. И в этом случае предлагаются кредиты с минимально возможной ставкой.

Таким образом, первичный рынок жилья охватывается ипотечными программами, несмотря на все трудности. А покупатель имеет возможность выбирать как между объектами первичного и вторичного рынка, так и кредитными учреждениями, которые работают в ипотечной сфере.