Розничное насыщение

В условиях роста стоимости ресурсов кредитование физических лиц позволило банкам увеличить в прошлом году кредитный портфель почти на 20%. Ставка делалась как на сегмент автокредитов, так и на перспективный рынок кредитных карт. В текущем году темпы роста рынка снизятся, но он все равно останется для банков привлекательным.

Фото: Владислав Содель, Коммерсантъ

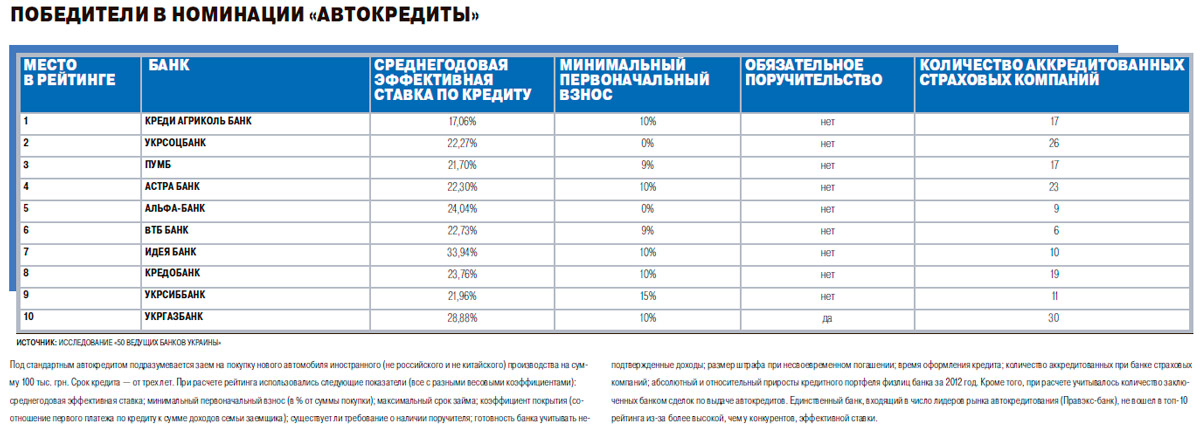

В течение прошлого года темпы роста объемов розничного кредитования постепенно снижались. Если в 2011 году кредитный портфель физлиц вырос на 34,2% (21 млрд грн), то в 2012-м — уже на 19,3% (16,1 млрд грн). Для сравнения: портфель кредитов корпоративным клиентам увеличился на 6,4%. Драйвером рынка розничного кредитования в прошлом году должны были стать автокредиты. В 2011 году автопродажи выросли на 36% (до 220,6 тыс.), а доля автомобилей, проданных в кредит,— с 10% до 20%. В 2012-м ожидался 15-процентный рост автопродаж, но по факту произошло снижение на 1,4%. Соответственно, снизилась и доля реализуемых в кредит автомобилей. "В I квартале доля кредитных продаж была на уровне 17%. Далее каждый месяц она увеличивалась на 1 процентный пункт и в июне достигла 20%. Пик продаж в кредит наблюдался в августе — 23%,— говорит директор департамента продаж кредитов и лизинга Идея Банка Виталий Климов.— А в сентябре началась обратная динамика: к декабрю доля продаж в кредит составила 16% — самый низкий показатель за весь год". В Укрсоцбанке максимум продаж автомобилей в кредит зафиксировали в июле, а минимальную отметку — в ноябре.

Основными факторами, которые определяли динамику рынка, стали сезонность спроса на автомобили, подорожание кредитов к концу года, а также политические риски накануне парламентских выборов. "В весенне-летний период процентные ставки снижались, что положительно сказалось на динамике выданных автокредитов. С августа в связи с низким уровнем ликвидности банк стабильно повышал ставки по автокредитам, что снизило интерес клиентов",— признает начальник управления кредитных продуктов Укрсоцбанка Николай Гук. Уровень процентной ставки являлся основным конкурентным фактором: при среднерыночном показателе в 26% годовых более дешевые кредиты предлагали 33 банка.

Условия автокредитования в прошлом году почти не изменились. "Авансы составляли от 10%, сроки — до 7 лет",— говорит Виталий Климов. Большинство участников рынка автокредитования — 27 банков — декларировали авансовый взнос в размере до 20%. При этом два учреждения рекламировали программы с нулевым взносом. Максимальный срок кредита составлял 7 лет, при этом средний срок займа вырос с 5,5 до 6 лет. Расширяли банки и сотрудничество со страховщиками: средний показатель количества аккредитованных банком страховых компаний выросло с 12 до 16, но у 20 учреждений было менее 10 аккредитованных страховщиков.

Минувший год банкиры называют периодом "странной конкуренции". "Многие учреждения были настроены на завоевание и передел рынка, но в силу разных обстоятельств выдержать стратегию в течение всего года смогли немногие",— говорит Виталий Климов. По подсчетам основных игроков, больше половины продаж в кредит приходилось на трех участников: Креди Агриколь Банк (порядка 21%), Идея Банк (18,5%) и Укрсоцбанк (16,5%).

Профиль клиента в прошлом году не претерпел изменений — основной акцент делался на платежеспособности и положительной кредитной истории потенциального заемщика. По первому критерию банки принимали во внимание официальный уровень доходов, но 8 учреждений требовали еще и обязательное поручительство, а 15 готовы были учитывать неофициальные доходы. Лидеры рынка, как правило, нацелены на бюджетный сегмент "средний+": размер кредита — от 90-95 тыс. грн до 120 тыс. грн, стоимость автомобиля — до 150 тыс. грн.

Банкиры отмечают, что наиболее распространенными причинами неплатежей по автокредитам являются уменьшение доходов заемщика, потеря рабочего места и мошеннические действия. При этом различного рода махинации проводились в основном с целью получить кредит, а не вывести автомобиль из-под залога. "Самой распространенной схемой мошенничества оставалась подделка финансовых документов — справок о доходах, деклараций",— говорит Николай Гук. Проблемы с выплатой возникают, как правило, у клиентов, которые покупают первый автомобиль и переоценивают свои финансовые возможности. "Машина, кроме выплаты по кредиту, требует страховки, технического обслуживания, двух комплектов шин, топлива и так далее. Однако с такими клиентами возможен компромисс",— отмечает Виталий Климов.

В 2013 году банкиры не ожидают роста объемов автокредитования. "Продажи в текущем году будут даже меньше, чем в прошлом, так как снижается покупательная способность населения. А если будут приняты решения по газу и вырастут тарифы ЖКХ, она еще больше упадет. Эти факторы закладываются в прогноз",— говорит первый зампред правления Универсал Банка Игорь Волох. "По неофициальной информации, несмотря на негативные прогнозы, каждый системный банк на 2013 год запланировал себе рост портфеля автокредитов в среднем на 20-30%. При этом, по нашим прогнозам, объем этого рынка может сократиться на 10-15% в сравнении с прошлым годом",— говорит господин Гук.

Отрицательно на объемы продаж повлияет и бюрократическое усложнение сделок с движимым имуществом из-за изменения в январе правил внесения данных в реестр отягощений Минюста. "Это привело к усложнению процедуры и увеличению срока выдачи автокредитов, так как теперь все данные должны предоставляться на бумажных носителях, а услуги по внесению, изменению и получению информации из реестра должны предварительно оплачиваться клиентом. Если раньше эта процедура занимала несколько часов, то теперь — до пяти дней",— констатирует господин Гук.

При этом главная проблема состоит не столько в затягивании процесса, сколько в существенном осложнении работы с залогами. "Увеличились риски, связанные с кредитной операцией. Поскольку процесс проверки клиента на предмет существующих обременений и внесение залога в реестр затягивается на неопределенный срок, то увеличивается срок выдачи решения по кредитной заявке. А это может привести к тому, что оформленный кредит некоторое время будет оставаться без залога",— подчеркивает Виталий Климов.

Жертвы дефицита

Более сложная ситуация в прошлом году была в секторе ипотеки, в котором практически не осталось крупных игроков. Валютный портфель банков в 2012 году сократился на 24% (на 13,37 млрд грн). Гривневые кредиты на покупку и строительство жилья выдавались, но темпы роста упали вдвое — до 14%. Объем гривневых итопечных кредитов вырос на 1,74 млрд грн. "Оптимистическое начало года не оправдало надежд заемщиков на появление доступных кредитов — во второй половине года ставки начали расти. У банков по-прежнему нет инструментов для привлечения длинных гривневых ресурсов, а средства, которые привлечены, слишком дороги,— говорит начальник управления мониторинга кредитных программ департамента розничного бизнеса банка "Хрещатик" Елена Трояновская.— Активное кредитование приобретения жилой недвижимости в таких условиях не представляется возможным". Для активизации кредитования ставки по 15-20-летней ипотеке должны быть не более 15% годовых. В прошлом же году средняя эффективная ставка составляла порядка 22% годовых.

Как правило, банки кредитовали объекты, которые возводятся по партнерским программам или находятся на завершающей стадии строительства. "Сейчас популярны предложения застройщиков по рассрочке выплаты стоимости жилья на любой стадии готовности объекта. При этом застройщики фактически не начинают новые стройки,— говорит заместитель директора департамента розничного бизнеса Ощадбанка Владимир Москаленко.— Рынком руководит потребитель, которого в первую очередь интересуют не инвестиционные вложения, а возможность улучшения условий проживания".

В прошлом году уменьшилось количество клиентов, готовых брать кредит на максимальный срок (до 20 лет). Средний запрашиваемый срок займа — до 10 лет. За таким финансированием обращаются клиенты, у которых есть средства на оплату аванса (либо они получили нужную сумму из бюджета в рамках соответствующих госпрограмм) и стабильный доход. "Если ранее по запрашиваемым параметрам рассчитанный платеж по кредиту составлял 60-70% от суммы доходов, то теперь в основном 40-50%. Клиенты покупают недвижимость в хорошем состоянии либо планируют после покупки провести ремонт за собственные средства, оставляя запас средств на непредвиденные расходы",— говорит Владимир Москаленко.

Государственная поддержка ипотечного рынка, в частности программа "Доступное жилье", не оправдала надежд. Средний доход заемщиков, оформлявших кредиты по госпрограммам, составлял 5-7 тыс. грн. В результате количество выданных в прошлом году кредитов исчислялось десятками. "Не стоит рассчитывать на масштабное развитие ипотечного рынка без конкретных действий со стороны государства в части финансовой поддержки, обеспечения недорогими долгосрочными ресурсами для кредитования жилья",— отмечает Елена Трояновская.

В 2013 году значительных изменений на рынке ипотеки участники не ожидают: возможно небольшое снижение ставок и авансового взноса, а также увеличение сроков кредитования.

Розница компенсирует

Прибыль, недополученную на автокредитах и ипотеке, банки получили за счет активизации в сегменте розничного бланкового кредитования. Количество кредитных учреждений, работающих в данном сегменте, выросло. При этом участники делали ставку сразу по трем основным направлениям. "Для банка важно иметь сбалансированный продуктовый портфель, в котором должны в одинаковой мере присутствовать и кредиты наличными, и карточные, и потребительские кредиты",— отмечает заместитель председателя совета директоров Дельта Банка Светлана Чирва. В учреждении, которое первым вышло на рынок потребительских кредитов еще в 2006 году, говорят о насыщении в сегменте потребительского кредитования в сетях по продаже бытовой техники. "Сейчас там присутствует порядка десяти сильных игроков. Поскольку этот сегмент очень привлекателен для банков, мы прогнозируем, что на протяжении года в него выйдут еще несколько новых участников",— говорит Светлана Чирва. Долю Дельта Банка в этом сегменте она оценивает в 35%.

Сейчас клиентам предлагаются ссуды на срок до пяти лет или, например, с нулевой номинальной ставкой. "Мы не стремимся выдавать клиенту дорогие кредиты и давно определили максимум, который мы можем брать с клиента — не выше 2,5% в месяц",— говорит заместитель председателя правления ПриватБанка Олег Гороховский.

Розничные банки, уже открывшие точки продаж не только в крупнейших торговых сетях, но и в небольших магазинах по продаже бытовой техники, начали предлагать кредитные продукты клиентам интернет-магазинов. Максимальное число партнеров — восемь — было у интернет-магазина Rozetka. Остальные ведущие интернет-площадки сотрудничали с двумя-тремя кредитными учреждениями. Самыми активными были ПриватБанк и УкрСиббанк, которые сотрудничали с четырьмя из пяти крупнейших интернет-магазинов.

Сейчас сегмент потребительских кредитов является самым быстрорастущим. По оценкам банкиров, даже снижение реальной процентной ставки по таким займам в текущем году на 5 процентных пунктов позволит и дальше получать значительную прибыль. "Рынок беззалоговых потребительских кредитов в Украине далек от насыщения. Например, количество выданных потребительских кредитов на одного жителя в России выше, чем в Украине, в 4 раза, а в Польше — почти в 10 раз,— говорит директор департамента розничных продуктов ВТБ Банка Екатерина Федоровская.— Количество основных игроков и их рыночные доли распределены в соответствии с классическим принципом свободной конкуренции: на 20 ведущих банков приходится 80% портфеля беззалоговых кредитов".

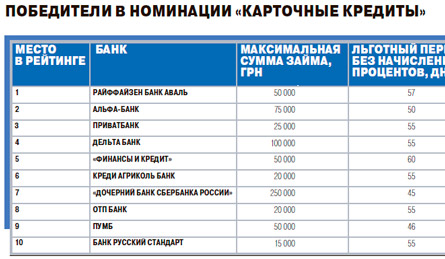

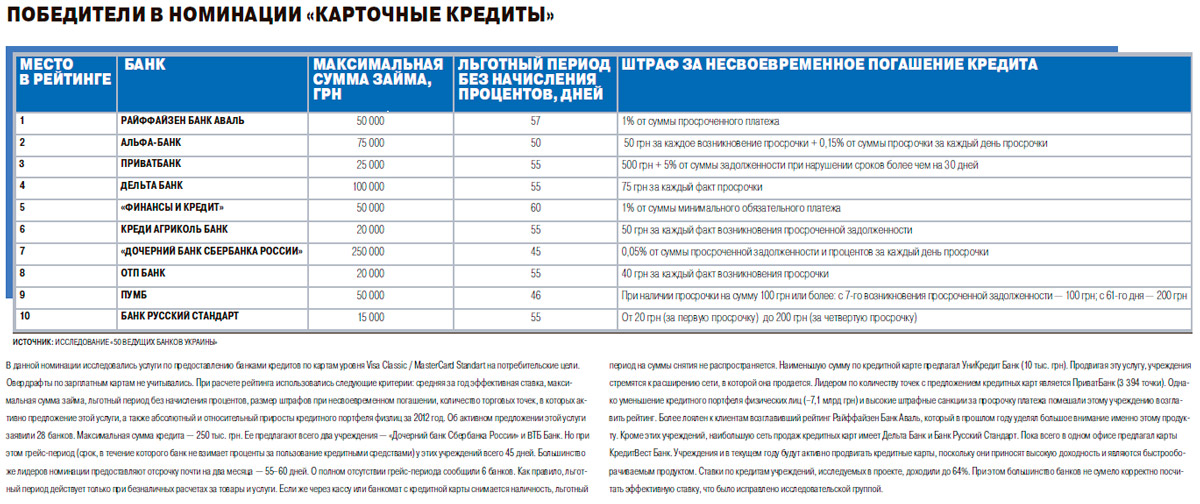

В прошлом году "конкуренцию" потребительскому кредитованию составляли кэш-кредиты (кредиты наличными) и кредитные карты. "Преимуществами потребительских кредитов (в частности, акционных) являются ценовая доступность (кредит под 0% в других категориях практически невозможен), простая процедура оформления, возможность получить кредит без справки о доходах и наличие программ лояльности,— говорит госпожа Чирва.— С другой стороны, кредитная карта, для которой установлен 55-дневный грейс-период, позволяет получить те же условия, то есть 0%. Поэтому в дальнейшем мы прогнозируем увеличение доли займов, выдаваемых на кредитные карты".

Кэш-стиль

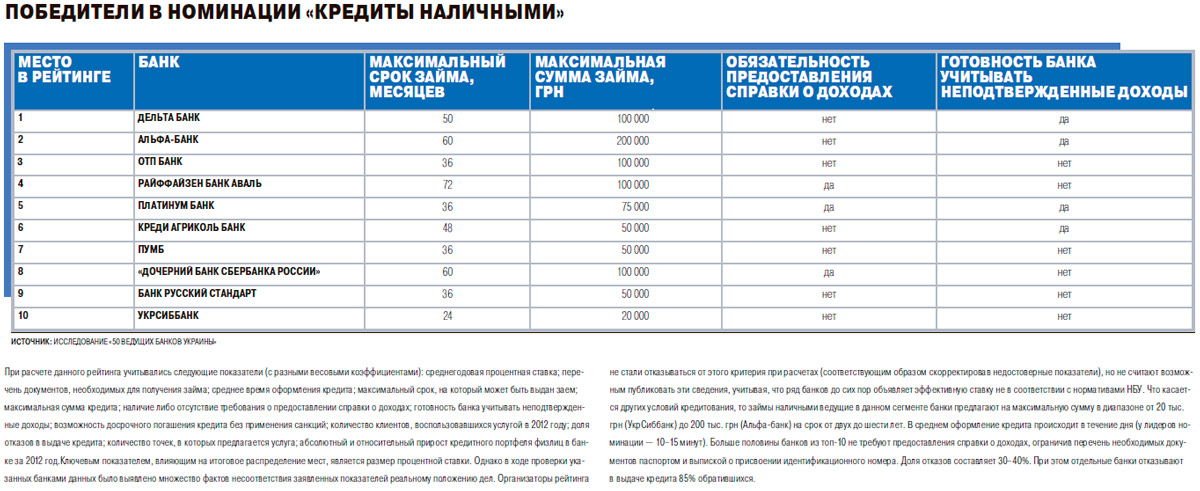

Наиболее понятным и простым инструментом заимствований для клиентов являются кэш-кредиты. В отличие от кредитной карты, здесь определен четкий график погашения кредита и фиксированная сумма ежемесячного взноса. Кроме того, кэш-кредит ограничен по сумме и времени — заемщик знает, что заплатив, например, через пять месяцев последний платеж, он будет свободен от кредита",— говорит Екатерина Федоровская.

Средняя сумма кредита наличными в течение прошлого года выросла на 10%. При этом учреждения начали продвигать продукты для разных по уровню дохода групп клиентов. Так, в ВТБ Банке утверждают, что продукты для частных предпринимателей и клиентов с уровнем дохода выше среднего составляют в данном учреждении 30% портфеля потребкредитов. "Несмотря на то что НБУ не обязал банки требовать от клиентов справки о доходах при выдаче кредитов на сумму до 50 тыс. грн, для банка зона комфортного финансирования на подобных условиях находится в пределах до 20 тыс. грн",— отмечают в ВТБ Банке.

Ставка на карту

Несмотря на популярность потребительских займов и кэш-кредитов, банкиры склоняются к тому, что будущее все же за развитием сегмента кредитных карт, доходность которого находится в диапазоне 20-60% годовых. "Для банка выстраивание долгосрочных отношений с клиентом, который активно использует кредитные карты, является более интересным, чем выдача кэш-кредитов. Прежде всего банки заинтересованы в клиентах, которые пользуются кредитками для комфортного планирования использования собственных и заемных средств",— говорит госпожа Федоровская. "Карточный кредитный портфель относительно стабилен: здесь нет жесткого графика погашения задолженности с уменьшением тела кредита, а его револьверность (возобновляемость) дает возможность клиенту использовать кредитные средства вновь и вновь",— добавляет Светлана Чирва.

Основная задача банка в сегменте кредитных карт — сформировать базу данных клиентов, понять их предпочтения и поведенческие модели. Так, охват значительного количества новых клиентов, получивших карты с минимальным 500-гривневым лимитом, позволил ПриватБанку снизить в прошлом году долю "проблемки" с 13% до 10,5%.

Впрочем, просрочки допускают и добросовестные клиенты. На первом месте среди причин просрочки (30% случаев) — "забывчивость" клиента о необходимости оплаты, на втором — нерегулярное получение зарплаты, на третьем — болезнь или потеря работы. Лишь около 2% заемщиков являются злостными неплательщиками. "В год выдается около 7-8 млрд грн новых кредитов населению. И если клиент один раз решит обмануть банк, то он попадает в черный список кредитного бюро,— говорит директор по продажам и дистрибуции розничного бизнеса Альфа-банка Катажина Граевская.— Появление в стране бюро кредитных историй изменило отношение заемщиков к кредиту — доля сознательно плохих заемщиков снижается".

Ситуация на рынке кредитных карт свидетельствует о его насыщении. По данным НБУ, в 2012 году количество активных кредитных карт даже сократилось на 103 тыс.— до 8,08 млн карт. Такая динамика вполне логична: годом ранее рынок продемонстрировал 45-процентный рост.

Многие банки готовы инвестировать в развитие этого направления: для этого модернизируются IT-системы и внедряются новые скоринговые модели. Олег Гороховский считает, что "у кредитных карт относительно большой риск", поскольку это бланковый кредит, который выдается даже новым клиентам без истории в банке. В то время как риски по кэш-кредитам можно снизить, если перевести их на карту для клиентов с положительной кредитной историей. При рассрочке залогом выступает бытовая техника, к тому же клиент вносит аванс. "Сбалансированный портфель беззалоговых кредитов выглядит так: кредитные карты — 70%, рассрочка — 20%, кредиты на всякий случай (кэш-кредиты) — 10%",— отмечает Олег Гороховский. Впрочем, часть игроков предпочитают продавать кредитные карты по агентским соглашениям, взимая комиссию за свои услуги. "Мы не занимаемся потребительскими кредитами, но продаем "потребы" других — Дельта Банка, "Ренессанс Кредит" и Банка Траст",— говорит первый зампред правления Укргазбанка Станислав Шлапак.

Главная проблема учреждений, которые продвигают кредитные карты, так называемые грейсеры,— клиенты, которые используют кредитку как бесплатный овердрафт до получения зарплаты. "В этом случае банки получают только комиссию interchange, перечисляемую платежной системой за каждую безналичную трансакцию,— ее оплачивают торговые предприятия",— говорит Катажина Граевская. Однако привлеченные средства обходятся банкам до 2% ежемесячно, поэтому заработок от interchange в размере 1,2-1,5% делает операцию убыточной. Зарабатывать на кредитных картах за счет комиссии interchange банки смогут лишь при условии снижения депозитных ставок до 15-16%. Впрочем, банкиры признают, что операции с кредитными картами редко бывают убыточными, так как можно заработать на предоставлении дополнительных услуг. "Мы активно продвигаем небольшие локальные кобрендовые проекты. Технологии банка позволяют клиенту оформить карту лояльности любимого магазина платежной, просто привязав ее к своей карте",— приводит пример господин Гороховский.