Престиж в лице

В прошлом году количество VIP-клиентов, предпочитающих, чтобы с их капиталом работали отечественные финучреждения, возросло. Теперь клиентами private banking становятся не только владельцы бизнеса, но и члены их семей, а также бизнес-партнеры. Как и раньше, VIP-клиенты довольно консервативны в своих предпочтениях и продолжают пользоваться в основном классическими банковскими продуктами. Развитию рынка мешают законодательные ограничения, из-за которых банкиры ограничены в возможностях предложения новых продуктов.

Фото: Reuters

Фото: Reuters

Все больше состоятельных граждан предпочитают хранить сбережения не за рубежом, а в отечественных банках. Опрос кредитных учреждений в рамках исследования "50 ведущих банков Украины 2013 года" показал, что активными клиентами private banking являются более 58 тыс. человек. Согласно исследованию компании KPMG, которая проанализировала работу рынка private banking в Украине с начала 2011 до середины 2012 года, 39% VIP-клиентов — это владельцы бизнеса, 37% — топ-менеджеры компаний, 17% — госслужащие и 7% — знаменитости. "К сожалению, даже крупные владельцы бизнеса в Украине работают в тени, поэтому не хотят раскрывать свои доходы. Кто-то опасается испортить отношения с налоговыми органами, кто-то просто не готов показать свой реальный уровень дохода в силу других причин",— отмечает топ-менеджер одного из крупнейших банков. Уже сейчас в украинских офисах все чаще обслуживаются целые семейства — например, владелец бизнеса, его дети и родственники. И не только они сами, но и их партнеры по бизнесу и клиенты. Потенциал украинского рынка private banking огромен, уверены банкиры.

Рыночные отношения

Интерес банков к VIP-персонам не удивителен. Состоятельных клиентов, чей депозит превышает 250 тыс. грн, лишь 0,6% от всего количества вкладчиков. Но при этом они формируют 35-40% общего депозитного портфеля физических лиц. Средний вклад остальных 92,4% клиентов (37 млн человек) составляет лишь 9 тыс. грн.

Чтобы заполучить состоятельных клиентов, банкиры сейчас ведут точечную политику по их привлечению и активно открывают офисы private banking в регионах. Помимо Киева, интерес для банков представляют такие крупные города, как Одесса, Луганск, Харьков, Донецк и Днепропетровск. Всего по Украине работает чуть менее 1000 отделений, где обслуживаются VIP-клиенты. Сюда относятся как стандартные отделения с выделенным помещением для работы с состоятельными клиентами, так и специализированные private banking офисы с отдельным входом (а иногда даже несколькими).

За последний год состоятельным гражданам стало сложнее получить статус VIP-клиента. Если раньше private-банкиры были готовы обслуживать людей с доходами даже от $10-50 тыс. в год, то теперь минимальный уровень составляет $120 тыс. При этом разместить в банке клиент должен в среднем не менее $70-100 тыс. Впрочем, несколько небольших учреждений, стремясь занять свою нишу, продолжают занижать "порог входа" для клиентов.

Банкиры признают, что полноценного рынка private banking в Украине пока не существует. "Если брать классический вариант private banking, который есть в Европе, то говорить просто не о чем — в Украине его нет. Причина — отсутствие сформированного рынка и законодательной базы. Банки, активно продвигающие эту услугу, можно сосчитать на пальцах одной руки. Остальные либо не предоставляют ее вообще, либо активно не продвигают. Более того, услуги, которые сейчас предлагаются на украинском рынке под видом private banking,— это классическое VIP-обслуживание",— подчеркивает член правления, директор по розничному бизнесу и сети Креди Агриколь Банка Галина Жукова. В то же время участники украинского рынка private banking прилагают все возможные усилия, чтобы удержать VIP-клиентов, так как уход одного из них к конкуренту означает потерю значительной доли депозитного портфеля.

Умеренное предложение

Продуктовая линейка для состоятельных клиентов в украинских банках не очень отличается от масс-маркета. Банкиры отмечают, что VIP-клиенты консервативны, и наиболее востребованным продуктом у них является депозит. Кроме того, пользуются популярностью валютообменные операции, подготовка персонализированных отчетов по движению средств и предоставление информации об услугах компаний-партнеров. "Состоятельные люди настроены на консервативное размещение капитала, а депозитные ставки в 2012 году позволяли получать очень высокую доходность при небольших рисках. Второй по популярности продукт — премиальные платежные карты, которые являются важным инструментом доступа к средствам в первую очередь для расчетов в торговой сети, а также позволяют клиентам воспользоваться всеми привилегиями, предоставляемыми банками",— говорит советник главы совета директоров Дельта Банка Максим Шахалов. По информации кредитных учреждений, держателями карт уровня Platinum в Украине являются почти 33 тыс. человек, а класса Infinite, Word Signia и Centurion — чуть менее 4,5 тыс.

Для своих клиентов банкиры даже готовы делать исключения и предлагать им повышенные ставки по вкладам или дополнительные льготы. "В стандартный пакет услуг для VIP-клиентов входят бонусы к ставкам по депозитам плюс пакет статусных карточных продуктов. Помимо этого, в пакете банки предлагают бонусы и по другим своим продуктам — например, пользование банковским сейфом, лояльные кредитные ставки, бесплатные переводы",— отмечает Галина Жукова.

Но помимо финансовых привилегий, состоятельные украинцы требуют к себе большего внимания со стороны обслуживающего банка. "Если розничные клиенты готовы переходить из банка в банк в поисках, например, более высоких процентных ставок по депозитам, то VIP-клиентов интересует другое — лучший сервис. Для них важны высокая надежность, конфиденциальность, индивидуальный подход, скорость и мобильность в обслуживании",— отмечает заместитель председателя правления Эрсте Банка Светлана Черкай.

Несмотря на наличие в арсенале банков инвестиционных продуктов, спрос состоятельных клиентов на них пока не очень велик. "Есть спрос на банковские сейфы, драгоценные металлы, элитные платежные карты, финансовые консультации и некоторые другие сервисы. Инвестиционные услуги, такие как вложение в инвестиционные фонды, в том числе персональные, доверительное управление ценными бумагами, покупка недвижимости по всему миру, инвестирование в предметы искусства, пользуются популярностью у достаточно узкого круга клиентов",— рассказывает начальник отдела приватного банковского обслуживания ОТП Банка Елена Колосветова. Участники рынка продолжают развивать это направление и рассчитывают, что интерес клиентов к новым услугам в будущем повысится. "Сейчас мы работаем над инвестиционными предложениями для клиентов с использованием как украинских, так и зарубежных инструментов, но интерес к ним появится не ранее 2014 года, и у нас сейчас есть время на то, чтобы качественно разработать и внедрить такие продукты",— отмечает Максим Шахалов.

Впрочем, банкиры признают, что украинские VIP-клиенты с интересом относятся к новым предложениям рынка. "В прошлом году НБУ активно рекомендовал обратить внимание на такие финансовые инструменты, как облигации с привязкой к курсу доллара и инвестиционные монеты из драгоценных металлов. И уже сейчас клиенты успешно используют их в качестве способа диверсификации инвестиционного портфеля",— отмечает председатель правления Юнекс Банка Александр Бондаренко. "В 2012 году мы впервые предложили нашим клиентам инвестиционные решения со стратегией защиты капитала, обеспечивающие доходность выше годового депозита и управление активами через венчурные фонды. В целом по рынку мы не видели каких-либо уникальных продуктов. К сожалению, в Украине продуктовое предложение значительно ограничено законодательством, к тому же не все клиенты и не всегда готовы к новым продуктам. В этом плане мы значительно отличаемся от наших западных коллег",— отмечает Елена Колосветова.

Личное дело

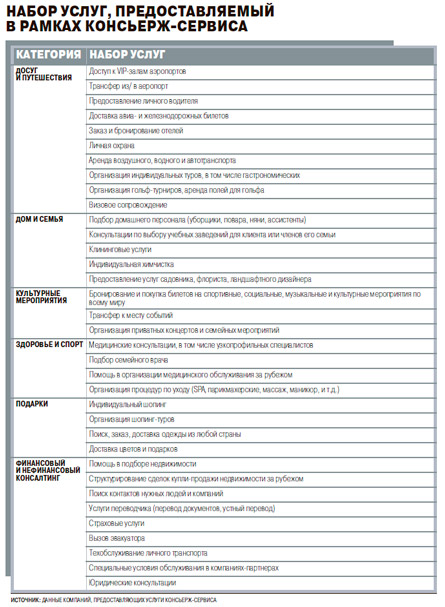

Украинские банки готовы взять на себя практически любые нефинансовые проблемы VIP-клиентов. Перечень услуг, предоставляемых в рамках консьерж-сервиса, практически неограничен: бронирование билетов, заказ столиков в ресторанах и номеров в отелях, пригласительные на закрытые мероприятия, заказ автомобиля или чартерного рейса, организация деловой встречи или выбор подарка, подбор личного тренера или диетолога и многое другое. Наиболее важным моментом в решении личных вопросов является оперативность. "Информационные услуги, так называемый lifestyle management или консьерж-сервис, чаще всего используются состоятельными клиентами, у которых обычно мало времени — они много путешествуют и готовы поручить решение своих вопросов специалистам",— говорит Максим Шахалов.

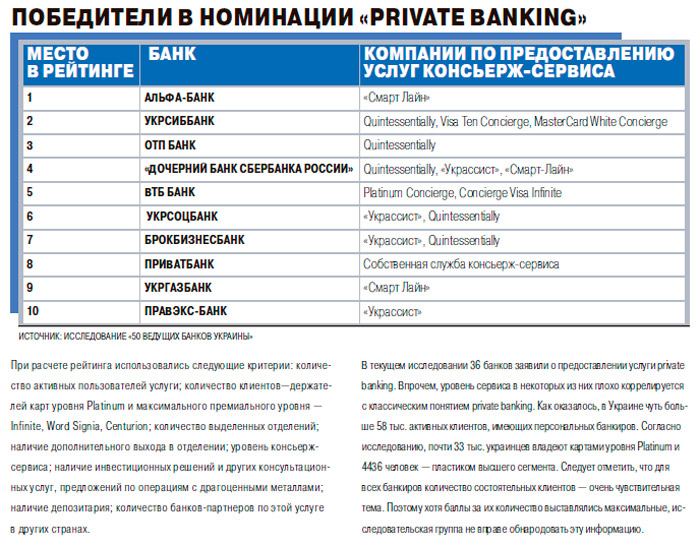

Собственная служба консьерж-сервиса есть только у ПриватБанка. Остальные участники рынка сотрудничают со специализированными компаниями, которые предоставляют эти услуги на условиях аутсорсинга. Основных партнеров всего пять — это украинские "УкрАссист" и SmartLine, британская Quintessentially и две службы, созданные платежными системами,— Visa Ten Concierge и MasterCard White Concierge. "Когда банк искал партнеров, то члены правления лично тестировали все эти компании — мы обращались к ним с самыми невероятными просьбами. И, как показала практика, у отечественных компаний сервис дешевле, с предоставлением услуг по Украине проблем не было никаких, но за границей случались сбои. Иностранные службы, что логично, лучше всего зарекомендовали себя за рубежом, причем у каждой из них есть свои приоритетные зоны, где качество и скорость предоставления услуг выше",— делится опытом зампред правления одного из украинских банков. С компанией SmartLine сотрудничают, например, Альфа-банк и ПУМБ, с "УкрАссист" — ВТБ Банк, Брокбизнесбанк и банк "Хрещатик". К услугам Quintessentially прибегают УкрСиббанк, ОТП Банк и Укрсоцбанк. В свою очередь УкрСиббанк и Укрэксимбанк отдали предпочтение службам, созданным международными платежными системами.

В число прочих популярных нефинансовых услуг в рамках private banking входит консультирование: по юридическим и налоговым вопросам, по инвестированию в недвижимость, по получению образования за рубежом, а также нотариальные и страховые услуги. "Менее востребовано альтернативное инвестирование — вложения в искусство, антиквариат, драгоценные металлы, вино, коллекционные автомобили, а также составление книжных коллекций",— отмечает Александр Бондаренко.

Привлекают состоятельных украинцев и карточки с дополнительными сервисами и бонусами. "Карты Priority Pass и IAPA, например, позволяют клиенту комфортно и по специальным тарифам путешествовать и работать за рубежом. Для них открыты VIP-залы аэропортов, доступно бизнес-обслуживание в самолетах. Они могут воспользоваться арендой автомобилей, офисов и конференц-залов, для них действует удобная система поиска пропавшего багажа и многое другое",— отмечает Галина Жукова. Помимо этого, банк предоставляет таким клиентам персонального менеджера, отдельную телефонную линию и, в идеале, отдельный VIP-офис. Если специализированных отделений нет, то клиенты получают приоритетное и комфортное, хорошо организованное обслуживание в обычных точках предоставления услуг. "Острых проблем с обслуживанием этой категории клиентов я пока не вижу. Есть огромное непаханое поле для работы и развития",— добавляет Галина Жукова.

Проблемы роста

Местный рынок имеет явные перспективы для роста. Банкиры, ссылаясь на отчет швейцарского банка UBS, сообщают, что к началу года более 200 тыс. состоятельных украинцев держали значительные средства на депозитах в европейских банках. Несмотря на то что сегмент private banking в Украине пока слабо развит, а последствия финансового кризиса успешно преодолеваются, ожидания роста рынка private banking у его участников ухудшились. Если еще год назад банкиры рассчитывали на прирост в 20% в год, то сейчас — не более 5-15%. Развитию премиум-сегмента препятствуют в первую очередь законодательные ограничения, которые не позволяют банкирам расширять продуктовую линейку. "Мы бы хотели разнообразить спектр инвестиционных услуг для наших клиентов и предложить им возможность инвестирования в ценные бумаги не только в национальной валюте, но и в иностранной. Например, им может быть интересна покупка ценных бумаг украинских предприятий, размещенных на западных биржах,— в Варшаве или Лондоне. Но такая операция расценивается как инвестирование за рубеж и требует индивидуальной лицензии НБУ",— говорит Елена Колосветова. "Клиенты готовы инвестировать и в еврооблигации украинских эмитентов. Но возможности их купить нет, как нет и механизма инвестирования в международные индексы",— соглашается с коллегой начальник департамента персональных банковских услуг УкрСиббанка Алексей Александров. Пока же украинским банкам приходится только перенимать и накапливать опыт. "У нас есть отличная теоретическая база и знания. Ведь опыт нашей материнской группы во Франции является передовым в этом отношении. Компании группы по управлению активами и пассивами с успехом работают в Швейцарии, Франции, Монако, Бельгии, Люксембурге",— рассказывает Галина Жукова.

Впрочем, уже в 2013 году Нацбанк пошел на определенные уступки. С 25 января, согласно постановлению правления НБУ N531, изменились условия выдачи индивидуальных валютных лицензий. В частности, физлица смогут получать ее без ограничения сумм вывода средств за рубеж. Для получения лицензии нужно будет согласовать только максимальную сумму, которая и будет прописана в документе. Сейчас за границу можно перевести до 600 тыс. грн в год (примерно $75 тыс.). Кроме того, постановлением правления N500 Нацбанк отменил необходимость получения выводов Главного управления по борьбе с организованной преступностью МВД и Главного управления по борьбе с коррупцией и организованной преступностью СБУ для выдачи физлицам индивидуальной лицензии. По оценкам участников рынка, это позволит почти вдвое — до одного месяца — сократить срок получения лицензии. Еще одно изменение инициировала Нацкомиссия по ценным бумагам и фондовому рынку: она зарегистрировала в Минюсте порядок, который фактически разрешает местным торговцам ценными бумагами заключать сделки с акциями и облигациями нерезидентов или их депозитарными расписками.

Еще одна проблема, с которой сталкиваются финучреждения, обслуживающие VIP-клиентов,— это нехватка высококвалифицированного персонала. "Рrivate-менеджер должен быть экспертом рынка с достаточно большим багажом знаний в сферах экономики, финансов, юриспруденции и налогового законодательства, а такие специалисты, как правило, поднимаются по карьерной лестнице намного выше",— говорит Светлана Черкай. Учреждения, которые первыми выходили на рынок private banking, как правило, сами занимались обучением своих сотрудников, которые работали в розничном сегменте. Для них организовывали тренинги и семинары, отправляли на обучение за границу. В прошлом году члены Независимой ассоциации банков Украины в рамках Private Banking Club начали разрабатывать собственную стратегию обучения private-менеджеров. Как результат — на рынке сформировался пул банкиров, за которыми идет настоящая охота. "Нам нужен не просто специалист, а специалист со своей базой клиентов. Для этого нам необходимо переманить его у конкурентов. И если мы можем себе это позволить, благодаря деньгам или условиям труда, то почему бы не воспользоваться шансом? Здесь действуют рыночные отношения",— признается топ-менеджер одного из крупнейших банков.