В 2005 году кредиты на покупку автомобиля заметно подешевели. На рынке появились нулевые займы — без начального взноса — и даже кредиты под 0%. Что скрывается за предложением бесплатных автокредитов?

Выбор программы автокредитования требует немалых умственных усилий. Конкуренция на этом рынке высока, ежемесячно появляются новые кредитные продукты, и, как отмечают банкиры, часто даже самые простые вопросы ставят потенциальных покупателей новенького авто в тупик. Например, в какой валюте брать кредит?

— Самой популярной валютой автокредитов остается доллар США — на него приходится более 90% всех выданных займов на покупку машин. Это связано с тем, что средняя ставка по долларовым кредитам в полтора раза ниже, чем по рублевым, — говорит Тамара Иванова, начальник управления кредитования «Межпромбанка Плюс». — К тому же до недавнего времени привлекательность кредитов в долларах усиливалась тем, что котировки американской валюты снижались.

Действительно, ставки по рублевым кредитам сегодня составляют 13 — 16% годовых, а по долларовым — 10 — 12%. Но ведь кредит берут не на месяц, а на годы. «Прогнозировать ситуацию на валютном рынке на несколько лет вперед действительно очень сложно, поэтому брать валютные кредиты имеет смысл не больше чем на 3 — 4 года, — считает Оксана Лихачева, начальник управления кредитования физических лиц Московского кредитного банка. — При этом необходимо учитывать и некоторые «личностные» аспекты: например, в какой валюте выплачивается заработная плата».

При выборе автокредита важно учесть и дополнительные затраты на него. Их немало. «Обязательным условием заключения кредитного договора является страхование автомобиля по рискам «ущерб» и «угон», — указывает Ирина Бушева, заместитель президента — председателя правления «Внешторгбанка Розничные услуги». — Для некоторых категорий автомобилей страховая компания может потребовать установки дополнительного оборудования». Затраты на страхование составляют 8 — 10% от стоимости машины в год, а дополнительное оборудование, например современные противоугонные системы, может потянуть на $1200.

Дополнительные расходы при оформлении кредита включают и разовую комиссию за открытие и ведение ссудного счета — в размере от $100 до $200. Банки могут взимать плату за рассмотрение заявки на кредит (до $200), конвертацию валют. Самый жестокий вид «комиссии» — плата за ведение ссудного счета. Она доходит до 2% от суммы кредита в месяц и способна превратить обещанные 10% годовых в полноценные 20%.

Новость 2005 года — кредиты с нулевым первоначальным взносом. «Наш банк предлагает программу автокредитования без минимального первоначального взноса, т. е. сумма кредита составляет 100% от стоимости автомобиля, а минимальный первоначальный взнос — 0%», — отмечает Иван Артамонов, начальник департамента розничного рынка МДМ-Банка.

И наконец, самая громкая новинка сезона — бесплатные автокредиты. Их выдают всего несколько банков — в частности, «Авангард», Международный московский банк (ММБ), Импэксбанк, Росевробанк, «Союз».

По закону беспроцентного кредита быть не может, так как в этом случае у заемщика возникает материальная выгода, подлежащая налогообложению. Для того чтобы обойти это противоречие, используются следующие схемы. Автосалон делает скидку с цены автомобиля, полностью компенсируя заемщику проценты по кредиту, которые он будет выплачивать банку. То есть банк вместо клиента получает сумму скидки, а клиент — бесплатный автокредит. Это первая схема. Вторая — факторинговая. Автосалон переуступает право требования на сумму задолженности банку, за что платит банку комиссию, которая как раз и покрывает проценты, указанные в договоре. Поэтому кредит для клиента фактически является беспроцентным.

Но насколько кредит под 0% действительно бесплатен? «В любом случае не помешает уточнить, нет ли каких-то скрытых сборов и комиссий со стороны банка: казалось бы, незначительный сбор за ведение ссудного счета в 1% в месяц означает переплату по кредиту в 12% годовых, что сводит на нет декларированную беспроцентность, — предостерегает потребителей Тамара Иванова. Бывают и другие схемы скрытых процентов. Предположим, первоначальный взнос нулевого кредита — 50%, страховка — 11% на весь срок. Рыночная же цена страховки — 6,5% от стоимости автомобиля. Соответственно, разница — 4,5% от полной стоимости машины идет в карман банку и составляет для него вполне рыночную процентную ставку в 9% годовых.

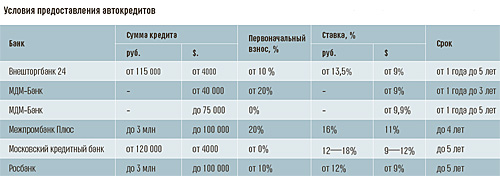

Самые популярные программы автокредитования

ОКСАНА ЛИХАЧЕВА,

начальник управления кредитования физических лиц Московского кредитного банка

Сейчас клиенты по-прежнему предпочитают кредиты в долларах США кредитам в других валютах. Это обусловлено более мягкой динамикой изменения курса, а также более низкими процентными ставками в сравнении, например, с рублевыми кредитами. Чаще всего размер кредита составляет 80 — 90% от стоимости автомобиля, а срок кредитования - 3 — 4 года.

Сейчас клиенты по-прежнему предпочитают кредиты в долларах США кредитам в других валютах. Это обусловлено более мягкой динамикой изменения курса, а также более низкими процентными ставками в сравнении, например, с рублевыми кредитами. Чаще всего размер кредита составляет 80 — 90% от стоимости автомобиля, а срок кредитования - 3 — 4 года.

ТАМАРА ИВАНОВА,

начальник управления кредитования «Межпромбанка Плюс»

Самый большой спрос сейчас — на кредиты без первоначального взноса. Их предпочитают молодые специалисты, получающие стабильный и высокий доход, но не склонные к накопительству. Активно развивается кредитование покупки подержанных машин, продающихся по системе trade-in. Мы обратили внимание на новую тенденцию — суммы автокредита повышаются: заемщики, получившие кредит 2 — 3 года назад и погасившие его, задумываются о смене машины на новую. При этом они, как правило, выбирают автомобиль более высокого класса.

Самый большой спрос сейчас — на кредиты без первоначального взноса. Их предпочитают молодые специалисты, получающие стабильный и высокий доход, но не склонные к накопительству. Активно развивается кредитование покупки подержанных машин, продающихся по системе trade-in. Мы обратили внимание на новую тенденцию — суммы автокредита повышаются: заемщики, получившие кредит 2 — 3 года назад и погасившие его, задумываются о смене машины на новую. При этом они, как правило, выбирают автомобиль более высокого класса.

ИВАН АРТАМОНОВ,

начальник департамента розничного рынка МДМ-Банка

По экспресс-кредиту клиенты чаще выбирают рублевые займы. Классический кредит на иномарки берется в основном в валюте, так как ставки на него ниже. Максимальный спрос — на программы с пониженными кредитными ставками и при этом пониженными же ставками по страховке. Беспроцентным кредитам доверяют не все, хотя они и выгодны для клиента. Дилеры с помощью этих кредитов повышают свои объемы продаж, а банки — объемы кредитов.

По экспресс-кредиту клиенты чаще выбирают рублевые займы. Классический кредит на иномарки берется в основном в валюте, так как ставки на него ниже. Максимальный спрос — на программы с пониженными кредитными ставками и при этом пониженными же ставками по страховке. Беспроцентным кредитам доверяют не все, хотя они и выгодны для клиента. Дилеры с помощью этих кредитов повышают свои объемы продаж, а банки — объемы кредитов.