Акции

Никто не хочет стать миллионером?

Хитом весеннего банковского сезона стал новый массовый инструмент для хранения и приумножения денежных средств. Два крупнейших банка страны предложили гражданам свои акции. Десятки тысяч клиентов Сбербанка России и ВТБ получили возможность стать хозяевами этих двух банков. Так стоит ли рискнуть?

Хитом весеннего банковского сезона стал новый массовый инструмент для хранения и приумножения денежных средств. Два крупнейших банка страны предложили гражданам свои акции. Десятки тысяч клиентов Сбербанка России и ВТБ получили возможность стать хозяевами этих двух банков. Так стоит ли рискнуть?

30 000 новых хозяев

Ответ вроде бы очевиден. Рейтинговое агентство «Эксперт РА» подсчитало, что для того, чтобы стать долларовым миллионером в 2007 году, нужно было в 1999-м вложить в акции Сбербанка всего 2051 доллар. За 8 лет их цена выросла в 488 раз. Доходность вложений в акции самого большого банка страны росла на 50% в год.

Вспомним 99-й. Кризис тогда уже миновал, жизнь налаживалась и 2000 найти было можно. Эх…

В марте 2007 года в более чем 700 филиалах Сбербанка России принимали заявления на приобретение акций по цене 89 000 рублей за штуку. Физическими лицами было приобретено 155 000 акций на сумму 13,7 млрд рублей. Новыми акционерами банка стали 30 055 человек. (До этого было удовлетворено 1096 заявлений на преимущественное право приобретения акций от действующих акционеров — физических лиц.)

Размещение акций Сбербанка занимает 3-е место в мире и 2-е место среди всех российских эмитентов акций по объему средств, привлеченных в ходе эмиссии за всю историю публичных размещений. И еще один показатель. Рыночная капитализация Сбербанка за 2006 год выросла до 67,7 млрд долларов, по темпам роста этого показателя банк занимает 3-е место среди всех компаний мира.

30 000 наших сограждан теперь имеют ко всему этому богатству самое непосредственное отношение. Акция — эмиссионная ценная бумага, закрепляющая права ее владельца на получение части прибыли акционерного общества в виде дивидендов, а также на участие в управлении акционерным обществом, а также на часть имущества, остающегося после ликвидации общества. Акционер может продавать акции на фондовых биржах.

30 000 по одной копейке

А сейчас в самом разгаре первичное размещение акций ВТБ. Анкету акционера можно получить и заполнить в офисах ВТБ и его розничного банка ВТБ 24, распечатать ее с банковского сайта или оформить там же в режиме онлайн. Потом надо открыть текущий счет, открыть брокерский счет, с которого будет произведена оплата акций (в будущем можно использовать его для операций с акциями), открыть счет ДЕПО для хранения акций в депозитарии, оформить заявку на приобретение акций… Банк обещает, что выполнение этих процедур не займет много времени. После этого останется только не позднее 7 мая 2007 года внести на свой текущий счет деньги, которые решено потратить на приобретение акций. Установлена минимальная сумма покупки — 30 000 рублей, а максимального предела нет. Правда, при покупке акций на сумму свыше 10 млн рублей потребуется представить документы, подтверждающие источники средств. Второе ограничение — покупатель акций должен быть старше 18 лет.

А потом наступает самый интересный момент. После раскрытия информации о цене одной акции ВТБ производится расчет количества приобретенных акций. Диапазон цены одной акции определяется до окончания срока сбора указанных заявок, а окончательная цена — после завершения сбора. Она зависит от целого ряда факторов. В первую очередь — это уровень спроса на акции со стороны российских и иностранных инвесторов. «Также на цену влияет общая рыночная ситуация в России и за рубежом», — туманно предвещает предлагающий свои ценные бумаги ВТБ.

Номинал одной акции составляет 0,01 рубля. Он никак не связан с ценой размещения и отражает лишь долю одной акции в уставном капитале банка. Объем эмиссии составит около 24,97% от уставного капитала банка после размещения порядка 1 734 333 866 664 — одного триллиона семисот тридцати четырех миллиардов трехсот тридцати трех миллионов восьмисот шестидесяти шести тысяч шестисот шестидесяти четырех — обыкновенных именных акций.

Есть ряд очевидных плюсов. Для инвесторов, приобретающих акции ВТБ в ходе первичного размещения в офисах ВТБ и ВТБ 24, счета открываются бесплатно, комиссия за брокерское обслуживание взиматься не будет. Покупая акции ВТБ сейчас, инвестор не платит никаких комиссионных сборов, которые взимаются при обычной купле-продаже акций. Он сможет получить все число акций, соответствующее сумме его заявки, по цене размещения. За хранение акций ВТБ, приобретенных в ходе первичного размещения, в депозитарии ВТБ 24 первые 3 месяца не взимается комиссия. Кроме того, акционерам, купившим акции в ходе первичного размещения, предоставляется скидка на годовое обслуживание карт ВТБ 24 с овердрафтом.

Есть чего ждать… Каждый год, а также по результатам первого квартала, полугодия и девяти месяцев финансового года ВТБ может распределять часть своей чистой прибыли в виде денежных выплат акционерам.

Но есть ли смысл? Выгодны ли вложения в акции? Стоит ли скорее бежать в офисы ВТБ и ВТБ 24 (в последние дни там следует ожидать очередей)?

Все вопросы относительно прибыльности вложений в акции, как говорят в банке, лучше задать своему финансовому консультанту.

Аналитики все знают, все могут предсказать. Недаром же они берут за свои услуги деньги… Но вот интересно: многих ли клиентов они смогли убедить в 1999 году потратить 2000 долларов на акции Сбера? Убеждали ли? И догадались ли сделать это сами?

Новости

ОТНОШЕНИЕ РОССИЯН К ИПОТЕКЕ

Национальное агентство финансовых исследований (НАФИ) и Всероссийский центр изучения общественного мнения (ВЦИОМ) представили результаты исследовательского проекта «Отношение россиян к ипотеке: что изменилось за год?». Почти 60% участников опроса, проведенного в марте с г. по всей России, заявили о важности и актуальности проблемы улучшения жилищных условий. Однако доля населения, имеющего опыт ипотечного кредитования, достаточно мала — всего 2%. Основные причины, по которым россияне не готовы взять кредит, — это недостаточный доход, высокие процентные ставки и неуверенность в стабильности заработка. Реже опрошенные ссылались на непредсказуемость рынка недвижимости, отсутствие банка, вызывающего доверие, невозможность официально подтвердить доходы, сложность в оформлении и отсутствие постоянной прописки в данном регионе. При этом группа населения, готовая воспользоваться ипотекой, за прошедший год выросла на 4% и теперь составляет 17%.

Национальное агентство финансовых исследований (НАФИ) и Всероссийский центр изучения общественного мнения (ВЦИОМ) представили результаты исследовательского проекта «Отношение россиян к ипотеке: что изменилось за год?». Почти 60% участников опроса, проведенного в марте с г. по всей России, заявили о важности и актуальности проблемы улучшения жилищных условий. Однако доля населения, имеющего опыт ипотечного кредитования, достаточно мала — всего 2%. Основные причины, по которым россияне не готовы взять кредит, — это недостаточный доход, высокие процентные ставки и неуверенность в стабильности заработка. Реже опрошенные ссылались на непредсказуемость рынка недвижимости, отсутствие банка, вызывающего доверие, невозможность официально подтвердить доходы, сложность в оформлении и отсутствие постоянной прописки в данном регионе. При этом группа населения, готовая воспользоваться ипотекой, за прошедший год выросла на 4% и теперь составляет 17%.

КРЕДИТ: ВЕРНУТЬ ИЛИ НЕ ВЕРНУТЬ?

Центр стратегических исследований Росгосстраха провел социологический опрос, результаты которого оказались неожиданны. Мужчины в два раза чаще женщин пользуются услугами потребительского кредитования, только 2,5% опрошенных допускают возможность невозврата кредита, бедные люди более законопослушны — 94% из них при любых обстоятельствах вернут деньги банку. 86% жителей мегаполисов считают проценты по потребительским кредитам завышенными.

Центр стратегических исследований Росгосстраха провел социологический опрос, результаты которого оказались неожиданны. Мужчины в два раза чаще женщин пользуются услугами потребительского кредитования, только 2,5% опрошенных допускают возможность невозврата кредита, бедные люди более законопослушны — 94% из них при любых обстоятельствах вернут деньги банку. 86% жителей мегаполисов считают проценты по потребительским кредитам завышенными.

БИНБАНК НАРУШИЛ ЗАКОН «О РЕКЛАМЕ»

Марийское УФАС России оштрафовало ОАО «БИНБАНК» (Москва) за нарушение закона «О рекламе», которое состояло в распространении банком рекламы в печатных СМИ, где потребителям предлагалось предъявить купон, на котором сделана надпись «+ 0,5 проц.», в офисах банка и получить дополнительный доход по вкладам в рублях. Антимонопольная служба установила, что в рекламе БИНБАНКА отсутствуют иные условия договора, влияющие на сумму дохода или на сумму расходов, что противоречит федеральному законодательству. В результате ОАО «БИНБАНК» был привлечен к административной ответственности.

Марийское УФАС России оштрафовало ОАО «БИНБАНК» (Москва) за нарушение закона «О рекламе», которое состояло в распространении банком рекламы в печатных СМИ, где потребителям предлагалось предъявить купон, на котором сделана надпись «+ 0,5 проц.», в офисах банка и получить дополнительный доход по вкладам в рублях. Антимонопольная служба установила, что в рекламе БИНБАНКА отсутствуют иные условия договора, влияющие на сумму дохода или на сумму расходов, что противоречит федеральному законодательству. В результате ОАО «БИНБАНК» был привлечен к административной ответственности.

У ФАС ПРЕТЕНЗИИ К «УРАЛСИБУ»

Челябинское УФАС России возбудило дело в отношении ЗАО «Страховая группа «УралСиб» и ОАО «Банк «УРАЛСИБ». Управление выявило соглашение о сотрудничестве между филиалами страховой группы и банка «УРАЛСИБ», устанавливающее порядок взаимодействия сторон при предоставлении банком потенциальным заемщикам кредитов на приобретение автомобилей. Снижение ставки по кредиту производилось за счет выплаты страховщиком банку части страховой премии, уплаченной заемщиком банка при страховании приобретаемого в кредит автомобиля. В результате страховщик получал необоснованные конкурентные преимущества на рынке ОСАГО, поскольку заемщики банка были обязаны заключать договоры только с указанным страховщиком. В соответствии с федеральным законом «О защите конкуренции на рынке финансовых услуг» заключение таких соглашений не допускается.

НАЛОГОВАЯ АМНИСТИЯ ПРИНЕСЛА 57 МЛН РУБЛЕЙ

Российские граждане в первый месяц действия налоговой амнистии заплатили в бюджет примерно 57 млн рублей. В соответствии с законом, с 1 марта граждане могут легализовать свои доходы, полученные до 1 января 2006 года. Для этого им необходимо через любой банк, входящий в систему страхования частных вкладов, внести на счет в Федеральном казначействе платеж в размере 13% суммы, которую они легализуют. При этом не требуется указывать источник происхождения средств, величина которых также не ограничивается. Амнистия капиталов продлится до 1 января 2008 года.

Российские граждане в первый месяц действия налоговой амнистии заплатили в бюджет примерно 57 млн рублей. В соответствии с законом, с 1 марта граждане могут легализовать свои доходы, полученные до 1 января 2006 года. Для этого им необходимо через любой банк, входящий в систему страхования частных вкладов, внести на счет в Федеральном казначействе платеж в размере 13% суммы, которую они легализуют. При этом не требуется указывать источник происхождения средств, величина которых также не ограничивается. Амнистия капиталов продлится до 1 января 2008 года.

ИВАНОВСКОЕ УФАС РОССИИ ОШТРАФОВАЛО БАНК «АВАНГАРД»

Ивановское управление Федеральной антимонопольной службы России оштрафовало ОАО «Акционерный коммерческий банк «Авангард» на 50 000 рублей. Ранее управление направило в адрес АКБ «Авангард» запрос о предоставлении всех договоров, действующих на территории Ивановской области, со страховыми организациями за 2005 — 2006 годы. В ответ банк сообщил, что по состоянию на 6 октября 2006 года на территории Ивановской области он не заключал подобных соглашений. Однако Ивановское УФАС России выявило четыре договора со страховыми организациями. Таким образом, «Авангард» предоставил заведомо недостоверные сведения, за что был привлечен к административной ответственности.

Ивановское управление Федеральной антимонопольной службы России оштрафовало ОАО «Акционерный коммерческий банк «Авангард» на 50 000 рублей. Ранее управление направило в адрес АКБ «Авангард» запрос о предоставлении всех договоров, действующих на территории Ивановской области, со страховыми организациями за 2005 — 2006 годы. В ответ банк сообщил, что по состоянию на 6 октября 2006 года на территории Ивановской области он не заключал подобных соглашений. Однако Ивановское УФАС России выявило четыре договора со страховыми организациями. Таким образом, «Авангард» предоставил заведомо недостоверные сведения, за что был привлечен к административной ответственности.

Проблема

Бубном по буму

В России — настоящий бум рынка потребительских кредитов. Однако эйфория граждан, ошалевших от нынешней доступности дешевых займов на мгновенную покупку того, на что раньше копили годам, все больше сменяется яростью по мере того, как выясняется истинная цена кредитного «сыра» в банках.

Конечно, далеко не все банки вешают доверчивым заемщикам лапшу на уши, обвешивая основной процент по кредиту дополнительными платными условиями, такими, скажем, как открытие счета в банке для выдачи кредита. С соответствующей ежемесячной комиссией за расчетное и кассовое обслуживание. Законно? Вполне: у нас всякий, включая кассира, труд оплачиваем. Но зачем мне напрягать банковских клерков да еще за свой счет? Кредит ведь можно получить и наличными. Законно? Ан нет, говорят, например, в банках «Русский Стандарт» и «Хоум Кредит энд Финас Банк» и вчиняют открытие счета как условие для выдачи кредита.

В результате такая услужливость заимодавца обходится заемщику куда дороже процентных выплат по собственно кредиту. Пришел стричься, а сняли голову. И добро бы клиент знал об этом заранее, может, развернулся бы да пошел в банк почище. Благо, что таких банков, полностью раскрывающих реальную сумму платежа, у нас на рынке потребительских кредитов подавляющее большинство. Да, кредитные ставки у них кажутся слишком высокими на фоне завлекалок лидеров экспресс-кредитования «Росбанка» и упомянутых «Русского Стандарта» и ХКФБ. Но зато это реальные ставки, нормальная конкуренция, при которой у заемщика — полная свобода выбора кредита по своим реальным возможностям его возврата.

И собственно, главным требованием все нарастающих судебных исков введенных в заблуждение заемщиков является как раз требование сделать обязательным для банков раскрытие так называемой эффективной, то есть реальной, ставки по кредиту. Казалось, кто бы, кроме единичных нечистоплотных банков, возражал? Это же в интересах не только граждан — потребителей кредитов, но и самих кредиторов — банков. Ведь одно дело, когда человек, вслепую взяв взаймы, вдруг выясняет, что реальный долг ему вернуть не по силам и просто умывает руки (речь сейчас не о тех, кто заведомо и не думал ничего возвращать). И совсем иная картина, когда законопослушный заемщик, изначально видя реальную стоимость кредита, знает, по его ли она карману. И делает осознанный выбор: брать ли у банка взаймы и в каком это обойдется ему дешевле. При таком раскладе банки станут нормально конкурировать, снижать ставки в погоне за клиентами, которых у них в результате станет только больше. В конечном итоге расширение и удешевление рынка потребительских, в том числе и ипотечных, кредитов в интересах всех нас и государства в целом

Казалось бы, все ясно. Вот почему все участники рынка — и кредиторы, и заемщики — так ждали завершения четырехлетних родов проекта закона «О потребительском кредитовании», нимало не сомневаясь в том, что одним из его главных пунктов будет положение, обязывающее банки раскрывать эффективную ставку. И что же? Вы, как говорят в Одессе, будете смеяться, но в законопроекте, который Минфин готовится презентовать на правительстве, есть лишь формальное требование — информирование банками заемщика об общей стоимости кредита. Об эффективной же ставке — ни слова. Словно ее и вовсе нет в природе. И предусмотренная документом отмена штрафов или комиссий за досрочное погашение кредита — слабое утешение для заемщика, подачка с барского плеча.

Ну и кто выиграл? Похоже, только считанные, вроде упомянутых, банки. А кредиты? А что кредиты? По-прежнему будем брать их вслепую. По-прежнему будут накапливаться невозвратные долги по ним (кстати, у трех наших «банков-победителей» только в том году, по данным ЦБ, был трехкратный рост просроченной задолженности!), а суды будут тонуть в нарастающем потоке исков заемщиков к кредитным организациям. Как говорится, танцуют все!

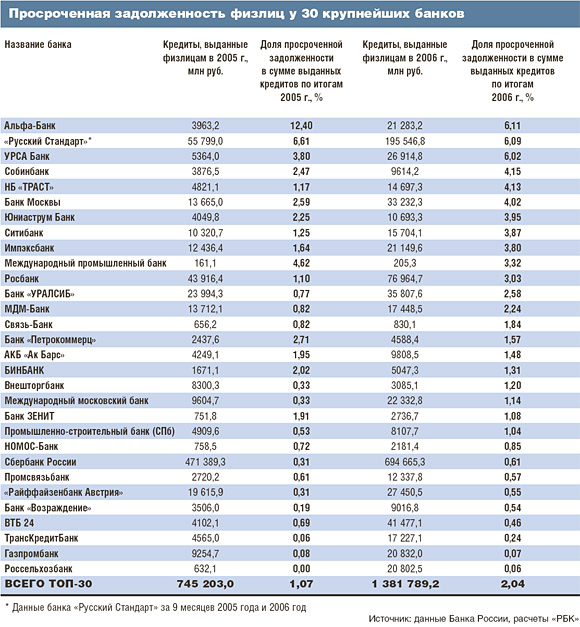

Рейтинг

«Плохие долги»

В стране явственно наблюдается кредитный ажиотаж. Масса привлекательных вещей: компьютеры, норковые шубы, квартиры и автомобили — вдруг оказались чуть ли не в шаговой доступности. Вернее, на том расстоянии, на котором удален от вашего дома банк, где можно оформить вожделенный кредит.

Когда эйфория несколько поутихла, обнаружилось, что вместе с возрастанием массы кредитов лавинообразно растет и объем «плохих долгов». То есть тех, которые несознательные или неплатежеспособные клиенты не хотят или не могут вернуть.

Только в прошлом году, по данным Банка России, сумма «плохих долгов» увеличилась в абсолютном выражении примерно в семь раз — до 53,4 млрд рублей, а в относительном практически втрое — в среднем с 1% почти до 3%.

Ежемесячный деловой журнал «РБК», проанализировав данные Центробанка за 2005 — 2006 годы, составил свой рейтинг самых «проблемных» банков, то есть имеющих проблемы с просроченной задолженностью физических лиц по кредитам.

Несмотря на очевидное наличие проблемы, банкиры пока не бьют во все колокола. Они приводят такой, например, аргумент: увеличивается не только объем просроченных, но и выданных кредитов. Кроме того, как полагают эксперты, нынешний уровень невозврата свидетельствует не о том, что есть сейчас, а о том, что было раньше. Дело в том, что истинную картину по «плохим долгам» можно увидеть только примерно через полгода после стабилизации роста портфеля кредитных организаций.

Сравнив положение крупных кредитных организаций и средних и мелких банков, эксперты пришли к выводу, что от проблемы невозвратов в гораздо большей степени страдают вторые, а не первые. Крупные игроки, как правило, имеют сильные службы безопасности или передают долги на аутсорсинг. У игроков помельче для этого явно недостаточно средств.

Что это может значить для конкретных людей, имеющих проблемы с возвратом долга? А вот что. Если клиент не возвращает долг (или платит не вовремя) среднему или мелкому банку, то он будет скорее всего иметь дело с самим этим банком. Если же тянешь с возвратом долга крупному банку, будь готов к появлению в доме спецов из банковской службы безопасности или из так называемого коллектора (организации, занимающейся «выбиванием» долгов). И те и другие умеют быть убедительными.

Интервью

Кредит доверия

Главная причина любого кризиса в экономике — это массовое невыполнение участниками, включая частных граждан, взятых на себя обязательств

Главная причина любого кризиса в экономике — это массовое невыполнение участниками, включая частных граждан, взятых на себя обязательств

Длительное время российский менталитет отводил банкам ничтожно малое место в шкале своих ценностей, а кредиты считал синонимом долговой кабалы. Однако и то и другое, вне зависимости от сознания, не только неотъемлемая часть нашей жизни, но и способ гармонизировать ее, сделать более человечной. В этом убежден президент Ассоциации российских банков (АРБ) Гарегин ТОСУНЯН, предлагающий читателям свое видение причинно-следственных связей людей и денег в России

Гарегин Ашотович, как развивается наша банковская система, с какими рисками сталкивается и насколько они опасны для нас?

Последние 5 лет банковская система ежегодно прибавляет в весе по 30 — 40%. Только за прошлый год активы банков выросли на 40%, а их собственный капитал — на 37%. Но этот рост, как и всякий, не безболезнен. Скажем, с увеличением объемов кредитования и освоением его новых сегментов: потребительское, ипотечное и автокредитование — накапливаются невозвратные долги и соответствующие риски, которые, впрочем, не выходят за рамки допустимых пределов.

Но все познается в сравнении. Хотя за те же годы в абсолютных значениях ипотечный и потребительский рынок у нас вырос в разы, а последнюю пару лет удваивается ежегодно, относительные величины остаются мизерными. В отличие от развитых стран, где потребительские кредиты достигают 70% от ВВП, у нас их доля пока на порядок ниже. И из них меньше 5% просроченных — не повод для того, чтобы каждые полгода предрекать банковский кризис. Но как тенденция безответственность некоторых заемщиков к своим обязательствам потенциально опасна. И не только для банковской системы. Главная причина любого кризиса в экономике — это массовое невыполнение участниками, включая частных граждан, взятых на себя обязательств.

Но не сами ли банки, затушевывая информацию о комиссиях и штрафах, делают выплату реального долга непосильной для заемщика, выдают кредиты людям, изначально не способным с ними расплатиться?

Ну, во-первых, так поступают единицы банков. Во-вторых, даже такое поведение предосудительно с точки зрения этики, но никак не закона. Договорные отношения формально подразумевают право каждого участника информировать о своих преимуществах, но не обязывают подробно уведомлять другого о его рисках. Каждый должен думать о них сам. Конечно, этика подсказывает, что, безотносительно к закону, мне лучше еще и иметь кредит доверия у вас. Вот эту мысль мы сейчас и доводим до тех банков, которым она пока не очевидна: АРБ проводит беседы с такими банками, призывая их умерить аппетиты, раскрывать заемщику всю сумму платежа. Эффект уже есть, и работу эту мы продолжим.

Другое дело, что заемщика, более слабую из-за меньшей компетентности сторону, можно лучше защитить законом. Прописать в нем, скажем, положение об эффективной процентной ставке. Но это уже проблема законодателя. При этом хорошо бы ему не впадать в популизм, ратуя за такие нелепицы, как фиксированная ставка или ограничения штрафов и комиссионных. Но как без этого банкам влиять на горе-заемщиков? Тогда уж давайте закроем кредитный рынок и вновь станем командовать экономикой. В высоких процентных ставках — не жадность, а риски банков. Главный из которых — низкая экономическая культура граждан, пренебрежение ими своими обязательствами. Причем такой безответственности, как и заведомому мошенничеству, попустительствует сама судебная система, не обеспечивающая жесткую и однозначную защиту кредиторов всех категорий. О каком тогда нормальном развитии кредитного рынка можно говорить? Ведь все мы попеременно выступаем в роли то заемщика банка, беря у него кредит, то его кредитора, размещая в нем вклад. Так что законодательство должно равно отвечать интересам тех и других. И только нормальная конкуренция заставит банки снижать ставки, сделает выгодным для них соблюдение этики.

Почему, в отличие от зарубежных банков, наши так скупы на долгосрочные кредиты?

Дело не в скупости. Просто у наших банков нет для этого нужных ресурсов, так называемых длинных денег. В отличие от государства — в виде того же Пенсионного фонда или Стабфонда, чьи средства, кстати, хранятся в банках других стран, работая на их экономику. Наши же банки как бедные родственники при богатом дяде. Почему — понятно. У нашего государства извечная тяга как можно больше средств набрать себе в управление, даже через Пенсионный фонд, и потом распределять. При этом из кредитного оборота вымывается самый весомый и долгосрочный ресурс. А вот развитые страны уже столетия идут по пути его максимального вовлечения в оборот. Потому что деньги в кредитном обороте мультиплицируются, становятся эффективными. К тому же диверсифицируются риски, возникает множество точек роста за счет допуска каждого к финансовым ресурсам. Но под свой страх и риск. То есть под свою, а не дяди ответственность.

У нас же при сохраняющемся имперском принципе «распределяй и управляй» доступ к таким ресурсам получает, как правило, тот, кто «дорвался» до нужного чиновника. Получил, и трава не расти: кто ж подачку возвращает? Такие вот разные философии. И абсурдно при нашем-то раскладе говорить о нежелании банкиров кредитовать в длинную. Для банка нет ничего выгоднее долгосрочного кредитования. С ним трудоемкость ниже, рисков меньше и больше возможности планировать кредитную политику. С краткосрочными же кредитами все прямо наоборот. Отсюда и их дороговизна.

Банковское сообщество выступает за то, чтобы законодательно стимулировать меры, упрощающие доступ к кредитам. Нас поддержали на заседании Госсовета в ноябре прошлого года, после которого последовало поручение президента о вовлечении в кредитный оборот пенсионных средств, в том числе для развития ипотеки.

Хуже государственного — неверие массового частного вкладчика, основного кормильца банков...

Да в том-то и дело, что он-то нам как раз и верит. Налицо колоссальная динамика роста — в 30 — 40% — банковских вкладов, связанная прежде всего с введением системы страхования вкладов и с увеличением страхового возмещения по ним, сначала до 200 000 и менее чем через год уже до 400 000 рублей. Как видите, есть и доверие, и основа для него. Другое дело, что традиционно наша ментальность воспринимает банки как нечто, с чем приходится мириться, но что на душу не ложится. А вот в развитых странах человек сызмальства воспринимает банк как приватную часть жизни, как механизм решения собственных проблем. И прежде всего — через кредитные инструменты. Через них человек получает свою степень свободы, возможность самостоятельно кормить себя и близких, в том числе и страну за счет последующих налогов. Кредит — это возможность начать собственное дело и получить образование, иметь нормальное жилье не на склоне лет, а когда ты полон энергии...

Но ведь так свою экономическую независимость человек меняет на зависимость от банка-заимодавца?

Не на зависимость от заимодавца, а на ответственность за обязательства по доверенным им ему средствам. Взятых осознанно и добровольно. Принципиальная, согласитесь, разница! Изначальное значение кредита в переводе на русский — «вера», «доверие». А еще «репутация» и «доброе имя». Чувствуете, здесь материальным и не пахнет?! Кредит не столько материальная, сколько социальная ценность. Нормальный человек, взявший кредит, не станет пропивать зарплату, не скатится в криминал. Ему есть что терять, и потому он заинтересован в стабильности общества, его цивилизованности. Ощущая свою ответственность за себя, он дисциплинирует и окружающих. И чем больше в обществе таких свободных и крепких людей, тем свободнее и крепче оно само. У таких людей простое и понятное жизненное кредо: «Мы кормим себя сами. Мы платим налоги и тем самым содержим вас — чиновников. А вы — чиновники — должны работать на общество, а не навязывать нам выгодные вам правила управления». Такие люди не позволят обращаться с собой как с холопами. Такие люди составляют основу сильного государства. В свою очередь, такое государство будет уважать своих граждан и сумеет постоять за свои политические и экономические интересы. Разве это не отвечает чаяниям каждого из нас и страны в целом? Вот почему надо не только настраивать страну на управление кредитами, но и менять общественное отношение к ним и к банкам в целом. Такая идеологическая перестройка — один из приоритетов нашей деятельности.

Своих цеховых дел мало?

А это и есть наше дело. АРБ призвана содействовать развитию банковской системы, а значит, помогать не только банкам, но и их клиентам — ведь они не только берут у первых займы, но и размещают в них свои вклады, то есть также являются кредиторами. Кормильцами банков, как вы выразились. Вообще в цивилизованных экономических отношениях все их участники — кормильцы друг друга. В нецивилизованных же отношениях каждый друг другу — вампир. Вот почему мы, как «профсоюз» банков, в первую очередь защищаем их, но одновременно и всех кредиторов вообще, интересы кредитного рынка страны в целом. Мы за то, чтобы его участники сами управляли его ресурсами, требовали друг от друга ответственности за свои обязательства, а от власти — невмешательства в хозяйственную деятельность, оставляя ей в обязанность создавать благоприятные условия для законопослушных и жестко пресекать действия мошенников, всех, кто мешает нормальному развитию нормальной конкуренции.

А нормально бояться конкурентов-иностранцев? Их допуск Россией в свой банковский сектор — одно из условий ее вступления в ВТО. Но наши банкиры упираются...

Это не вопрос их сопротивления. Это вопрос независимости государства. Банковская система — один из непреложных столпов государственного суверенитета. И повсюду в национальную банковскую систему иностранный капитал допускают лишь на симметричной основе — с долей не выше 15 — 20% от ее объема. Наши же переговорщики по ВТО, несмотря на то что иностранный капитал уже имеет у нас пороговые 15%, готовы дать ему от оставшегося еще 50%. Каково? Это абсолютно недопустимо! Внешняя валютная либерализация должна сопровождаться внутренней, развитием собственного рынка. Прежде необходимо сделать конкурентоспособной свою банковскую систему. Что, понятно, требует усилий. Например, в части смягчения сверхжестких требований по капитализации наших банков с одновременным повышением сверхнизкого уровня ее масштабов. Наши же переговорщики, видимо, руководствуются примитивной логикой: «Все равно все воруют, а наши банки тому помогают, они слабые и жадные. Пустим иностранцев — и воровать меньше будут да, глядишь, и кредиты дешевые дадут». Может, и дадут. Но взамен на что? Может, тогда поступить проще, как в анекдоте: объявить войну Швеции и тут же ей сдаться. И будет у нас шведский социализм. А ну как не он, а радиоактивная свалка? Решать и командовать-то уже не нам.

В намерении чиновников отдать нашу банковскую систему на откуп иностранцам — недоверие не только своим банкам. В этом, как и в отношении к средствам Стабфонда, неверие в силу и разум собственных граждан сделать жизнь достойной для себя и своих детей, а не только для иностранцев. Наши отцы и деды оставили нам в наследство собранную кровью и потом богатейшую страну не для того, чтобы мы ее растранжирили. И суверенитет страны есть абсолютная ценность, а не разменная монета.

Беседовал АНДРЕЙ ТУРБИН

Вклады

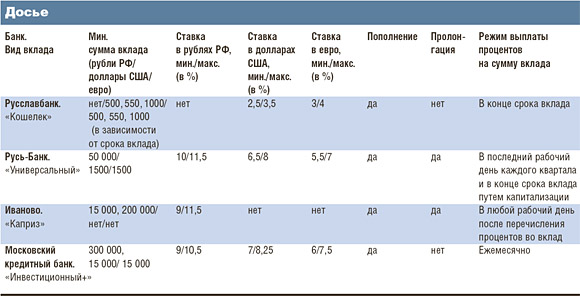

Стимулы и инструменты

Самый верный способ привлечь внимание потребителя — это организовать акцию для клиента. Здесь есть возможность не ограничивать свою фантазию

Чтобы потрафить клиенту, к депозиту нужно добавить бонус или подарок — так полагают банковские маркетологи.

Обычно вкладчикам предлагается пластиковая карта. Это клиенту приятно, а зачастую и удобно: проценты по вкладу могут начисляться на карточку. Для банка же карта — это возможность удержать клиента, когда срок депозита истечет. В общем, связку «вклад + карта» сейчас уже можно назвать стандартной.

РЕГИОНАЛЬНЫЕ ОРИГИНАЛЫ

«Банк проектного финансирования» демонстрирует более гибкий подход. Банк предлагает физическим лицам разместить денежные средства в рублях, долларах и евро на депозитных вкладах. Среди специальных бонусов вкладчикам есть традиционный — пластиковая карта международных систем MasterCard и Visa и оригинальный — аренда банковской ячейки по специальному тарифу банка.

«Кошелек» Русславбанка — это название вклада. С апреля условия этого депозита существенно расширились. Во-первых, по желанию клиентов при открытии вклада можно бесплатно оформить и получить пластиковую карту. Во-вторых, новые условия позволяют раз и навсегда решить вопрос с оплатой услуг, будь то коммунальные или иные взносы, носящие постоянный характер, включая переводы и платежи по системе CONTACT. Для этого достаточно только один раз заполнить заявление, после чего всю головную боль по платежам возьмет на себя банк.

АКЦИЯ — МАТЬ ЛОЯЛЬНОСТИ

Самый верный способ привлечь внимание потребителя — это акция. Здесь есть возможность не ограничивать свою фантазию.

В Русь-Банке проходит акция для вкладчиков — «КофеmoneyЯ». За этим странным русско-англо-русским словом скрывается только то, что каждый клиент, открывший в банке депозит на сумму от 30 000 рублей на срок более 180 дней, получит в подарок кофеварку. В акции принимают участие 17 филиалов Русь-Банка. И кстати, для Волгограда и Нижнего Новгорода минимальная сумма депозита для участия в акции составляет 50 000 рублей. Вопрос только один: почему именно кофеварка?

«Покапризничайте» весной», — призывает Банк «Иваново», представляя свой новый вклад «Каприз». Помимо неожиданного названия его отличает бонус — скидка на покупку туристической путевки. Правда, небольшая — 5%, но ее спокойно можно приплюсовать к процентной ставке в 10 — 11% (в зависимости от срока), если вклад делается для накопления средств на отдых.

ИМИДЖ ДЕПОЗИТА

На конкурентном и открытом рынке банковских продуктов конъюнктура сформировалась и изменению в стабильной экономической ситуации, казалось бы, не подлежит. Но известен рецепт под названием «максимальная клиентоориентированность».

Московский кредитный банк ввел новую линейку срочных вкладов для физических лиц, которая включает сберегательный вклад «Надежный», вклад с ежемесячным получением процентов «Инвестиционный+», накопительный «Копилка МКБ», пополняемый «Пенсионный», вклад «ВИП». И одновременно повысил ставки по вкладам. Вклады МКБ стали более универсальными и удобными: банк расширил диапазон сроков размещения средств, изменил градацию сумм при открытии вклада в соответствии с пожеланиями вкладчиков, а также увеличил ставки по вкладам в среднем на 0,25 процентных пункта.

Банк «Электроника» обновил линейку вкладов для физических лиц, оптимизировав ее в соответствии с требованиями рынка и потребностями клиентов. Теперь вкладчики могут пополнять вклады с прогрессивной шкалой начисления процентов, вести расходные операции без закрытия вклада, выбирать срок вклада с точностью до дня. Карты VISA являются в данном случае дополнительным стимулом — все вкладчики могут бесплатно получить их от банка.

В ДВА РАЗА

Интересных предложений много. И государство, заинтересованное в сохранении стабильности и укреплении банковской системы, делает все, чтобы население ими воспользовалось. По новому закону «О внесении изменений в статью 11 ФЗ «О страховании вкладов физических лиц в банках РФ» в совокупности сумма страховой выплаты возросла до 400 000 рублей. По старому законодательству она была ограничена пределом в 190 000 рублей.

Ипотека

Двушка для матери-одиночки

«Мне, простой медсестре, которая одна воспитывает сына, удалось приобрести двухкомнатную квартиру в центре», — говорила счастливая участница областной целевой программы «Дом для молодой семьи». Эти слова прозвучали на церемонии по случаю выдачи сотого ипотечного кредита Магаданским филиалом банка «Возрождение».

«Мне, простой медсестре, которая одна воспитывает сына, удалось приобрести двухкомнатную квартиру в центре», — говорила счастливая участница областной целевой программы «Дом для молодой семьи». Эти слова прозвучали на церемонии по случаю выдачи сотого ипотечного кредита Магаданским филиалом банка «Возрождение».

ХОДЫ «ВОЗРОЖДЕНИЯ»

А тем временем банк подписал новое соглашение с мэрией Магадана о сотрудничестве в рамках целевой городской программы. Такое же соглашение есть теперь между Санкт-Петербургским филиалом банка «Возрождение» и жилищным комитетом правительства Санкт-Петербурга. Оно позволит предоставлять ипотечные жилищные кредиты жителям города, имеющим право на получение субсидий из средств городского бюджета для компенсации части стоимости приобретаемого жилья.

По итогам открытого конкурса по отбору банков для участия в реализации подпрограммы «Обеспечение жильем молодых семей» целевой программы «Жилище» на 2006 — 2010 годы в Московской области «Возрождение» признан единственным уполномоченным банком. Молодые семьи Московской области в рамках программы могут воспользоваться государственной субсидией на приобретение жилья. Банк будет не только обслуживать счета по субсидиям, но и принимать субсидии в качестве первоначального взноса за приобретаемое жилье, а на недостающую сумму предоставлять ипотечный кредит.

ТАРИФЫ МОГУТ ТОЛЬКО СНИЖАТЬСЯ

Характерной чертой ипотеки образца 2007 года стало снижение тарифов. Похоже, не делать этого — сегодня уже дурной тон.

БИНБАНК в невнимательности трудно заподозрить. Он снизил ставки по ипотечным продуктам, предоставляемым по программе «Покупка квартиры» и «Залог квартиры» в Москве и Московской области на 0,5 — 2% годовых по ссудам сроком на 5 — 7 лет и на 1,5 — 3,5% годовых по кредитам на 8 — 20 лет. Минимальная ставка по кредиту равна 9,5 — 10,5% годовых в долларах и 11 — 12% годовых в рублях. Размер ставки зависит от срока кредитования и способа подтверждения доходов заемщика (справка 2НДФЛ или форма банка). Кроме того, с 1 марта снижена комиссия за рассмотрение заявок на предоставление ипотечного кредита. Теперь она составляет 500 рублей.

Подешевело жилье и в динамичном Промсвязьбанке. Он объявил о снижении процентных ставок по ипотечным кредитам в рублях. Теперь при получении ипотечного кредита на покупку жилья на вторичном рынке клиенты банка будут выплачивать проценты в размере от 13% годовых (ранее от 14%). При покупке жилья в строящемся доме ставки по кредиту составят от 15% (ранее от 17%). Кроме того, теперь в качестве созаемщика банк будет рассматривать не только супруга/супругу, но и близких родственников — родителей и детей заемщика.

Московский Банк Реконструкции и Развития всегда демонстрирует чуткость к последним веяниям банковской моды. Естественно, в 2007 году он снизил ставки по ипотечным программам кредитования. Это стало возможным, отмечают в банке, благодаря успешному развитию бизнеса в 2006 году.

Минимальная процентная ставка МБРР по долларовым кредитам теперь составляет 9,75% годовых при сроке кредитования 10 лет. В целом же снижение ставок по всем валютным программам кредитования банка составило в среднем 1%, а по большинству рублевых программ — 1,7% (от 11% годовых).

РЕФИНАНСИРОВАНИЕ И…

Приятно то, что помимо снижения тарифов возникают и другие возможности для желающих улучшить свое жилищное положение.

Банк Москвы приступил к масштабной реализации программы перекредитования ипотечных кредитов физических лиц. Кредиты в целях рефинансирования ипотечного кредита и приобретения нового объекта недвижимости выдаются на срок от 1 до 25 лет в долларах, евро или рублях. Процентные ставки по выдаваемым банком кредитам в рамках программы рефинансирования: от 10% годовых в долларах, евро и от 11,9% годовых в рублях. Обеспечением по кредиту является залог приобретаемого жилья. Заемщик может значительно сэкономить, рефинансировав ипотечный кредит в Банке Москвы.

Газпромбанк нашел свою нишу дополнительной привлекательности. Он предложил новую программу ипотечного кредитования физических лиц, предусматривающую предоставление дополнительного кредита под залог недвижимости, приобретенной ранее с использованием кредитных средств банка, на проведение строительно-монтажных и отделочных работ по благоустройству помещений («Ипотека+»). В рамках программы заемщик, ранее купивший квартиру или коттедж с помощью ипотечного кредита Газпромбанка, может получить дополнительный кредит в размере не более 50% от суммы ранее выданного кредита при условии отсутствия просроченной задолженности и платежей по основному кредиту, после оформления в залог банка объекта недвижимости.

К чему все это приведет? И станет ли ипотека действительно массовым явлением? Первая половина года — не лучшее время для того, чтобы делать выводы. Но вот крупный кредитный брокер — компания «Кредитный и Финансовый Консультант» констатировал рост сделок по ипотеке более чем в пять раз.

Банковские карты

«Пластиковая» история

Трудно представить, что знакомый всем пластик, которым так удобно пользоваться и который решает массу проблем, вошел в обиход не так давно. Чуть более полувека назад

Трудно представить, что знакомый всем пластик, которым так удобно пользоваться и который решает массу проблем, вошел в обиход не так давно. Чуть более полувека назад

История универсальной кредитной карты началась в 1949 году с образования компании Diners Club. Трое предприимчивых американцев А. Блумингдейл, Ф. Макнамара и Р. Снайдер представили план нового типа карт.

Эта карта, став универсальной, позволяла бы делать покупки в торговых точках по всей стране. Diners Club становилась посредником между покупателем и фирмой, обеспечивая кредит одному и другому и беря плату за услуги. Со стартовым капиталом всего в 75 000 долларов троица начала свое дело.

Прибыль они предполагали получать с фирмы-продавца, которая должна была давать им 7% скидки с суммы покупки, а также с владельца карты в виде ежемесячной платы.

Основатели Diners Club были уверены в успехе. После войны в Америке начался бурный рост индустрии кредита. Впервые большая часть американцев стала зарабатывать больше, чем это требовалось для основных нужд. За Diners Club появились T&E (Travel&Entertainment) компании карт, занимающиеся туризмом и развлечениями.

В 1958 году American Express, крупнейшая компания дорожных чеков, и Carte Blanche одновременно вышли на рынок универсальных кредитных карт. В том же году первый и второй банки страны — Bank of America и Chase Manhattan Bank также приступили к операциям с кредитными картами. Однако в 1962 году Сhase Manhattan продала свои операции.

В 1966 году Bank of America начал выдавать лицензии другим банкам на проведение операций с картами BankAmericard. Решение о расширении операций на всю страну встретило противодействие других крупных банков и привело к образованию второй национальной системы карт, получившей название Interbank Cards Association.

В конце 60-х Bank of America и Interbank провели совместную кампанию рассылки карт по почте. За короткое время число держателей карт увеличилось на миллионы. Одновременно происходил стремительный рост числа фирм, связанных с национальными системами карт. Это заставило банки, выпускавшие независимые карты, присоединяться к одной из двух национальных систем.

К 1978 году более 11 000 банков присоединились к одной или к двум системам. Годовые продажи достигли 44 млрд долларов, 52 млн американцев владели, по крайней мере, двумя банковскими картами.

ЯВЛЕНИЕ VISA И MASTERCARD

В 1976 году, планируя выход на международную арену, Americard поменяла имя на VISA. А MasterCharge в 1980 году стала MasterCard.

С 1969 по 1981 год число банков, присоединившихся к MasterCard, увеличилось с 4461 до 12 504, присоединившихся к VISA — с 3751 до 12 518. Первоначально и VISA, и MasterCard запрещали практику выпуска банком обеих карт. Однако под давлением судебных властей, обвинявших компании в нарушении антитрестовского законодательства, банки получили право выпускать две карты одновременно.

Конкуренция возрастала и в T&E индустрии. Обладая превосходящими ресурсами, American Express быстро обошла своих конкурентов — Diners Club и Carte Blanche.

К 1970 году у нее было в два раза больше клиентов, чем у первой, и в четыре раза больше, чем у второй. В середине 70-х разрыв еще больше увеличился. Diners Club и Carte Blanche были куплены CityBank, способным более серьезно соперничать с American Express.

ПЛАСТИК ПРИХОДИТ В СССР

Активно осваивающие мир иностранцы везли с собой наряду с купюрами и дорожными чеками и банковский пластик. Его надо было обслуживать. Вначале речь шла лишь о приеме их продуктов структурами «Интуриста».

В 1958 году было открыто представительство American Express в Москве. Через три года «Интурист» стал первой в Советском Союзе организацией, принимающей к оплате кредитные карты American Express. В 1969 году было подписано аналогичное соглашение с компанией Diners Club. Затем на нашем рынке появились VISA (тогда еще Americard) (1974) и EuroCard (1975), японская JCB International (1976).

С советской стороны все соглашения подписывал Госкоминтурист СССР, а специально образованное при нем ВАО «Интурист» взяло на себя организацию обслуживания пластиковых карт в валютных магазинах «Березка» и в соответствующих гостиницах через расчетный центр ВАО «Интурсервис».

В 1988 году ВАО «Интурист», несмотря на то что не являлось банковским учреждением, становится первым членом VISA в СССР.

Все расчеты по международным картам проходили в этот период через Внешэкономбанк СССР. Именно он и стал первым советским банком-эмитентом, выпустив карты VISA для участников советской сборной на летних Олимпийских играх 1988 года в Сеуле.

Ответный ход конкурирующей платежной системы последовал незамедлительно. Уже в 1989 году Внешэкономбанк выпустил «золотые» карточки EuroCard. Это были суперэлитные карты (по слухам, предназначавшиеся для Горбачева и иных высокопоставленных лиц).

Вскоре круг владельцев пластиковых карточек расширился и стал более открытым. Ну а нагрянувшая вскоре эра коммерческих банков положила конец монополизму на рынке международных карт.

Так началась российская эпопея банковского пластика. Об этом — в следующем номере нашего приложения.

Вопросы и ответы

Не могу платить по кредиту… что мне будет?

На вопросы наших читателей отвечают специалисты ОАО «АРДАНАКС БАНК»: начальник кредитного отдела Антон Емельянов (на фото слева) и заместитель начальника юридического отдела Роман Пашков (на фото справа)

На вопросы наших читателей отвечают специалисты ОАО «АРДАНАКС БАНК»: начальник кредитного отдела Антон Емельянов (на фото слева) и заместитель начальника юридического отдела Роман Пашков (на фото справа)

Регулируются ли отношения потребительского кредита законом «О защите прав потребителей»? Меня интересуют штрафы и пени — насколько они законны? И являются ли штраф и пеня компенсацией согласно закону «О защите прав потребителей»?

О. Москалев, Смоленск

Закон «О защите прав потребителей» — как следует из самого его названия — направлен на защиту прав граждан в их отношениях с организациями, продающими товары и оказывающими услуги. Этот закон распространяется и на отношения потребительского кредита.

Данный закон не регулирует ответственность гражданина-заемщика как потребителя финансовых услуг. Штраф/пеня перед банком за невыполнение кредитных обязательств — это законный инструмент воздействия на недисциплинированного заемщика, регулируемый Гражданским кодексом РФ и условиями договора. По своему характеру и содержанию штраф/пеня не являются ни компенсацией морального вреда, ни компенсацией убытков, причиненных вследствие неисполнения, ненадлежащего исполнения, нарушения условий соответствующего договора, которые, в свою очередь, могут быть предъявлены отдельно.

Если я потеряю работу и временно не смогу выплачивать кредит, как будет действовать банк? Есть ли банки, готовые подождать должника, если я не смогу платить в течение 3 — 6 месяцев? Есть ли банки, которые в такой период требуют уплаты только процентов?

Е. Устюжина, Казань

Многое зависит от ваших собственных действий. Прежде всего необходимо поставить об этом в известность банк, написав заявление об отсрочке платежей или заключив дополнительное соглашение к кредитному договору, в большинстве случаев банки идут навстречу клиентам, столкнувшимся с определенными жизненными трудностями, но конкретные условия отсрочки зависят от ваших договоренностей с банком.

Если же вы поведете себе некорректно при общении с банком, то есть допустите просрочку платежей, скроете информацию, в том числе о потере работы, то, как правило, после месяца просрочки банк может обратиться в суд с исковым заявлением о взыскании долга.

Кстати, если вы потеряли работу в период действия кредита и являетесь безработным, то формально, даже если вы полностью и своевременно выплачиваете кредит, в соответствии с условиями большинства кредитных договоров банки имеют право требовать досрочного возврата всей оставшейся суммы долга вместе с причитающимися процентами — смотрите договор. Потеря работы свидетельствует о снижении вашей платежеспособности или даже о финансовой несостоятельности. Данные действия банка основываются на общих принципах кредитования, в частности на ст. 821 Гражданского кодекса РФ. Но это не означает, что такое требование обязательно будет выставлено.

При наличии просрочки платежей по кредиту банк, в принципе, обязан начислить штрафные санкции. Это могут быть пени и/или штрафы, и/или повышенные проценты, порядок определения которых и размер устанавливаются условиями договора.

Также необходимо отметить, что на основании закона — ст. 15, 393 ГК РФ — банки могут выставить требования заемщику о компенсации убытков — имущественного вреда, вызванного неисполнением кредитного договора, но на практике данные требования предъявляются крайне редко.

Возвращаясь к готовности банка подождать, отметим, что банки в зависимости от условий кредитования и личности заемщика не исключают индивидуального подхода и рассматривают различные варианты работы с проблемной задолженностью.

Чем мне грозит полный отказ платить банку за потребительский кредит?

П. Крылов, Пушкино

Последствия могут наступить в виде гражданской и уголовной ответственности. Основные условия гражданской ответственности указываются обычно в кредитном договоре, заключаемом вами с банком на основании общих положений Гражданского кодекса РФ об обязательствах. Уголовная ответственность тоже возможна — после вынесения судебного решения по гражданскому делу в суде общей юрисдикции по ст. 177 «Злостное уклонение от погашения кредиторской задолженности».

Настоятельно рекомендуем внимательно ознакомиться с содержанием, условиями и тарифами банков при оказании соответствующих услуг и только после этого ставить свою подпись под финансовыми обязательствами.

Глоссарий

Андеррайтинг объекта недвижимости

Рассмотрение объекта недвижимости на предмет кредитования либо предоставление в залог по кредиту.

Аннуитетный платеж

Ежемесячные перечисления по кредитным обязательствам заемщиком, рассчитываемые по формуле аннуитета.

Ипотечный брокер

Посредник между ипотечным банком и ипотечным заемщиком, который помогает подобрать наиболее приемлемую программу, сформировать пакет документов. Он выгодно представляет клиента банку, что увеличивает шансы на получение кредита с лучшими условиями и помогает пройти клиенту процедуру андеррайтинга с лучшим результатом.

Пени

Суммы, полученные или уплаченные за нарушение договорных и иных обязательств.

Пролонгация

Продление срока действия документа.

Рефинансирование кредита

Привлечение коммерческим банком дешевых краткосрочных межбанковских ссуд или кредитов Центрального банка для обеспечения кредита клиентам по относительно невысоким процентным ставкам, превышающим ставки по привлеченным кредитам.

Страховой случай

Фактически произошедшее страховое событие, в связи с негативными или иными оговоренными последствиями которого наступает обязанность страховщика выплатить страховое возмещение или страховую сумму.

Эккаунтинг (от англ. account — счет)

Сфера бизнеса, связанная со сбором, обработкой, анализом финансовой информации.