Тенденции

Вино забыто. Теперь — деньги

Порой действия господина Онищенко кажутся непредсказуемыми, как в «Медном всаднике»: «Куда ты скачешь, гордый конь, и где опустишь ты копыта?» Но они никогда не бывают случайными. Так было с молдавским и грузинским вином. Так теперь происходит со 100-миллиардным рынком потребительского кредитования

Над лидером потребительского кредитования, известного своими агрессивными продажами на растущем рынке, продолжают сгущаться тучи. Федеральная антимонопольная служба проводит проверку «Русского Стандарта». Ее инициировала Генпрокуратура после серии заявлений от граждан, которые, оформляя кредиты, не знали, какие проценты им придется платить. Жалобы были неизбежны: по объему выданных физическим лицам ссуд — 147 млрд рублей на 1 апреля 2007 года — банк Рустама Тарико уступает лишь Сбербанку.

Над лидером потребительского кредитования, известного своими агрессивными продажами на растущем рынке, продолжают сгущаться тучи. Федеральная антимонопольная служба проводит проверку «Русского Стандарта». Ее инициировала Генпрокуратура после серии заявлений от граждан, которые, оформляя кредиты, не знали, какие проценты им придется платить. Жалобы были неизбежны: по объему выданных физическим лицам ссуд — 147 млрд рублей на 1 апреля 2007 года — банк Рустама Тарико уступает лишь Сбербанку.

В СФЕРЕ ЗАЩИТЫ ПРАВ

Претензии потребителей озвучил главный санитар Геннадий Онищенко. Вообще-то сначала глава Роспотребнадзора сообщал про 86 жалоб, поступивших с начала года, 52 из которых касались «Русского Стандарта». Но потом цифры изменились. На межведомственном совещании Онищенко заявил, что только в Красноярском крае из 700 поступивших жалоб на действия банков 560 приходятся на «Русский Стандарт». Сообщение Генпрокуратуры по банку Тарико появилось как раз после того совещания в ведомстве Онищенко (в нем принимали участие также представители ЦБ и Высшего арбитражного суда).

Из сообщения Генпрокуратуры: «Наибольшее количество обращений связано с деятельностью закрытого акционерного общества «Банк «Русский стандарт» при оказании услуги кредитования физических лиц. Гражданам по почте рассылаются кредитные карты с предложением их активации по телефону на выгодных условиях. При этом полная и достоверная информация о предоставляемой услуге и последствиях ее заключения до потребителя не доводится, а реальная процентная ставка оказывается в несколько раз выше заявленной».

Порой действия господина Онищенко кажутся непредсказуемыми, как в «Медном всаднике»: «Куда ты скачешь, гордый конь, и где опустишь ты копыта?» Но они никогда не бывают случайными. Так было с молдавским и грузинским вином. Так теперь происходит со 100-миллиардным рынком потребительского кредитования (в долларах, товарищи, а не в рублях). Сейчас главный санитар заставляет вспомнить, что полное название его ведомства — Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека. Почему права банковских клиентов еще недавно не заботили Роспотребнадзор? Кто знает. Зато теперь интересуют.

Вино с окраин не являлось общественной проблемой, пока за него не взялся Онищенко: это была лишь одна из массы возможностей отравить свой организм. Потребительское кредитование тоже развивалось своим порядком, пока над ним не нависли копыта медного коня. Вино забыто, теперь — деньги. Как будто кто-то решает, что пора общественное внимание переключить с одного симулякра на другой.

ПО КАЖДОЙ ЖАЛОБЕ

Так или иначе, кампания идет, и «Русский Стандарт» — это только начало. «В превентивном порядке информировать потребителей через средства массовой информации о правовых аспектах потребительского кредитования и практики, связанной с выявлением и пресечением соответствующих правонарушений», — решает Роспотребнадзор. «Оказывать потребителям необходимую помощь в защите их прав в рамках гражданского судопроизводства», — объявляет он свои намерения.

И тут же их исполняет. В региональных органах ведомства Онищенко получено предписание: возбуждать дела об административных правонарушениях против банков, на которые подали жалобы заемщики. По каждой жалобе. Основываясь на положениях Гражданского кодекса и Закона о защите прав потребителей, Роспотребнадзор усмотрел юридические основания для возбуждения против банка, предоставившего кредит или кредитную карту, дела об административном правонарушении по каждой жалобе на банк со стороны заемщика, если он считает, что был введен в заблуждение касательно условий кредита. Вот так немного сложно, но юридически точно.

В письме № 0100/7062-07-32 «Об оптимизации практики применения Кодекса Российской Федерации об административных правонарушениях при проведении административного расследования по делам, связанным с защитой прав потребителей в сфере потребительского кредитования» вообще много интересного. Например, осуждается практика предоставления кредитов «через многочисленные так называемые дополнительные офисы, кредитно-кассовые офисы, «операционные кассы вне кассового узла», «центры кредитования» и иные «внутренние структурные подразделения», создающиеся, как правило, в крупных предприятиях сетевой торговли («Эльдорадо», «Техносила», «Евросеть» и т д.)». В документе за подписью Онищенко отмечается, что «тем самым банки фактически игнорируют требования гражданского законодательства, предъявляемые к порядку организации деятельности юридических лиц как субъектов гражданских правоотношений».

Так что теперь, если вы считаете, что банк вас обманывает, можно будет подать на него жалобу, а государственное ведомство подаст на него в суд. Какие решения будут принимать суды по подобным делам и чем закончится вся эта кампания — станет ясно в ближайшее время. Посмотрим.

Уважаемые читатели!

А как складываются ваши отношения с банками? Если вам есть что рассказать, просим присылать ваши истории в рубрику «Форум» на наш адрес: impact@rol.ru

Новости

СИТИБАНК СДАЛ СВОИХ ЛУЧШИХ КЛИЕНТОВ

Ситибанк назвал имена своих самых богатых частных клиентов и опубликовал их фото на своем сайте. Таким образом, банк подвел итоги акции «Романтическая кампания-2007». В конкурсе, проводившемся с 1 февраля по 31 марта, участвовали все владельцы кредитных карт Citibank MasterCard, «Мегафон Ситибанк», Citibank MasterCard Miles & More, а также дебетовых карт MasterCard Ситибанка, выпущенных в рамках пакетов банковских услуг Citibank или CitiOne. Они автоматически становились участниками акции при совершении операций на сумму не менее 300 рублей. «Принимая участие в акции, каждый участник соглашается с тем, что в случае, если он становится победителем акции, Ситибанк вправе публично объявить об этом в любой форме, раскрыв необходимую информацию о победителе, и уполномочивает Ситибанк на такое публичное объявление и раскрытие информации», — честно предупреждал банк, объявляя акцию. «Любой владелец эмитированной Ситибанком дебетовой или кредитной карты вправе в любое время в течение срока проведения акции в безотзывном порядке отказаться от участия в акции», — сообщал банк, не указывая при этом способа, как это сделать. Клиент должен был каким-то образом узнать о проведении акции, а затем, по-видимому, специально посетить отделение банка (другой способ — отказаться от использования карты в указанный период). Теперь банк назвал имена двух москвичей и двух петербуржцев, которые получат поездки на двоих в Грецию (каждая поездка — до 3700 долларов), и опубликовал фото двоих из них на своем сайте. Еще 200 человек, совершивших операции на наибольшую сумму, могут получить сертификаты на 2500 рублей для покупок в магазинах косметическо-парфюмерной сети.

Ситибанк назвал имена своих самых богатых частных клиентов и опубликовал их фото на своем сайте. Таким образом, банк подвел итоги акции «Романтическая кампания-2007». В конкурсе, проводившемся с 1 февраля по 31 марта, участвовали все владельцы кредитных карт Citibank MasterCard, «Мегафон Ситибанк», Citibank MasterCard Miles & More, а также дебетовых карт MasterCard Ситибанка, выпущенных в рамках пакетов банковских услуг Citibank или CitiOne. Они автоматически становились участниками акции при совершении операций на сумму не менее 300 рублей. «Принимая участие в акции, каждый участник соглашается с тем, что в случае, если он становится победителем акции, Ситибанк вправе публично объявить об этом в любой форме, раскрыв необходимую информацию о победителе, и уполномочивает Ситибанк на такое публичное объявление и раскрытие информации», — честно предупреждал банк, объявляя акцию. «Любой владелец эмитированной Ситибанком дебетовой или кредитной карты вправе в любое время в течение срока проведения акции в безотзывном порядке отказаться от участия в акции», — сообщал банк, не указывая при этом способа, как это сделать. Клиент должен был каким-то образом узнать о проведении акции, а затем, по-видимому, специально посетить отделение банка (другой способ — отказаться от использования карты в указанный период). Теперь банк назвал имена двух москвичей и двух петербуржцев, которые получат поездки на двоих в Грецию (каждая поездка — до 3700 долларов), и опубликовал фото двоих из них на своем сайте. Еще 200 человек, совершивших операции на наибольшую сумму, могут получить сертификаты на 2500 рублей для покупок в магазинах косметическо-парфюмерной сети.

КРЕДИТ НЕДОВЕРИЯ

Наши люди мало знают о финансовом рынке и почти не пользуются его услугами — это доказывает исследование, которое провело Национальное агентство финансовых исследований. Оказалось, половина населения страны (54%) не планирует пользоваться какими-либо финансовыми услугами в ближайшие год-два. В такие популярные на Западе инструменты, как акции и ПИФы, вкладывает деньги только 1% опрошенных. Зато 8% респондентов намерены в ближайшем будущем покупать или продавать наличную иностранную валюту, чтобы сберечь от инфляции свои деньги. Самый привычный финансовый инструмент для россиян — это банковские кредиты (потребительские кредиты, кредиты на неотложные нужды, автокредиты). 13% респондентов заявили о своем намерении воспользоваться этой услугой банков. А вот жилищное кредитование непопулярно из-за его дороговизны. Только 3% участников опроса собираются воспользоваться ипотечным кредитом или другими видами жилищного кредитования. Правда, когда речь идет о более удаленной перспективе, становится ясно: люди готовы забираться в финансовые джунгли и учиться в них выживать. Так, например, ипотекой в будущем планируют воспользоваться 23%. Планируют купить страховой полис 22% опрошенных (а в перспективе ближайших двух лет всего 1,6%) респондентов. Кредитом на неотложные нужды планировали воспользоваться 27%, но в ближайшие два года его планируют взять только 13% населения.

Наши люди мало знают о финансовом рынке и почти не пользуются его услугами — это доказывает исследование, которое провело Национальное агентство финансовых исследований. Оказалось, половина населения страны (54%) не планирует пользоваться какими-либо финансовыми услугами в ближайшие год-два. В такие популярные на Западе инструменты, как акции и ПИФы, вкладывает деньги только 1% опрошенных. Зато 8% респондентов намерены в ближайшем будущем покупать или продавать наличную иностранную валюту, чтобы сберечь от инфляции свои деньги. Самый привычный финансовый инструмент для россиян — это банковские кредиты (потребительские кредиты, кредиты на неотложные нужды, автокредиты). 13% респондентов заявили о своем намерении воспользоваться этой услугой банков. А вот жилищное кредитование непопулярно из-за его дороговизны. Только 3% участников опроса собираются воспользоваться ипотечным кредитом или другими видами жилищного кредитования. Правда, когда речь идет о более удаленной перспективе, становится ясно: люди готовы забираться в финансовые джунгли и учиться в них выживать. Так, например, ипотекой в будущем планируют воспользоваться 23%. Планируют купить страховой полис 22% опрошенных (а в перспективе ближайших двух лет всего 1,6%) респондентов. Кредитом на неотложные нужды планировали воспользоваться 27%, но в ближайшие два года его планируют взять только 13% населения.

«ПЕНСИОННЫЙ» — 40 ТЫСЯЧ РУБЛЕЙ

Арбитражный суд Саратовской области подтвердил законность постановления Саратовского УФАС России о привлечении к административной ответственности коммерческого банка Русский банк развития (ЗАО) за нарушение законодательства о рекламе. Нарушение выразилось в том, что банк в своей рекламе вклада «Пенсионный» не указал наименование юридического лица, оказывающего эту услугу. В рекламе указывались только проценты, выплачиваемые вкладчику в размере 11,5 годовых, без указания других условий оказания услуг, влияющих на сумму доходов, как этого требует законодательство в том случае, если указывается хотя бы одно из условий вклада. Заместитель руководителя Саратовского УФАС России принял постановление о привлечении КБ РБР к административной ответственности в виде штрафа в размере 40 тысяч рублей.

AMERICAN EXPRESS — РОССИЯ НЕ АМЕРИКА

Владельцы платежных карт American Express (AmEx) могут в ближайшее время столкнуться с тем, что в России их карточки будут обслуживаться далеко не везде. Дело в том, что российские банки и процессинговые компании, не договорившись с обладающим эксклюзивными правами на эквайринг карт AmEx банком «Русский Стандарт», начали объявлять о прекращении приема этих карт.

Владельцы платежных карт American Express (AmEx) могут в ближайшее время столкнуться с тем, что в России их карточки будут обслуживаться далеко не везде. Дело в том, что российские банки и процессинговые компании, не договорившись с обладающим эксклюзивными правами на эквайринг карт AmEx банком «Русский Стандарт», начали объявлять о прекращении приема этих карт.

Так, принимать карты платежной системы AmEx прекратила процессинговая компания United Card Service (UCS), контролирующая более 50% российского рынка эквайринга. А с сентября ее примеру намерены последовать процессинговая компания Compass Plus и Экспобанк, работающий в Москве с 80% ресторанов класса «премиум». Их примеру в случае провала переговоров с «Русским Стандартом» могут последовать и другие крупные розничные банки.

Всего с банком «Русский Стандарт» отказались сотрудничать порядка 200 крупнейших торговых точек, принимавших карты AmEx. Для урегулирования этого вопроса в Россию даже приезжала делегация AmEx, которая провела серию переговоров с представителями эквайрингового бизнеса.

СТРАХОВЩИКИ И БАНКИРЫ — ФАС НА ВАС

Федеральная антимонопольная служба (ФАС) сообщила о своем намерении возбудить 51 дело по фактам ценового сговора между банками и страховыми компаниями. Среди тех, кому будут предъявлены претензии, — крупнейшие кредитные организации, в том числе из первой десятки. В настоящее время материалы для возбуждения административных дел направлены в территориальные подразделения ФАС, которые в течение месяца должны выполнить некоторые формальности. Антимонопольная служба обвиняет банки в том, что они согласовывают тарифы для страховых компаний при страховании жизни и здоровья, а также заложенного банку имущества. В сочетании с тем, что клиенту практически не приходится выбирать страховщика, это называется нечестной конкуренцией. Данная кампания скорее всего затронет большинство банков, массово занимающихся кредитованием (именно кредитные договоры чаще всего подразумевают обязательное страхование клиента).

КРЕДИТ ИЛИ ДАЧА

Конституционный суд признал незаконной норму Гражданского процессуального кодекса, которая запрещает кредиторам взыскивать принадлежащие должнику земельные участки. Сейчас в кодексе записан перечень имущества, которое не может быть отдано за долги ни при каких обстоятельствах. Это жилое помещение, если оно является единственным для должника, земля, на которой расположено это помещение, предметы домашней обстановки, имущество для занятий профессиональной деятельностью и продукты. Этот список также включает в себя и «земельные участки, использование которых не связано с предпринимательской деятельностью должника», то есть дачные участки. Теперь дачные участки исключаются из списка. Банкиры могут быть довольны — у них появилось дополнительное обеспечение кредита. А нерадивые заемщики и их семьи запросто могут лишиться любимого места отдыха.

Конституционный суд признал незаконной норму Гражданского процессуального кодекса, которая запрещает кредиторам взыскивать принадлежащие должнику земельные участки. Сейчас в кодексе записан перечень имущества, которое не может быть отдано за долги ни при каких обстоятельствах. Это жилое помещение, если оно является единственным для должника, земля, на которой расположено это помещение, предметы домашней обстановки, имущество для занятий профессиональной деятельностью и продукты. Этот список также включает в себя и «земельные участки, использование которых не связано с предпринимательской деятельностью должника», то есть дачные участки. Теперь дачные участки исключаются из списка. Банкиры могут быть довольны — у них появилось дополнительное обеспечение кредита. А нерадивые заемщики и их семьи запросто могут лишиться любимого места отдыха.

Перспектива

Истина посередине

Укрупнение банков — процесс, который идет во всем мире. Есть ли у средних банков в России перспектива или их поглотят крупные кредитные учреждения? Об этом «Огоньку» рассказывает Александр МИРАКОВ, председатель правления банка «Образование» (на фото)

Укрупнение банков происходит не только за счет слияния и поглощения друг с другом и друг друга. Это еще связано и с состоянием экономики страны в общем. Если в стране идет повышение капитализации экономики в целом, что мы и наблюдаем в России в последние годы, то соответственно происходит рост и укрупнение банковской системы. Поэтому любой банк, если к нему нет претензий регулятора, может вырасти и укрупниться вместе с экономикой страны. Перспективы есть у всех. Главное — их правильно реализовать.

Укрупнение банков происходит не только за счет слияния и поглощения друг с другом и друг друга. Это еще связано и с состоянием экономики страны в общем. Если в стране идет повышение капитализации экономики в целом, что мы и наблюдаем в России в последние годы, то соответственно происходит рост и укрупнение банковской системы. Поэтому любой банк, если к нему нет претензий регулятора, может вырасти и укрупниться вместе с экономикой страны. Перспективы есть у всех. Главное — их правильно реализовать.

Каково сегодня место средних банков на рынке, какую нишу они занимают?

Конек средних банков — это универсальность, мобильность и доступность для клиента. Зачастую оперативность при предоставлении услуги или принятии решения о выдаче кредита позволяет среднему банку оттянуть на себя серьезную клиентуру у более крупного банка.

Так называемые средние банки, как правило, ориентированы на привлечение и обслуживание корпоративных клиентов, а также связанных с этими клиентами физических лиц. Среди их плюсов - гибкий индивидуальный подход к клиентам при прочих равных условиях.

Однако в регионах банки этого круга могут позволить себе и развитие розничной сети, и игру на рынке потребительского и ипотечного кредитования.

Я думаю, что это связано в первую очередь с хорошим знанием специфики и особенностей местного рынка банковских услуг, а также с тем, что конкуренты из числа филиалов банков первой сотни, опасаясь региональных рисков, закладывают более высокие ставки по кредитам и банковские тарифы, чем в Москве.

А что такое вообще средние банки? Что имеется в виду, когда мы говорим: по количеству дополнительных офисов, по размеру собственного капитала, по активам?

На межбанковском рынке в основном принято классифицировать банки по размерам активов. К средним банкам обычно относят банки с размером активов от 2,5 — 3 млрд до 15 млрд рублей. В рейтингах, составляемых по размерам активов, они занимают с 100-го по 400-е место.

Какие услуги могут предоставить клиентам средние банки, а какие услуги им недоступны?

Банки, о которых идет речь, как правило, способны предоставлять своим клиентам все виды банковских услуг. Другой вопрос состоит в том, имеет ли смысл работать себе в убыток, конкурируя с госбанками или с «дочками» западных банков, например на рынке кредитования, не имея подпитки такими дешевыми денежными ресурсами, которыми могут располагать эти банки.

Могут ли средние банки конкурировать с большими банками и в чем?

Конкуренция есть между всеми банками. Между крупными, средними и мелкими. Если исходить из аксиомы, что любой банк работает до тех пор, пока у него есть клиенты, то, отбросив такие субъективные факторы, как личные отношения между менеджментом банков и их клиентами, мы можем заметить, что любой нормальный клиент всегда смотрит, во что ему обходится та или иная операция, а также с какой скоростью она осуществляется. Очень редкий клиент откроет счет в банке, про который знает, что в этом банке кому-то задержали платеж на несколько дней, — это может означать, что у такого банка проблемы с ликвидностью и, не дай бог, он задержит платеж навсегда. Поэтому надо отдать должное средним и мелким банкам: имея не такую широкую клиентскую базу, какую имеет любой крупный банк, они трепетно следят за исполнением обязательств перед клиентами и в этом залог их конкурентоспособности.

Могут ли средние банки принимать участие в таких крупных программах, как ипотечное кредитование?

Средние банки активно участвуют в развитии ипотечного кредитования. Это можно наблюдать на примере нашего банка. За последние несколько месяцев мы выдали ипотечных кредитов на сумму примерно 100 млн рублей. В основном это регионы.

Дополнительно стимулирует развитие ипотечного кредитования и формирование рынка закладных. Это позволяет банкам, имеющим ограниченные долгосрочные ресурсы, повышать свою ликвидность за счет продажи ипотечных кредитов другим банкам.

Ваш банк выдает образовательные кредиты. Почему вы заняли эту нишу, опередив другие крупные банки, почему те не пошли?

Мы постарались занять ту нишу, которая была свободна на тот момент. Опять же основная масса выданных образовательных кредитов приходится на те регионы, где мы представлены.

В первую очередь это связано с более низким уровнем доходов населения, чем в Москве. Кроме того, в регионах до нас такого никто не делал. В Москве же эта услуга менее востребована и более широко представлена. Это показывает и статистика наших конкурентов, и прошедший сезон набора в вузы.

Кредиты

Игра втемную

Этим летом наши банки упустили исторический шанс. Была возможность выйти на новый уровень доверия с клиентами

Сначала о хорошем. Банк «Хоум Кредит» стал сообщать эффективную процентную ставку на стадии предложения. Да, тот самый банк, который любили приводить вместе с «Русским Стандартом» в качестве примера непрозрачности для клиентов. Теперь в предложениях «Хоум Кредит» появились не очень красивые, но зато близкие к реальности проценты — 27,07, 26,2… Это сколько заемщику придется в реальности платить.

Сначала о хорошем. Банк «Хоум Кредит» стал сообщать эффективную процентную ставку на стадии предложения. Да, тот самый банк, который любили приводить вместе с «Русским Стандартом» в качестве примера непрозрачности для клиентов. Теперь в предложениях «Хоум Кредит» появились не очень красивые, но зато близкие к реальности проценты — 27,07, 26,2… Это сколько заемщику придется в реальности платить.

Банк «Хоум Кредит» разработал новый кредитный продукт с льготными ставками для розничных торговых сетей — «0-0-16». Первые продажи начнутся в торговых точках корпорации «Сибвез» в Новосибирске. Предложение позволит заемщику приобрести бытовую технику, получив кредит без уплаты первоначального взноса и ежемесячных банковских комиссий. Размер кредита составит от 3 до 100 тыс. рублей, срок кредитования — 16 месяцев. Эффективная ставка по кредиту — 27,07%. Другое новое кредитное предложение банка — кредит наличными «Семейный Экспресс». Он предоставляется в кредитно-кассовых офисах банка. Размер кредита — от 10 тыс. до 40 тыс. рублей, срок кредитования — от 6 до 48 месяцев, ставка — 17,9%. Эффективная ставка по данному кредиту — от 26,2%.

На этом с хорошим, пожалуй, и покончено.

ЧЕГО НЕ БЫЛО

Этим летом наши банки упустили исторический шанс. Была возможность выйти на новый уровень доверия с клиентами. Возможность для партнерства. И для лояльности. Этого не произошло.

С 1 июля регулятор банковского рынка, Центробанк, обязал раскрывать эффективную процентную ставку — ЭПС. Она формируется с учетом всех дополнительных платежей и комиссий, которые указываются в кредитном договоре помимо собственно процентной ставки. Указания носили рекомендательный характер. Если называть вещи своими именами, рекомендации ЦБ были банками проигнорированы.

Они предпочли продолжать играть втемную. Отношения с клиентами останутся игрой в банковские кошки-мышки. Шанс для равноправных отношений, для доверия, повторимся, упущен. Клиенты будут учиться обманывать банки, как банки обманывают их. Кризис неплатежей встает на горизонте.

Понятно, почему это произошло. Сработали местнические интересы. Банки рассуждали так. Вот мы скажем, что наши кредиты стоят в три раза дороже, чем было до 1 июля, а наши конкуренты не скажут, и где мы будем? Вот узнают наши клиенты, что им теперь платить в три раза больше, и кто к нам пойдет?

Конечно, ни один банк не отказался напрямую выполнять рекомендации ЦБ. Ни один не заявил: а мы не будем сообщать ЭПС! Банковская система нашла возможности для системного ответа.

А ЧТО БЫЛО

Отличился Сбербанк. С высоты его величия не донеслось ни слова. Отраслевой гигант просто промолчал. У нас нет его внутренних инструкций, но на совещаниях, если возникал вопрос: «А что нам делать с раскрытием ЭПС?», ответ был такой: «А ничего. Не надо суетиться. Мы давно ее раскрываем». Действительно, в Сбербанке раскрывают эффективную ставку — заемщику. Общественности, как считают в нашем крупнейшем банке, о ней знать не обязательно. Конкурентам тоже.

Второй по величине, ВТБ, дал один из немногих хороших примеров. В соответствии с указанием Банка России от 12 декабря 2006 года № 1759-У банк ВТБ 24 информировал своих клиентов о размерах эффективных процентных ставок (ЭПС) по кредитным продуктам, действующих с 1 июля 2007 года. Клиентов и общественность. Рублевая дебетовая карта с разрешенным овердрафтом (розница) — 24,84% (в долларах — 25,73%; в евро — 24,11%). Рублевая кредитная карта с льготным погашением процентов — 36,54%, льготный период (грейс-период) — 5,13%. ЭПС для таких карт в долларах и евро ниже на 2 — 3%. Дебетовая карта с разрешенным овердрафтом в рамках зарплатных проектов — 18% в рублях, в долларах и евро — 16%. По потребительским кредитам в рублях ЭПС колеблется в зависимости от срока и суммы для кредитов без обеспечения — от 17,22 до 24,36%, с обеспечением — от 14,93 до 24,36%. В валюте ставка ниже на 3 — 8%. ВТБ 24 также проинформировал об ЭПС для автокредитов и ипотечных кредитов.

Много цифр. Все конкретно. Не очень приятно, конечно. Зато ясно. ВТБ показал, как именно раскрывать ЭПС в сложных случаях, давая вилку процентов от и до. Так же могли поступить и другие крупные банки. Но не поступили.

«Ситибанк публикует эффективную процентную ставку», — сообщил этот банк в начале июля. Но саму ее не сообщил! Банк не привел никаких цифр, переадресовав потенциальных клиентов к своим консультантам: уточнить величину ЭПС по выбранной программе кредитования и посчитать все затраты по кредиту поможет консультант Ситибанка по телефону или при оформлении заявления.

Примерно так же поступил и Альфа-Банк. Он фактически отказался сообщать эффективные ставки по своим банковским продуктам, переадресовав все возможные вопросы клиентов к своим менеджерам. Банк указывает, что размер эффективной процентной ставки рассчитывается индивидуально для каждого кредита и зависит от условий, принятых соглашением о кредитовании выбранного продукта, суммы предоставленного банком кредита и срока, на который он выдан. Воспользовавшись тем, что согласно указанию ЦБ следует сообщать ЭПС непосредственно клиенту, банк не стал обнародовать коридор для эффективной ставки.

Эффективную ставку, оказывается, можно засунуть и в спецуведомление. Так, при получении кредита в УРАЛСИБе и пересмотре параметров кредита величина эффективной ставки включается в график выплат по кредитному договору. По кредитным картам и овердрафтам величина эффективной ставки включается в специальное уведомление клиенту. Скажем, для продуктов «Кредитная карта» и «Овердрафт по банковской карте» банк в обязательном порядке включает в расчет эффективной ставки следующие платежи: единовременная комиссия за открытие группы счетов и выпуск карты.

Банк УРАЛСИБ вполне логично отмечает, что, чем ближе эффективная процентная ставка к годовой процентной ставке, тем меньше дополнительных затрат несет клиент. Расчет ЭПС производится исходя из предположения ЦБ о том, что все средства, уплаченные клиентом, немедленно используются банками для получения доходов от выдачи новых кредитов с аналогичными условиями. Поэтому при отсутствии дополнительных расходов по выдаваемому кредиту эффективная процентная ставка на 0,75 — 2% превышает годовую процентную ставку.

Эти туманные проценты — единственные цифры, которые банк обнародовал в рамках раскрытия ЭПС.

Русский банк развития предложил своим клиентам просто ознакомиться с порядком расчета эффективных процентных ставок по кредитным продуктам. «Эффективная процентная ставка (ЭПС) всегда указывается в наших договорах, — заявляет банк. — Возможные дополнительные затраты при пользовании кредитом в Русском банке развития рассчитываются индивидуально по каждому кредиту и зависят от условий кредитования, установленных в Вашем договоре, в том числе от суммы предоставленного кредита и срока, на который он выдан». Скажем, для револьверных карт проценты по кредиту (13% в долларах и евро и 15% в рублях) дополняют:

- плата за ведение специального карточного счета;

- плата за ведение ссудного счета;

- процентная ставка на сумму ссудной задолженности с момента ее возникновения;

- плата за предоставление льготного периода кредитования или за начисление повышенных процентов на остаток собственных средств (при выборе данных услуг клиентом). Мол, думайте сами, считайте сами.

КАК БЫ НАДО

В банке «Девон-Кредит» никогда не взимались комиссии за открытие либо обслуживание счета, всевозможные скрытые комиссии, сообщил банк, действующий на территории Татарстана. Таким образом, эффективная процентная ставка в банке «Девон-Кредит» не превышает ту, что была заявлена в условиях задолго до 1 июля.

В Сургутнефтегазбанке, зона действия которого понятна из самого его названия, отсутствуют единовременные и ежемесячные платежи за открытие и ведение ссудного счета, не взимается также комиссия за рассмотрение кредитной заявки, нет лимита и штрафа при досрочном гашении кредита. При этом в банке существуют стандартные платежи в пользу третьих лиц при кредитовании. Речь идет о страховании, оплате услуг оценщика и нотариуса. Таким образом, разница в заявленной процентной ставке и эффективной (расчетной) ставке будет связана именно с платежами в пользу третьих лиц.

ДжиИ Мани Банк тоже использовал ситуацию, чтобы устами своего президента Ричарда Гаскина высказаться в позитивном ключе: «Мы надеемся, что раскрытие эффективной процентной ставки поможет клиентам объективно оценивать предложения различных банков. Плюс ЭПС именно в том, что при различных характеристиках банковских продуктов она отражает все обязательные расходы клиента в течение всего срока кредита. Однако кроме ценовых условий надо учитывать такие факторы, как удобство оплаты, уровень обслуживания клиентов, скорость выдачи кредитного продукта. В целом же раскрытие ЭПС будет способствовать дальнейшему увеличению уровня прозрачности в отношениях между клиентами и банками, и наш опыт работы в 55 странах мира подтверждает это».

При этом эффективная процентная ставка по кредиту наличными ДжиИ Мани Банка доходит до 69%, по кредитной карте VISA Instant — до 61%, по потребительским кредитам — до 65%...

ЧТО СТАЛО

Заявления — заявлениями, а клиент имеет дело с конечным продуктом — кредитом или кредитной картой. На примере нескольких свежих предложений на рынке видно, как забалтывалась ЭПС.

Первая кредитная программа после введения обязательной ЭПС была представлена без указания ЭПС. Это был кредит «На любые цели» МБРР — кредит под залог автотранспорта или поручительство третьих лиц на финансирование крупных и средних потребительских расходов (ремонт, приобретение предметов интерьера, различных ценностей, туристической поездки и т п., кроме развития бизнеса). Представляя программу, банк создал прецедент. Клиента банк ознакомляет с эффективной ставкой в частном порядке, не вынося ее рекламные материалы.

Тогда же, в начале июля, Банк Москвы приступил к выдаче кредитных карт VISA Electron с логотипом ТЦ «Горбушка», дающих право на скидку от одного до 10% при покупке товаров в магазинах — участниках программы «Горбушка-дисконт». Что же касается эффективной процентной ставки по данному продукту, то Банком Москвы разработана следующая формула: «Эффективная процентная ставка зависит от многих факторов, в том числе: от срока кредитования и от утвержденного кредитного лимита. Эффективная процентная ставка будет рассчитана и указана в вашем кредитном договоре при оформлении документов в отделении банка».

Таким образом, клиент лишен возможности узнать, сколько в реальности ему придется платить, вплоть до момента, когда банком будет принято положительное решение о предоставлении ему кредита. И этот путь был избран абсолютным большинством банков.

Интервью

Думайте, считайте и выбирайте

Свобода договора не является абсолютной, а должна быть рассмотрена в каждом конкретном случае. И все инстанции, в том числе суды, должны защищать экономически слабую сторону договора — потребителя

В прошлом году ряды защитников отечественного потребителя пополнила общественная организация «Блокпост».

В прошлом году ряды защитников отечественного потребителя пополнила общественная организация «Блокпост».

Практически сразу после своего образования она стала широко известна благодаря ряду исков к нескольким банкам. Почему именно банки привлекли внимание «Блокпоста», чем организация занимается сейчас и что намерена делать дальше — об этом мы решили поговорить с ее представителем Андреем ВЬЮГОВЫМ (на фото).

Скажите, пожалуйста, какое место в вашей деятельности по защите прав потребителя занимает «банковская линия»?

Уже к моменту создания нашей организации — лето прошлого года — у нас накопилось много вопросов именно по банкам. В первую очередь в сфере потребительского кредитования. И после регистрации, которая произошла в ноябре прошлого года, мы вплотную занялись сферой финансовых услуг. И сегодня она занимает одно из центральных мест в нашей общественной работе.

Деятельность «Блокпоста» изначально была построена таким образом, чтобы информация в СМИ о наших исках могла бы акцентировать внимание на определенных вопросах в сфере кредитования и тем самым принести пользу как организациям, так и конкретным гражданам.

Как на практике вы выходите на тот или иной банк? К вам обращаются конкретные граждане со своими проблемами или вы координируете свою деятельность с Роспотребнадзором?

Конечно, мы поддерживаем обратную связь с гражданами и бесплатно отвечаем на все их звонки, письма и сообщения по электронной почте.

Как строились наши взаимоотношения с Роспотребнадзором? После подачи нашего первого искового заявления — 29 января — мы послали письма в адрес Роспотребнадзора, Федеральной антимонопольной службы и иных компетентных органов, в том числе прокуратуры. В них мы уведомили эти структуры о своем существовании и о том, что, с нашей точки зрения, есть проблемы в сфере финансовых услуг. Их надо решать в законодательном порядке, но поскольку нет еще соответствующего закона, то в судебном. В тот момент у Роспотребнадзора находилось большое количество жалоб именно на банк «Русский Стандарт», и он вступил в дело по этому банку по собственной инициативе. Что касается других наших исков, то пока мы действуем без судебного участия Роспотребнадзора.

У нас нет предвзятого отношения к тому или иному банку. Мы провели большую аналитическую работу и по ее результатам попытались охватить все нарушения, допускаемые банками в области кредитования. К «Русскому Стандарту» у нас претензии по взимаемым комиссиям за ведение банковского счета и кассовое обслуживание и по штрафам за досрочное погашение кредита. К Росбанку — по ссудному счету. К УРАЛСИБу — по обязательному страхованию жизни и потери трудоспособности при выдаче ипотечного кредита. И к Росевробанку — по комиссии за выдачу ипотечного кредита.

Если мы добьемся конкретных результатов по искам к этим банкам, займемся и другими.

Банковская система в ее современном состоянии у нас сложилась уже относительно давно. Но только сейчас на нее стало оказываться реальное давление как со стороны госструктур (в частности, Роспотребнадзора), так и общественных организаций. Почему это происходит именно сейчас, есть ли какие-то специфические характеристики для сегодняшней ситуации?

Я думаю, что это закономерно. Сейчас банковский сектор все более активно занимается потребительским кредитованием. К 2006 году доля кредитования в объеме всей банковской деятельности достигла максимума, и одновременно нарастало число нарушений, с нашей точки зрений, банками действующего законодательства. Например, в рекламе указывалась одна сумма, которую потребитель должен был заплатить за кредит. В реальности эта сумма была большей. Анализируя банковскую рекламу, графики платежей и другую доступную информацию, мы пришли к выводу, что реальные процентные выплаты зачастую прятались в самые различные платежи, не входящие в состав непосредственно процентной ставки.

Основное время получения кредитов приходится на 2003 — 2004 годы. А большинство потребительских кредитов рассчитано на три года. К концу этого срока нарастает волна недовольства у тех, кто взял кредит, поскольку люди на собственном опыте убеждаются, что приходится платить больше, чем указывалось в банковской рекламе. И пик этого недовольства приходится опять же на 2006 год.

Позиция банков и финансовых структур относительно комиссий выглядит логично — есть свобода договора, человек, подписывая документ, выражает свое согласие с его условиями. С другой стороны, уровень финансовой грамотности населения еще далек от идеала. Как найти компромисс в этой ситуации?

Свобода договора — любимейший довод всех банков, к которым мы предъявили иски. «Читали, понимали, подписывались — что же вы теперь хотите?» Плюс не менее любимая банками статья о комиссиях — 29-я Федерального закона «О банках и банковской деятельности». Да, 421-я статья о свободе договора, безусловно, существует. Но, с нашей точки зрения, говорить о свободе договора, когда его условия ущемляют права потребителей и не соответствуют требованиям закона, — нельзя.

Относительно статьи 29 о процентах и комиссиях существует постановление Конституционного суда, который проверял ее. И там говорится, что потребитель, как экономически слабая сторона, должен пользоваться защитой. Поэтому свобода договора не является абсолютной, а должна быть рассмотрена в каждом конкретном случае. И все инстанции, в том числе суды, должны защищать экономически слабую сторону договора — потребителя.

Подавая иски, мы преследовали и такую цель: обратить внимание потенциальных заемщиков и тех, кто уже платит за кредит, на какие-то узловые моменты, на то, за что они конкретно платят или собираются платить. К примеру, на то, что в данном банке есть такие комиссии, которые нужно платить, а есть комиссии, законность взимания которых еще не установлена. То есть у человека должно быть достаточно информации, прежде чем он выберет банк и его условия.

После подачи искового заявления мы смотрим на реакцию банка. Я не склонен увязывать эти факты. Но через месяц-другой после подачи нашего первого иска, когда об этом стала писать пресса, в рекламе многих банков появилось извещение, что выдача кредитов производится без комиссий. Можно допустить, что банки зашевелились и стали учитывать в своей маркетинговой политике такой важный момент, как отсутствие комиссий. Ход верный: отменяем комиссии, о которых сейчас все говорят, и при прочих равных клиент пойдет к нам.

Наша деятельность активизирует усилия и госструктур. Например, Генеральная прокуратура начинает проявлять интерес к банкам. Роспотребнадзор более пристально стал смотреть на ситуацию с кредитованием. Сейчас активно дискутируется вопрос о необходимости принятия закона о потребкредитовании. Мы, со своей стороны, направили комментарии к проекту данного закона в Госдуму, в Роспотребнадзор и в Ассоциацию региональных банков.

Есть точка зрения — если нынешние иски в отношении незаконности взимания комиссий будут удовлетворены, это сильно ударит по банковской системе. Тогда миллионы заемщиков могут потребовать вернуть дополнительные комиссии и пересмотреть уже подписанные договора через суд. Насколько справедливы такие опасения?

Даже если мы дойдем до Верховного суда и он удовлетворит наши претензии, мы не думаем, что пойдет волна исков. Если взять потребительские кредиты, то цена вопроса там относительно невелика. Не каждый гражданин пойдет в суд с иском к банку, чтобы вернуть деньги, потраченные на те или иные комиссии. Судебные процессы затягиваются на месяцы — все это хлопотно и затратно для самого клиента банка.

Кроме того, суд может вынести и такой вердикт — запретить на будущее взимание комиссий, но отказывать в исках по ранее полученным кредитам.

Хотелось бы узнать из первоисточника, как обстоят дела с вашими исками к ОАО «Росбанк», ЗАО «Русский Стандарт» и «Росевробанк»?

Иск к «Русскому Стандарту» был подан 29 января. Прошло четыре судебных заседания. Этот иск был у нас первым и сложным. В рассмотрении иска к «Русскому Стандарту» участвовал Роспотребнадзор, который дал свое заключение.

Что мы предъявили «Русскому Стандарту»? Там существуют: комиссия за ведение банковского счета, комиссия за кассовое обслуживание и штраф за досрочное погашение кредита. Так вот, взимание комиссии за ведение банковского счета, с нашей точки зрения, является неправомерным. Статья 16 Закона о защите прав потребителей запрещает обуславливать приобретение одних услуг обязательным приобретением других. А «Русский Стандарт» обязывает каждого, кто к нему обратился, открывать банковский счет. И за его ведение взимает с клиента дополнительную сумму.

Что касается кассового обслуживания, то ситуация здесь такова. При переводе платежей по кредиту через банкомат клиент не платит ничего сверх суммы платежа. А вот производя эту же операцию через кассу банка, он платит комиссию. Почему, на каком основании — непонятно.

И наконец, штраф за досрочное погашение кредита. Согласно Гражданскому кодексу РФ, банк может либо согласиться с досрочным возвратом, либо отказать в нем. При этом законодатель не устанавливает каких-либо дополнительных платежей за досрочный возврат.

23 марта по решению суда нам было отказано в иске. Мы подали кассационную жалобу. 5 июля она была рассмотрена, и решение суда было оставлено в силе. Мы ждем определения Мосгорсуда, чтобы подать надзорную жалобу. И мы, и Роспотребнадзор изначально предполагали, что дойдем до Верховного суда. Поэтому все инстанции, которые мы сейчас проходим — перепрыгнуть через них мы не можем, — это путь к вершине.

Что касается Росбанка, там ситуация представляется нам еще интересней. Этот банк берет комиссию за ведение ссудного счета. То есть счета бухгалтерской отчетности. По сути, каждый клиент платит за то, что бухгалтер банка просто ведет отчетность. 3 июля состоялось рассмотрение нашего иска в Мосгорсуде. В иске нам отказали.

Теперь о Росевробанке, который берет комиссию за выдачу ипотечного кредита. Статья 819 ГК РФ указывает, что гражданин, получивший кредит, должен вернуть полученное и уплатить процент на него. Ни о каких дополнительных платежах речи здесь нет и быть не может.

5 марта мы подали иск в Гагаринский суд. 17 мая в иске нам отказано. Подана кассация. В августе будет рассмотрение.

А в какой стадии сейчас рассмотрение вашего иска о правомерности страхования ипотечных кредитов, выдаваемых банком УРАЛСИБ?

Мы подали иск 15 марта. В иске отказано. Какие требования мы предъявляем УРАЛСИБу? Гражданский кодекс РФ говорит только об обязательном страховании имущества. О страховании жизни и потери трудоспособности, которое обязательно в УРАЛСИБе при оформлении ипотечного кредита, в законодательных документах нет ни слова. Мы считаем, что эта услуга навязана клиентам банка.

Что можно посоветовать людям, чтобы они не попадали в «кредитный капкан»?

Если говорить об экспресс-кредите в магазине на приобретение какого-либо понравившегося товара, то, вероятно, не стоит торопиться. Во многих торговых точках представлены, как правило, один-два банка. Таким образом, у решившего взять кредит фактически нет выбора. Не надо поддаваться спонтанному желанию купить. Нужно думать, просчитывать и требовать от банка, чтобы он показывал, какую сумму вы должны реально отдать за кредит на выходе.

Банкоматы

Дело ясное

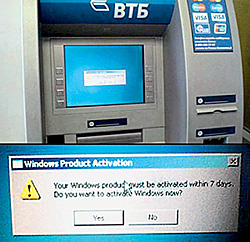

«ВТБ: использование нелицензионного ПО Microsoft в банкоматах полностью исключено» — под таким заголовком можно было бы опубликовать присланное нам сообщение пресс-службы банка. Так ВТБ откликнулся на публикацию фото банкомата, на экране которого красноречиво красовалось требование активировать ПО

«В связи с опубликованной в ряде СМИ информацией об использовании ОАО «Банк ВТБ» контрафактного программного обеспечения компании Microsoft в банкоматах банка, пресс-служба ОАО «Банк ВТБ» сообщает следующее:

«В связи с опубликованной в ряде СМИ информацией об использовании ОАО «Банк ВТБ» контрафактного программного обеспечения компании Microsoft в банкоматах банка, пресс-служба ОАО «Банк ВТБ» сообщает следующее:

Все банкоматы, закупаемые ОАО «Банк ВТБ» для обслуживания своих клиентов, поступают в банк с уже предустановленным программным обеспечением компании Microsoft. Каждый банкомат укомплектован поставщиком оригинальными дисками Windows XP, а также лицензионным соглашением для каждой копии Windows. После установки банкомата происходит обязательная активация ОС Windows XP в компании Microsoft. Таким образом, использование нелицензионного ПО в банкоматах полностью исключено».

Собственно, мы и не утверждали, что ВТБ использует пиратские программы (как это решили посетители американского блога, на котором засветился впервые злополучный агрегат). Но какое-то объяснение фотографии банкомата, на экране которого было видно всплывающее окно Windows с требованием активации, конечно, должно существовать.

Мы постарались собрать все возможные мнения. К сожалению, тут не избежать большого числа терминов и компьютерного жаргона. Да и честно предупреждаем, что в таких вещах, как футбол и компьютеры, единомыслия не бывает…

БАНКОМАТ — ЭТО КОМПЬЮТЕР

Во-первых, следует отметить, что компания Microsoft никогда не активирует продукты самостоятельно — это должен сделать пользователь через интернет или по телефону.

То есть версия XP просто не активирована. Такое окошко она начинает показывать за неделю до конца 30-дневного срока — перед загрузкой рабочего стола. Ровно за 7 дней перед часом Х в момент начала загрузки профиля пользователя Windows и размещает этот «баннер» для привлечения максимума внимания.

Кстати, в среде компьютерщиков ходит масса историй про то, как легальные пользователи Windows месяцами пытаются через службу поддержки активировать честно купленную «винду», как служба поддержки разводит руками, не зная, что для этого нужно. И как в конце концов специалисты присылают «кряк» или дают ссылку, где его можно скачать в интернете…

В нашем же случае ОС по какой-то причине деактивировалась. Это возможно в трех случаях:

1) ни разу не производилась активация;

2) «какой-то ушлый техник накатил самосборные корпоративные вкладчики для получения обновлений — это значит, что там ключик в ОС нелицензионный», так выразился один известный деятель интернета (то есть какой-то сотрудник банка среднего звена, с ведома начальства или без него, «покопался» в программном обеспечении с неведомой нам целью);

3) было повреждено несколько специальных системных файлов, отвечающих за функцию активации (они ломаются по причине очень редких неудач при произведении обновлений или попытке внедрить дополнительные программы).

При этом следует учесть, что банкоматам апдейтиться самостоятельно запрещено, что оставляет возможности для второго варианта. В общем, могла просто измениться конфигурация, когда поставили новое оборудование: «Скорее всего просто в железе что-то меняли, и активация слетела».

Было также предположение, что сама опубликованная фотография — фальшивка. Во-первых, английский текст на фото: разве у нас не русские «винды» стоят? Но на спецтехнике — банкоматы, сервера — как правило, не устанавливается русифицированная версия. При русификации появляется много «багов» в и без того не устойчивой ОС. Во-вторых, высказывалось мнение, что на всех банкоматах стоит версия WinNT, где, как известно, нет активации. Однако это мнение ошибочное. На банкоматах используется как Win NT 4.0, так и XP и OS/2. На фотографии — WincorNixdorf 2000 серии. С ним в поставке идет XP с SP2 (в последнее время), и она требует активации.

АТМ С АКЦЕНТОМ

Самым же интересным во всей этой истории, вероятно, можно назвать комментарии пользователей американского блога, где впервые появилось фото банкомата ВТБ.

Они исполнены, не побоимся высокого стиля, жгучей ненависти к нашей стране, ее банкам и ее банкоматам (пусть и с немецким, и с американским ПО). При этом комментарии написаны хоть и по-английски, но с «русским акцентом» — неправильное построение фраз выдает выходцев из нашей страны… Что ж вы, братцы?

Банковские карты

Российский пластик

Проведите маленький эксперимент. Опросите нескольких своих знакомых, у которых есть пластиковые карты, на предмет, пластик какой платежной системы они используют. Можно быть уверенным — в основном это VISA или MasterCard. Здесь нет ничего удивительного: эти мировые гранды давно и успешно осваивают российские просторы

Между тем, несмотря на натиск и засилье «иностранцев» в России, существуют и активно борются за клиентов отечественные платежные системы. Начинались они в основном путем насаждения так называемых «зарплатных» проектов, однако со временем превратились в полноценные платежные системы со всем арсеналом необходимых инструментов. Более того, для привлечения клиентов и сами платежные системы, и банки-эмитенты постоянно разрабатывают и осуществляют массу проектов по предоставлению скидок, льгот, бонусов и дополнительных расчетных функций.

Между тем, несмотря на натиск и засилье «иностранцев» в России, существуют и активно борются за клиентов отечественные платежные системы. Начинались они в основном путем насаждения так называемых «зарплатных» проектов, однако со временем превратились в полноценные платежные системы со всем арсеналом необходимых инструментов. Более того, для привлечения клиентов и сами платежные системы, и банки-эмитенты постоянно разрабатывают и осуществляют массу проектов по предоставлению скидок, льгот, бонусов и дополнительных расчетных функций.

Кроме того, российские карты начинают совмещать с международными дебетовыми. Этот более дешевый вариант международных карт позволяет резко расширить число клиентов.

Из российских платежных систем можно выделить такие, как «Золотая Корона», СБЕРКАРТ и Union Card.

ТЕХНИЧЕСКИЕ РЕШЕНИЯ

По типу носителя информации на пластиковой карте российские платежные системы делятся на две группы. Это карты на основе микропроцессорных (чиповых) технологий («Золотая Корона», СБЕРКАРТ) и карты с магнитной полосой (Union Card).

Микропроцессорная карта по сути является мини-компьютером. Она стоит вдвое дороже обычной, но срок ее использования равен сроку физического существования — 10 лет, тогда как магнитные карты обычно служат не более двух лет. Карта такого типа содержит всю необходимую информацию о состоянии счета, что позволяет ей работать автономно, в режиме off-line.

Чиповые технологии предъявляют меньшие технические требования к обслуживанию карты, например к качеству связи при авторизации, что очень актуально для регионов. Основным преимуществом этой технологии также принято считать более высокий уровень безопасности (например, специалисты системы «Золотая Корона» не зафиксировали ни одного случая мошенничества со своим продуктом).

К числу недостатков чиповых карт относится то, что инфраструктура приема и расчетов в торговых и сервисных сетях для таких карт в Москве или Санкт-Петербурге пока развита заметно меньше, чем для магнитных.

Главное преимущество магнитных карт — низкая себестоимость, простота, готовые решения и интенсивно развивающаяся силами международных платежных систем инфраструктура.

Зато карта с магнитной полосой предъявляет большие по сравнению с чиповой требования к качеству связи при авторизации. Помимо этого, они с точки зрения безопасности уязвимее и подвержены большему риску мошенничества, чем их микропроцессорные сестры.

«ЗОЛОТАЯ КОРОНА»

Платежная система «Золотая Корона» стартовала в 1994 году в Новосибирске. Сегодня «Золотая Корона» — национальная платежная система, предоставляющая весь спектр услуг в области наличных и безналичных платежей.

Технологическую основу платежной системы «Золотая Корона» составляют многофункциональные микропроцессорные карты.

«Золотая Корона» использует одну из самых продвинутых систем защиты информации. Сегодня эта платежная система значительно усовершенствована для работы через интернет.

БРАТЬ ЛИ ИХ В ДОРОГУ?

Если в вашем городе, на работе, в местах покупок и развлечений принимают российские карты, да к тому же на размещенные на них средства начисляется некий процент, а обналичить их не составляет особого труда — такая карта вполне может занять место в вашем бумажнике.

Если же вы собрались путешествовать, надо знать, что сеть приема этих карточек существенно меньше, чем у международных, да и по России они обслуживаются далеко не всегда. Российские платежные системы, более известные в регионах, в Центре стараются в первую очередь развивать сеть банкоматов.

А вот если вы решили отдыхать вне Отчизны, российские карты лучше оставить дома, а с собой взять кого-нибудь из семейки международных. Опытные путешественники советуют запастись в путь карточками различных систем, так как это дает возможность осуществлять расчеты в большем количестве торговых точек и банкоматов, выбирать наиболее выгодный вариант оплаты между различными комиссиями по операциям.

СБЕРКАРТ

Микропроцессорная карта Сбербанка России — СБЕРКАРТ используется для совершения безналичных расчетов на территории России, а также для получения наличных денежных средств в филиалах и банкоматах Сбербанка России.

UNION CARD

Является российской межбанковской общенациональной платежной системой, в состав которой входит более 300 банков. Обслуживание участников происходит в рамках крупнейшей процессинговой сети Union Card, охватывающей все регионы России, а также Украину, Белоруссию, Киргизию.

Участники платежной системы Union Card, имеют также возможность обслуживания карт международных платежных систем.

Глоссарий

Банковская комиссия

Банковская комиссия

Суммы, взимаемые банком с клиента, как правило, за совершение определенных операций, например оплата чека или получение наличности через банкомат. В современную практику вошли периоды бесплатного оказания банковских услуг с переложением большей части комиссионных сумм на личные текущие счета. Однако предприниматели в любом случае платят комиссионные в той или иной форме.

Кредитная история

Информация о том, какие кредиты и в каких банках брал заемщик и насколько дисциплинированно он выполнял свои обязательства по оплате процентов и погашению основного долга.

Неустойка

Определенная договором или законом денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательств. Неустойка устанавливается в виде фиксированной суммы, в процентах к сумме неисполненного обязательства или в форме повышенного тарифа (дополнительной платы). В зависимости от формы юридического обеспечения неустойки делятся на договорную (устанавливается соглашением сторон при заключении договора) и законную неустойку (предписанную законом независимо от соглашения сторон). За счет неустойки возмещаются, как правило, убытки, понесенные кредитором по вине должника.

Штраф

Денежное наказание в виде взыскания с провинившегося определенной суммы денег. Мера материального воздействия на юридических и физических лиц, виновных в нарушении законов, договоров, действующих правил. Штраф налагается контролирующими органами или уплачивается согласно условиям договора в твердой сумме по шкале нарушений или в процентах, в доле от стоимости невыполненного обязательства.

Фото: PHOTOXPRESS.RU; ГРИГОРИЙ СЫСОЕВ/ИТАР-ТАСС; ВИКТОР БАРТЕНЕВ/PHOTOXPRESS.RU; СЕРГЕЙ АВДУЕВСКИЙ/ИТАР-ТАСС; ВАСИЛИЙ МАКСИМОВ; ИТАР-ТАСС