Россию накрыла новая волна финансовых афер. Едва рухнул бизнес-клуб «РуБин», погребя под своими обломками более 200 тысяч вкладчиков в 365 городах, в начале марта прекратил выплаты и исчез Иркутский фондовый центр. В Чувашии обнаружились свыше тысячи обманутых вкладчиков «Гарант-Инвеста». А в Тольятти сотни граждан осаждают закрытый офис группы компаний «Онега», чей президент вот уже неделю как таинственно исчез. История повторяется или выходит на новый виток?

С тех пор как глуповато-счастливое лицо Лени Голубкова исчезло с телеэкранов, в истории российских пирамид, казалось, поставлена точка. Отсидел свое отец-основатель МММ, отправились на поселение главы «Тибета», «Хопер-Инвеста» и «Русского дома Селенга». Но точка оказалась многоточием. Почему же мы вдруг снова стали Голубковыми?

ЖЕРТВЫ БЛАГОПОЛУЧИЯ

— В обществе наступила определенная психологическая стабильность, основанная на экономическом благополучии страны. Это и усыпило бдительность граждан,—ставит диагноз Зураб Кекелидзе, заместитель директора ГНЦ социальной и судебной психиатрии им. В П. Сербского.—Кроме того, появилась уверенность в том, что государство наконец-то стало контролировать рынок и уж теперь-то точно не допустит никаких пирамид.

Жертвами такой эйфории, считает психиатр, стала и часть предпринимателей. Слыша на каждом углу о наступившем экономическом процветании, они забывают о рисках—и в результате, не имея достаточного опыта, терпят крах, поневоле превращая свои проекты в пирамиды. Но в нынешнем повороте событий есть и стабильно действующие герои: по наблюдениям Кекелидзе, всегда существуют 7—10 процентов людей, которые быстро забывают о жизненных уроках и снова несут деньги в очередные сомнительные конторы. Именно они составляют группу повышенного риска, которая будет существовать всегда.

Но в одном все перечисленные группы правы: государство, набив шишек, за эти годы должно было научиться контролировать финансовые рынки. Не научилось. Более того, создать пирамиду в нашей стране по-прежнему проще простого. Достаточно не регистрироваться как финансовая организация. Это избавит от необходимости приобретать лицензию на финансовую деятельность. А значит, и от контроля со стороны регуляторов рынка—Центрального банка (он имеет право контролировать только банки) и Федеральной службы по финансовым рынкам (контролирует иные финансовые организации, например паевые инвестиционные фонды, пенсионные фонды, биржи). Итак, зарегистрировавшись как невинное ООО «Колокольчик» или бизнес-клуб «РуБин», можно с успехом привлекать денежные средства доверчивых граждан. Как говорится, следите за рекламой. Следили все—кроме тех, для кого это является обязанностью.

— Правоохранительные органы прозевали очень много,—говорит Павел Медведев, член комитета Госдумы по финансовому рынку.—Эти пирамиды не были финансовыми организациями—ни банками, ни ПИФами. Но тем не менее они что-то обещали, давали объявления, что можно заработать, вложив в них деньги. А обещать что-либо имеют право только банки. Значит, МВД должно было поймать мошенников за руку в тот момент, когда появились объявления. Оно этого не сделало.

Правда, после разоблачения питерской аферы, по словам депутата, руководство МВД выпустило инструкцию начать проверки подобных структур по всей стране. Именно так и обнаружились другие пирамиды.

— Это дает надежду на то, что такая инструкция будет действовать постоянно,—замечает Медведев.—А вообще в МВД должны быть люди, которые просто будут внимательно читать объявления и ходить по названным в них адресам. Другого выхода нет.

НЕ ПРИХОДЯ В СОЗНАНИЕ

Однако большинство сограждан уже давно не надеется ни на МВД, ни на ЦБ. Им впору рассчитывать на самих себя, но и этого не происходит.

Однако большинство сограждан уже давно не надеется ни на МВД, ни на ЦБ. Им впору рассчитывать на самих себя, но и этого не происходит.

— Не понимаю, как в здравом уме и твердой памяти можно было подписывать такие документы и отдавать в подобные структуры свои деньги?—удивляется Павел Ламбров, адвокат Московской коллегии адвокатов «Николаев и партнеры», ведущий дела пострадавших вкладчиков «РуБина».—Люди ставили свои подписи под так называемыми агентскими договорами, по которым некое ООО «Сан»—агент «РуБина»—должно было делать непонятно что и получать за это деньги.

Сегодня глава ООО «Сан» объявлен в розыск. Но даже если его найдут, легче от этого вкладчикам не станет. По словам Павла Ламброва, даже если судебное решение о взыскании с ООО «Сан» денежных средств будет положительным, получить с него деньги почти нереально.

— Средств у этого юридического лица, чтобы платить по долгам, нет. Нет их и у гендиректора: скорее всего, он списал с себя все имущество. Даже если его найдут и посадят, зарплата в местах лишения свободы—1—1,5 тысячи рублей в месяц. Сложно представить, как эта сумма будет распределяться на миллион потерпевших по делу. Мои клиенты прекрасно понимают, что шансов мало. Суд удовлетворит их только морально.

Ламбров уверен: чтобы прекратить аферы федерального масштаба, нужно ужесточать уголовную ответственность. Сегодня дела в отношении финансовых пирамид, как правило, возбуждаются по 4-й части 159-й статьи УК—«Мошенничество в особо крупном размере». Она предполагает лишение свободы на срок от 5 до 10 лет.

— Статья для таких преступлений подходящая,—комментирует адвокат.—Но наказание надо увеличивать. Может быть, внести в 159-ю статью УК часть 5-ю, посвященную конкретно финансовым пирамидам, где отразить схемы подобных преступлений. И соответственно этому увеличить ответственность. Думаю, до 15 лет достаточно. Людей должно это пугать. Я бывал в колониях и СИЗО. Лучше этого не видеть, поверьте.

Но одним законодательством не спасешься. Главный источник всех «денежных» бед россиян—их феноменальная финансовая безграмотность. Недавно Мещанский суд отказал в иске одному из пострадавших от финансовой пирамиды. Причина—отсутствие в действиях последней состава преступления. Договор был составлен так, что компания не несла за свои действия никакой ответственности, но человек, осознавая это, добровольно его подписал. Здесь стоит напомнить: главе МММ Сергею Мавроди в итоге было предъявлено обвинение в неуплате налогов—инкриминировать иное ему не смогли. Но и после урока МММ адвокаты не перестают удивляться широкой натуре своих клиентов.

— Один из пострадавших вкладчиков ПИК «Общее дело», не подписав договора, внес более миллиона рублей, то есть 40 процентов от стоимости обещанной ему квартиры,—рассказывает Павел Ламбров.—Только после этого ему дали подписать членский договор из 20 страниц убористого текста. И так поступили почти все клиенты этого кооператива.

ЛИКБЕЗ ДЛЯ БЕЗНАДЕЖНЫХ

В конце прошлого года, осознав масштаб бедствия, Министерство финансов решило срочно провести финансовый ликбез среди россиян. Проект под названием «Содействие повышению финансовой грамотности и развитию финансового образования в РФ» Минфин разрабатывает совместно со Всемирным банком. Как объясняют в министерстве, своей низкой финансовой грамотностью россияне сдерживают развитие финансового сектора, а значит, и экономики в целом.

В конце прошлого года, осознав масштаб бедствия, Министерство финансов решило срочно провести финансовый ликбез среди россиян. Проект под названием «Содействие повышению финансовой грамотности и развитию финансового образования в РФ» Минфин разрабатывает совместно со Всемирным банком. Как объясняют в министерстве, своей низкой финансовой грамотностью россияне сдерживают развитие финансового сектора, а значит, и экономики в целом.

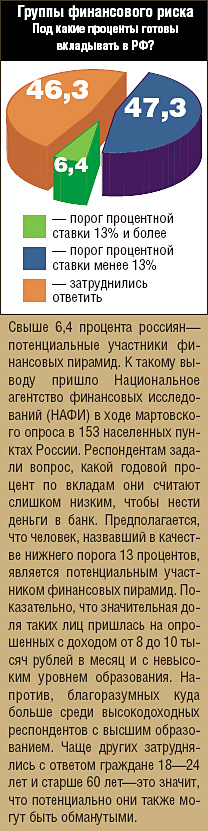

Недавний опрос Национального агентства финансовых исследований подтвердил невеселую картину. К примеру, с банкоматом имели дело лишь 38 процентов россиян. Только 4 процента граждан твердо знают о том, что такое система страхования вкладов. О работе паевых инвестиционных фондов и брокерском обслуживании граждане также почти не имеют представления (8,6 и 9,4 процента соответственно). Чтобы россияне окончательно не затормозили экономический рост страны, на их образование за 5 лет (2008—2012 гг.) государство планирует потратить 100 млн долларов. В частности, они пойдут на финансирование информационных кампаний, выпуск просветительских брошюр, разработку школьного и вузовского курсов «Финансовая грамотность».

А пока стоит просто прислушаться к советам специалистов. Максим Шеин, начальник аналитического отдела ИК «БрокерКредитСервис», призывает быть бдительными и заклинает:

— Никогда не покупайтесь на обещания очень высокой доходности. Если вам предлагают бешеные проценты и вариант очень быстро разбогатеть—значит где-то есть большой риск. Если вам гарантируют доходность, уже сам этот факт должен насторожить. Потому что даже банки никогда ее не гарантируют.

По словам Шеина, обещанная доходность более 30 процентов в год—уже повод начать волноваться. При этом чем выше процент, тем чаще управляющий обязан напоминать вам о риске: таково требование законодательства.

— На фондовом рынке вы можете заработать и 100, и 200, и 1000 процентов, но там вы всегда знаете, на что идете. И готовы к тому, что акции могут как взлететь в цене, так и упасть. Если же управляющий обещает вам 500 процентов годовых, понятно, что здесь кроется большой риск.

Наконец, самые простые правила—внимательно читать договор и обращать внимание на то, как долго компания работает на рынке, есть ли у нее рейтинги надежности. Впрочем, практика показывает: наши граждане способны упорно не следовать советам. На этот случай у депутата Павла Медведева, известного защитника обманутых вкладчиков, есть свой рецепт:

— Простой человек должен идти в банк — там он защищен законом «О страховании вкладов». Все остальное — это уже личный риск.