Стихийность становится цивилизованней

В то время как в украинской экономике фиксируется снижение объемов промышленного производства, сектор торговли продолжает динамично развиваться. Доминирующей тенденцией является вытеснение стихийной торговли операторами цивилизованного ритейла. Сейчас на украинском рынке работает более 100 компаний, развивающих современные форматы продовольственной розницы. Кроме того, в прошлом году ведущими международными производителями было выведено на украинский рынок рекордное количество новых брендов.

Фото: PHL

В нынешнем году ритейл наряду с АПК является наиболее динамично развивающейся отраслью. Однако темпы прироста начали замедляться. По данным Госстата, за январь-август 2013 года оборот розничных операторов в сравнении с аналогичным периодом прошлого года увеличился на 10,2% (прирост за первые 8 месяцев 2012 года составлял 16,0%). В целом, по итогам 2012 года доля торговли в структуре валовой добавленной стоимости составляла 15,6% (219 628 млн грн), а оборот отрасли увеличился на 15,9%, до 804 331 млн грн. В то же время с начала нынешнего года наблюдается снижение динамики. "Объемы розничного товарооборота в 2012 году росли наиболее высокими темпами за посткризисный период. А в первом полугодии в сравнении с аналогичным периодом предыдущего года темп несколько замедлился. Но это не мешает Украине оставаться лидером среди стран Восточной Европы по темпу роста потребления в цивилизованном ритейле",— отмечает генеральный директор сети "ЭКО маркет" Александр Ференец.

За прошлый год Госстат зафиксировал сокращение общего количества работающих в отрасли юрлиц на 2 тыс. (3,1%). При этом число МАФ и АЗС снизилось с 15,8 тыс. до 15 тыс. Эти процессы наряду с продолжающейся тенденцией закрытия рынков, продающих потребительские товары, свидетельствуют о продолжении процесса вытеснения стихийной торговли современными розничными форматами.

Продовольственный ритейл

Доля продовольственных товаров в структуре розничного оборота по итогам 2012 года увеличилась на 1,3 процентных пункта, до 40,2%. В этом году тенденция не изменилась: в первом полугодии удельный вес продовольственных товаров в обороте ритейлеров увеличился до 41,8%. Подобные показатели свидетельствуют о том, что в Украине продолжает существовать дисбаланс между высоким уровнем цен и низкими доходами потребителей. Как известно, доля расходов на питание в общей структуре затрат домохозяйств является показателем уровня жизни в отдельно взятом государстве. В развитых странах этот показатель составляет 7-10%, а в Украине, согласно данным Госстата, в 2012 году домохозяйства тратили на продовольствие 50,2% от общего объема расходов.

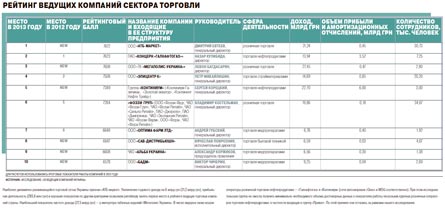

В сложившихся экономических условиях стимул для развития в первую очередь получают операторы продовольственной розницы, что подтверждают показатели ведущих игроков этого сегмента. В частности, в 2012 году оборот ритейлера Fozzy Group, по данным компании, вырос почти на 25%, превысив 26,3 млрд грн. Выручка другого крупнейшего ритейлера - "АТБ-маркет" — по итогам 2012 года увеличилась на 43%, а количество действующих магазинов — на 156. Украинской "дочке" французской сети гипермаркетов Auchan удалось увеличить продажи на 12%, не открыв в течение года ни одного нового магазина.

Несмотря на динамичное развитие ведущих операторов, продуктовая розница в Украине по-прежнему характеризуется низким уровнем концентрации. "По состоянию на конец июня на украинском рынке работало более 100 продовольственных торговых операторов современного типа,— говорит директор исследовательской компании GT Partners Ukraine Игорь Гугля.— В каждом регионе в среднем работает по 10 таких компаний. Меньше всего — по пять операторов — насчитывается в Хмельницком и Сумах. В то же время в Киеве работает более 30 ритейлеров. Доля лидеров по суммарному розничному товарообороту ни в одном из регионов не достигает 40%. В целом же на топ-10 ритейлеров по величине выручки приходится лишь 23% от общего розничного оборота. В 2011 году этот показатель составлял 22%".

Согласно данным GT Partners Ukraine, первую десятку продовольственных ритейлеров по объему выручки возглавляет Fozzy Group, развивающая сети супермаркетов "Сильпо", дискаунтеров "Фора", гипермаркетов Fozzy и деликатесных супермаркетов Le Silpo (доля 6,5%). Днепропетровская компания "АТБ-маркет", развивающая сеть дискаунтеров АТБ, практически догоняет лидера с показателем 6,4%. Далее расположились "Metro Cash & Carry Украина" (2,3%), ЗАО "Фуршет" (1,5%), ООО "Ашан Украина Гипермаркет" (1,5%), ООО "Ритейл Груп" (1,4%), одесское ООО "Таврия В" (1,0%), ООО "ЭКО" (0,9%), ООО "Амстор" (0,9%) и ООО "Омега", развивающее сеть Varus (0,6%).

Большинство представителей ведущей десятки являются мультиформатными операторами, которые параллельно развивают около 3-5 торговых форматов (в их число входят супермаркет, гипермаркет, магазин "у дома", cash & carry, дискаунтер). Только два зарубежных участника топ-10 — Metro Cash&Carry и "Ашан", а также АТБ — продолжают работать в Украине только в рамках одного направления. "Гипермаркеты, супермаркеты и магазины "у дома" — самые актуальные форматы,— комментирует Александр Ференец.— Востребованность каждого из них в первую очередь зависит от специфики региона и плотности населения".

По оценкам опрошенных экспертов, наиболее значимой M&A-сделкой в сегменте продовольственного ритейла стала покупка группой Auchan сети гипермаркетов Real (входит в состав Metro Group) в Украине, Польше, Румынии и России. В рамках сделки французский ритейлер приобрел 91 гипермаркет в четырех странах. О событии было объявлено в конце 2012 года, но сделка была закрыта уже в этом году. После чего на площадях двух украинских гипермаркетов Real в Киеве и Одессе были открыты гипермаркеты Ашан.

В первом полугодии рынок продовольственного ритейла Украины покинуло несколько торговых операторов. Впрочем, ни один из них не обладал заметной долей, поэтому уход компаний с рынка практически не повлиял на расстановку сил. По словам Игоря Гугли, в частности, в этот период рынок покинула обанкротившаяся торговая сеть МАРС (Луганск). Сейчас на площади этой компании продолжают искать новых владельцев, а в некоторых точках уже открыли свои магазины торговые сети АТБ, "Парус" и "Абсолют". Кроме этого, в Сумской области прекратила существование сеть магазинов "у дома" "Шара", в управлении которой на конец 2012 года находилось 8 объектов, а столичный рынок продовольственной розницы покинула сеть "Анатоль-маркет".

Непродовольственный ритейл

Несмотря на то что доля непродовольственных товаров в структуре потребительских расходов все еще недостаточно высока, в прошлом году в этом сегменте была отмечена высокая активность со стороны новых операторов. Согласно ежегодному исследованию консалтинговой компании CBRE, Киев лидирует в рейтинге городов из развивающихся стран по количеству брендов, выведенных на рынок в 2012 году. Аналитики CBRE появление рекордного количества новых брендов (39 торговых марок), отчасти связывают с открытием ТРЦ Ocean Plaza площадью 72 тыс. кв. м. В украинском офисе Jones Lang LaSalle в числе брендов, "дебютировавших" в Украине 2012 году, называют такие премиальные бренды одежды, обуви и аксессуаров, как Prada, Valentino, Dolce & Gabbana, Baldessarini, Michael Kors, Armani, Diesel, Furla и др.

Тенденция продолжилась и в этом году. По данным CBRE, в течение января-сентября на рынок вышли сети детской одежды Petit Bateau и Z-Generation; оператор, специализирующийся на продаже купальников и нижнего белья Yamamay; бренды класса "люкс" Marni, Boggi и Hublot; магазины бытовой техники и электроники Samsung и Lenovo.

В то время как одни операторы приходят на украинский рынок, принимая его риски, другие, напротив, сворачивают деятельность. Так, по состоянию на третий квартал этого года рынок покинули бренды Steve Madden и Next. В свою очередь старожилы рынка наращивают мощности. В числе наиболее активных компаний в сегменте fashion-ритейла руководитель отдела аналитики консалтинговой компании CBRE в Украине Марина Гавриленко называет операторов, представляющих международные бренды,— Inditex Group, L.P.P. SA Group, Fiba Retail, New Yorker, российские сети "Спортмастер" и "ЦентрОбувь", национальных операторов MD Group, MTI, Argo, Maratex.

Происходили в данном сегменте и сделки M&A. Российский розничный оператор "Мэлон Фэшн Груп" продал сети магазинов Women`Secret и Springfield эстонскому ритейлеру Karkat Fashion, а розничный оператор Argo приобрел у компании Maratex сеть обувных магазинов Aldo.

Модные бренды сегодня уже не ограничиваются популярными столичными торговыми центрами. "Происходит смещение фокуса со столицы на другие города-миллионники и населенные пункты, где проживает свыше 400 тыс. человек,— утверждает руководитель отдела торговых площадей компании Jones Lang LaSalle в Киеве Анна Чуботина.— Уровень конкуренции в регионах на данный момент невысок, поэтому девелоперы планируют реализовывать крупноформатные проекты в расчете на аренду площадей дистрибуторами иностранных брендов". В частности, тенденцию иллюстрирует открытие компанией Inditex Group магазинов Bershka, Stradivarius, Pull & Bear в ТРЦ Lubava в Черкассах и аренда площадей в строящейся второй очереди ТРЦ Meganom в Симферополе для брендов Zara, Bershka, Pull & Bear, Oysho, Massimo Dutti, Stradivarius.

Сегмент бытовой техники и электроники, занимающий значительную долю в структуре непродовольственного ритейла, представлен национальными сетями Comfy, "Фокстрот", а также "Эльдорадо" и "Технополис", которые после объединения будут работать под брендом "Эльдорадо". По мнению исполнительного директора торговой сети "Фокстрот. Техника для дома" Вячеслава Поврозника, ключевыми событиями на рынке в 2013 году стали слияния крупных сетей электроники и мобильной связи. Помимо объединения "Эльдорадо" и "Технополиса", также произошло слияние специализированных сетей "Алло" и "Мобилочка".

В отличие от операторов продуктового ритейла, отметившими определенное замедление динамики рынка, продавцы бытовой техники и электроники, наоборот, говорят об оживлении сегмента. "Объем продаж по результатам 2012 года был сопоставим с показателями 2011 года,— говорит Вячеслав Поврозник.— Но в этом году рынок бытовой техники и электроники демонстрирует рост практически во всех товарных группах, темпы которого превышают показатели двух предыдущих лет. Однако в 2014 году мы ожидаем некоторого замедления роста, которое может быть вызвано социально-экономической ситуацией в стране".

Характерной тенденцией текущего года стали высокие темпы роста продаж посредством интернет-каналов. Причем, по словам господина Поврозника, розничные сети продолжают усиливать онлайн-направление, делая ставку на мультиканальность, а онлайн-магазины открывают оффлайн-площадки, чтобы более качественно удовлетворять запросы покупателей.

Рынок строительного ритейла является столь же концентрированным, как и сегмент бытовой техники и электроники. Ведущими операторами являются "Эпицентр-К", "Новая линия", Leroy Merlin, Praktiker и др. Сделкой года в данном секторе рынка, безусловно, является поглощение компанией "Эпицентр-К" своего прямого конкурента — сети "Новая линия".

Правовая среда

В течение нескольких последних лет продолжаются попытки изменить законодательство, регулирующее внутреннюю торговлю. Однако попытки провести данную инициативу через парламент вызывают протесты со стороны торговых операторов и их объединений. "Если первые версии законопроекта о внутренней торговле разрабатывались госорганами самостоятельно, то со временем к работе над проектом были допущены эксперты и бизнес,— говорит партнер адвокатского объединения Arzinger, руководитель практики пищевой промышленности Лана Синичкина.— Результатом диалога стал новый законопроект — "О внесении изменений в некоторые законодательные акты Украины относительно урегулирования внутренней торговли", который существенно отличается от законопроекта о внутренней торговле, поданного правительством в парламент в 2011 году. Учитывая аналогичную практику в России и лоббистские усилия некоторых игроков украинского рынка, можно говорить о достаточно высокой вероятности принятия подобного документа". По информации юристов, сейчас законопроект находится в Минюсте, и эксперты не берутся комментировать его нюансы, пока не будет обнародован окончательный вариант.

Однако вышеупомянутый законопроект является не единственным новым документом, призванным регулировать деятельность торговых операторов. Более того, пока отдельные положения законопроекта о внутренней торговле продолжают обсуждать, некоторые инициативы уже вступили в силу. "С 1 января 2013 года была введена обязательная подача отчетности об использовании регистраторов расчетных операций в электронном виде. Применение мер ответственности за нарушения этого требования началось с 1 июля 2013 года",— уточняет юрист АК "Коннов и Созановский" Андрей Никоненко.