Значение расчетно-кассового обслуживания (РКО) в структуре банковских услуг для бизнеса сегодня выходит на первый план. Растущая конкуренция в этом сегменте заставляет банки не только снижать стоимость услуги, но и расширять спектр возможностей, которыми может воспользоваться клиент в рамках РКО. На этом фоне повышается роль дистанционного банковского обслуживания. В среднем, через ДБО клиенты-юрлица проводят порядка 90% своих платежей.

Смена приоритетов

В условиях снижения кредитной активности банки сделали ставку на РКО как стабильный и безрисковый источник комиссионных доходов. «РКО — это „входной билет“ в банк; услуги, которые необходимы всегда и всем клиентам»,— поясняет постоянный спрос на РКО со стороны бизнеса управляющий филиала «Ростовский» банка «Глобэкс» (группа Внешэкономбанка) Лариса Сулацкая.

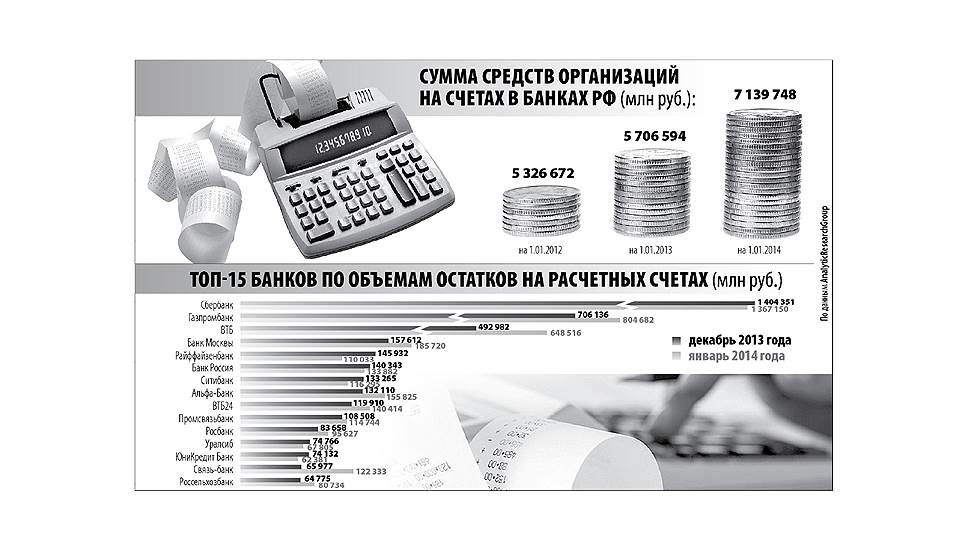

По данным ЦБ РФ, количество счетов, открытых в банках юридическими лицами, за первый квартал 2014 года выросло на 80 тыс. Стандартное РКО включает в себя расчетное обслуживание в российских рублях, расчетное обслуживание в иностранных валютах, кассовое обслуживание, инкассацию и пересчет; конверсионные операции, расчеты аккредитивами, предоставление информации об остатках на счете. Однако расчетно-кассовый бизнес как стратегия предполагает постоянное развитие и расширение функционала. По данным исследования AnalyticResearchGroup, которое компания проводила в январе текущего года, 20 крупнейших банков, действующих в РФ, предлагают 33 базовых и 39 пакетных программ расчетно-кассового обслуживания.

«Клиенты ждут от банков сегодня все больше предложений, сочетающих скорость, качество и удобство обслуживания, возможность получить персональный подход в банке,— отмечает Юрий Трушкин, заместитель председателя правления ОАО «Донкомбанк».— При этом сервис зачастую стал превалировать над ценой, клиент ценит внимание, скорость решения его вопросов, индивидуальный подход». По мнению начальника управления по работе с корпоративными клиентами КБ «Кубань Кредит» Ленуры Бейтуллаевой, клиентами востребованы не только отдельно взятые банковские услуги, но и ряд взаимосвязанных продуктов. Такие программы позволяют клиенту получать дополнительный доход от временно свободных средств предприятия за счет их размещения на расчетных и депозитных счетах либо возможность сократить расходы за счет снижения процентной ставки по кредитам. После таких параметров, как скорость совершения операций, удобство и надежность, потенциальный клиент, по мнению участников рынка, сравнивает стоимость услуги.

«Уровень тарифов должен быть адекватным уровню сервиса, который предлагает банк. При этом уровень тарифов имеет тем большее значение для клиента, чем больше тариф за конкретную услугу влияет на доходность его бизнеса. Например, величина ежемесячной платы за ведение счета для компании небольшого размера важнее, чем для крупного холдинга. Кроме того, важное значение имеет уровень затрат, которые несет клиент при начале работы с банком, в том числе плата за открытие счета и связанные с ним услуги»,— считает заместитель директора департамента разработки продуктов для корпоративных клиентов ОАО «Бинбанк» Рустем Ибрагимов.

Специально для «маленьких»

По словам директора Ставропольского филиала Банка Москвы Татьяны Погореловой, активными потребителями услуг РКО в регионе являются малый и средний бизнес и микробизнес. Активность МСБ на юге России отмечает и Яна Гамалей, управляющий Ростовского филиала банка «Возрождение». Эксперт подчеркивает, что, несмотря на сложный для малого предпринимательства период, в 2013 году на Юге количество клиентов банка — субъектов МСБ — увеличилось на 7%.

В начале 2014 года тенденция к росту МСБ в системе РКО продолжилась. С одной стороны, это объясняется строгими требованиями к финансовой отчетности, ростом количества финансовых операций предприятий. А с другой, ориентацией банков на РКО как одно из приоритетных направлений и активной работой по привлечению малых и средних компаний. «Количество таких клиентов в банке „Авангард“ постоянно растет. За 2013 – начало 2014 года в Ростове-на-Дону к нам на обслуживание пришли около 600 компаний МСБ»,— отмечает Елена Чернышова, управляющий офиса «Центральный» банка «Авангард» в Ростове-на-Дону. Дмитрий Шахметов, директор регионального центра «Южный» ЗАО «Райффайзенбанк», говорит, что в РЦ «Южный» за первый квартал 2014 года было привлечено 541 клиентов-юридических лиц и индивидуальных предпринимателей сегмента малого и микробизнеса на РКО.

Банки стараются учитывать специфику бизнеса таких клиентов и минимизировать их расходы на РКО. «Большую часть всех расчетов предприниматели проводят в безналичной форме, и современное РКО им просто необходимо»,— говорит Дмитрий Пальчунов, директор департамента по работе с малым бизнесом банка «Открытие». Потребности в финансовых инструментах для малого бизнеса постоянно растут. Эксперт поясняет, что банки оперативно реагируют на рынок и постоянно корректируют свои продукты, чтобы они становились еще более удобными, понятными и выгодными для малых предпринимателей.

Привлечь МСБ можно гибкими тарифными планами, предпринимателю интересна и выгодна услуга по ежедневному начислению процентов на остаток на счете, дополняет региональный директор ОО Ростовский Южного филиала ОАО «Промсвязьбанк» Игорь Иванов.

Стоит отметить, что РКО в банке косвенно служит источником резервов для развития МСБ. Зная бизнес своего клиента, его финансовое состояние, его клиентов и поставщиков, банк скорее предоставит ему необходимые заемные средства, поясняют эксперты.

Держать дистанцию

«Особое место в РКО юрлиц занимает дистанционное банковское обслуживание (ДБО), которое предоставляет клиенту возможность быстрого обмена данными,— считает Максим Федоров, управляющий Ростовским филиалом банка «Зенит».— В современных условиях такое качество организации, как мобильность, является существенным конкурентным преимуществом». Дистанционные сервисы особенно востребованы клиентами, так как они позволяют сократить затраты на стоимости платежных поручений, дают возможность оперативно управлять счетом без посещения банка, добавляет Дмитрий Шахметов.

По оценкам участников рынка, дистанционные сервисы использует подавляющее большинство клиентов-предпринимателей. «Взаимодействие клиентов с банком неуклонно переходит в виртуальную плоскость. Более 70% клиентов филиала ВТБ в СКФО активно используют сервисы „банк-клиент“ и „интернет-клиент“»,— рассказывает Владимир Кузьменко,

управляющий филиалом банка ВТБ в СКФО. По словам Максима Федорова, юридические лица — клиенты банка «Зенит» — проводят через ДБО около 92% всех своих платежей.

Банки всерьез занимаются организацией и обустройством своих виртуальных офисов, считая, что затраты на это оправданы. «С точки зрения кредитной организации, интернет-банкинг — это виртуальный автоматизированный операционный зал банка (а не еще одна дополнительная услуга), который может приносить реальную прибыль. Поэтому для банка очень важно иметь стратегию развития своего виртуального фронт-офиса. Важно включить стратегию развития удаленного банковского сервиса в качестве одного из важных направлений развития бизнеса банка. Уже в ближайшее время интернет-банкинг станет одной из ключевых услуг, качество и условия обслуживания по которой будут определяющими для клиентов при принятии решения о выборе банка»,— уверена Ленура Бейтуллаева.

Участники рынка считают, что в ДБО юридических лиц не стоит сбрасывать со счетов современные мобильные устройства, которые есть сегодня практически у всех представителей топ-менеджмента в любой отрасли бизнеса. Эксперты отмечают, что банковские сервисы для мобильных устройств будут развиваться и далее.

Оптимистичные прогнозы

Эксперты видят в РКО большой потенциал роста. Банкиры планируют рост доли РКО в общем объеме доходов банков. «Сегодня практически все крупные банки ориентированы на увеличение доли комиссионных доходов в общих доходах банков и, как правило, данная задача является неотъемлемым элементом стратегии. Это позволяет повысить устойчивость банка, что особенно актуально в условиях кризиса»,— считает Андрей Возмилов, вице-президент-директор департамента координации корпоративного бизнеса Банка Москвы.

Рост доходности РКО происходит за счет увеличения числа клиентов и расширения спектра услуг, а также снижения их себестоимости за счет развития дистанционных сервисов.

«Совершенно очевидно, что как никогда раньше будут расти объемы интернет-банкинга и освоение мультиканальности,— продолжает Виктор Кузьменко, управляющий филиалом банка ВТБ в СКФО.— Доля дистанционных каналов в банковских расчетах будет увеличиваться, а вместе с ней и количество контактов клиента с банком. Это поставит перед финансовыми учреждениями задачи по развитию новых технологий, работе с рисками, совершенствованию электронных банковских систем. Ключевыми будут решения, направленные на обеспечение должного уровня управления денежными потоками и расчетами вдоль всей цепочки поставок продуктов или услуг клиентов».

Еще одна тенденция, обозначенная экспертами,— унификация тарифов. «Рынок РКО ждет дальнейшее развитие за счет совершенствования пакетного обслуживания, при котором клиенту предлагается полный спектр требующихся ему услуг и продуктов банка по „оптовой“ цене»,— говорит Юрий Трушкин.

Эксперты прогнозируют перераспределение рынка в пользу лидеров и рост конкуренции. «В 2014 году на рынке РКО будет происходить усиление позиций универсальных банков, входящих в топ-50 по активам»,— считает Рустем Ибрагимов. «Комиссионные доходы от РКО являются наиболее стабильной

частью доходов банков, в связи с чем в дальнейшем конкуренция в этом сегменте будет только расти»,— резюмирует Максим Федоров.