Недостаток "железа"

Оборудование

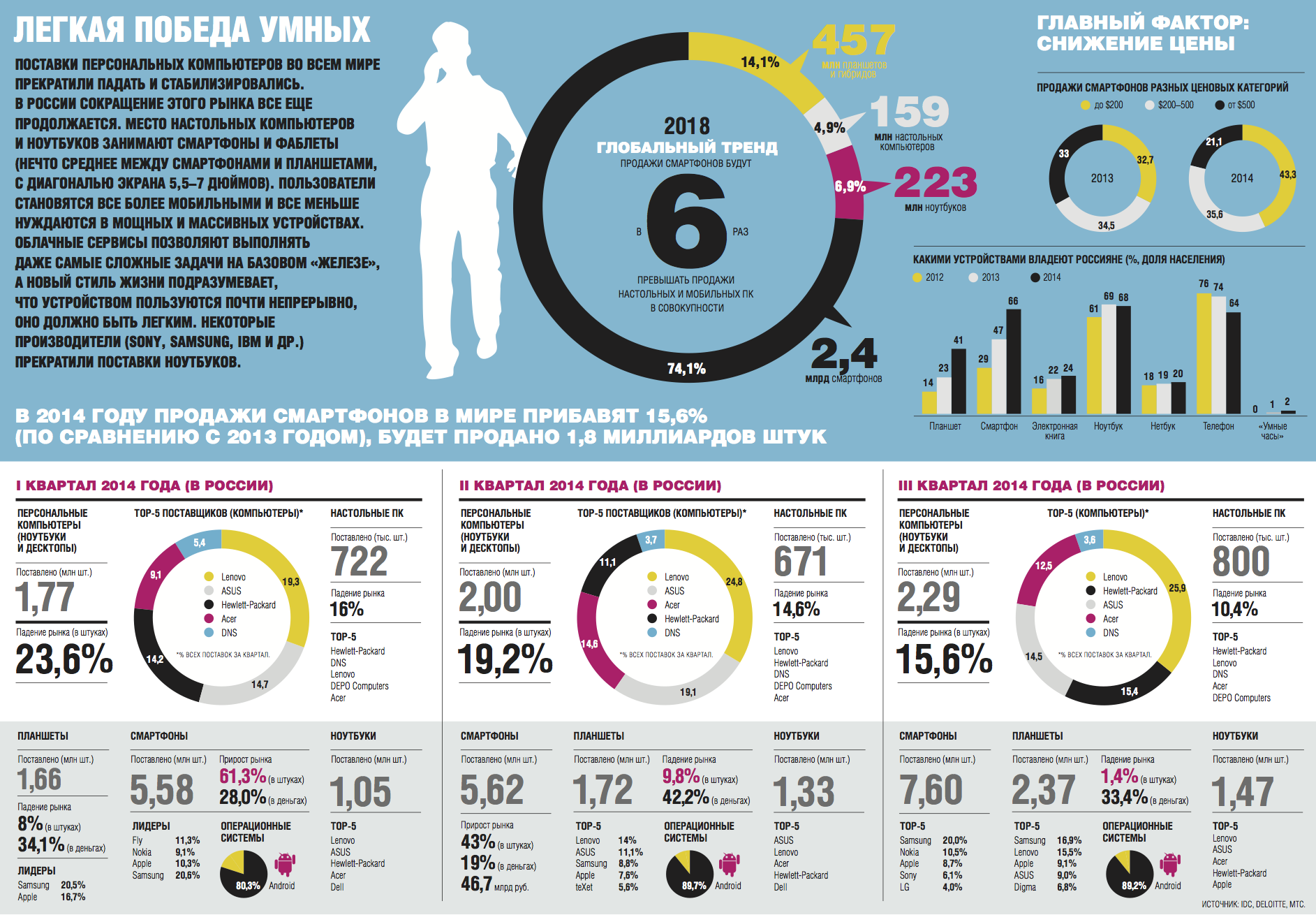

Рынок ИТ начал падать еще в прошлом году, а в нынешнем крутое пике продолжилось. Экономический спад, санкции, новая привычка вендоров работать с клиентами напрямую, сделали бизнес на поставках "железа" невыгодным. А ведь именно эти продукты до недавнего времени генерировали больше половины оборота отрасли. Нынешний год запомнится как переломный: впервые российский рынок информационных технологий уменьшится не только в долларовом, но и рублевом исчислении.

Фото: Reuters

Фото: Коммерсантъ / Кирилл Тулин / купить фото

Еще в октябре прошлого года IDC прогнозировали рост оборотов ИТ-отрасли в РФ на 6% в год с 2014-го по 2017-й. А по планам Минэкономики, обнародованным в марте прошлого года, за восемь лет индустрия должна была бы прирасти на 130% к 2030 году. События, случившиеся в нынешнем году, изменили картину кардинально. Впрочем, падение российского ИТ-рынка началось еще в 2013 году. Так, по данным Минэкономики (Росстата), падение составило 12% в абсолютном выражении: с 716 млрд руб. в 2012 году до 635 млрд руб. в 2013-м. Росстат утверждает, что в сопоставимых ценах якобы имел место рост на 0,2% за счет снижения цен, но, по словам Сергея Шавкунова, исполнительного директора J`son & Partners Consulting, "в это очень трудно поверить". Кроме того, по его словам, Росстат в структуру ИТ-рынка включает обладающие положительной динамикой услуги ШПД. "Если их исключить, то падение рынка в 2013 году в абсолютном выражении составило 18%",— говорит господин Шавкунов. Он добавляет, что никогда раньше рынок информационных технологий в России не сокращался в рублевом выражении — только в валютном, из-за девальвации рубля в 1998-1999 годах и 2008-2009 годах.

По итогам текущего года IDC предсказывает двузначный показатель падения ИТ-рынка. Точные цифры аналитики опубликуют в первом квартале будущего года.

Сергей Шавкунов говорит, что в 2014 году продолжают негативно сказываться тенденции предыдущего года, на которые накладываются факторы стагнации экономики и резкой девальвации рубля, что дает кумулятивный эффект. Господин Шавкунов прогнозирует падение традиционного ИТ-рынка в рублях на 15-20%, а в долларах США — на 45-50%. "В частности, продажи ПК и ноутбуков за первые три квартала 2014 года сократились в штучном выражении более чем на 15%, в денежном (доллар США) — более чем на 30%",— добавляет он.

По мнению Бориса Бобровникова, генерального директора КРОК, падение всего рынка ИТ составит лишь 13-15% в валюте, а в рублях "никто может и не заметить" ухудшения ситуации. По его словам, динамика выручки КРОК соответствует динамике рынка в целом. Тагир Яппаров, глава "АйТи", говорит, что, со слов крупных корпоративных заказчиков, закупки в текущем году сократились на 10-20%. "Что касается ГК "АйТи", то, хотя до окончания нашего финансового года (31 марта 2015 года) еще далеко, мы ожидаем, что ряд направлений, связанных с проектным бизнесом, либо не вырастет, либо покажет небольшое снижение",— добавляет он.

Внезапный фокус

Главными событиями и трендами нынешнего года, сильно повлиявшими на индустрию информационных технологий, по мнению Николая Комлева, главы отраслевой ассоциации АПКИТ, был тренд на импортозамещение, спровоцированный изменением внешнеполитического курса и его последствиями. При этом господин Комлев напоминает, что рабочая группа по импортозамещению в Минкомсвязи была сформирована еще при министре Щеголеве, но тогда результаты были нулевые: тема не была востребована на политическом уровне, в отличие от дня сегодняшнего. "Но поскольку власть внятно не сформулировала свою стратегию, эту тему каждый использует для передела рынка,— говорит глава АПКИТ.— Причем темой активно пользуются не только российские производители, но и многие иностранные компании. Например, азиатские вендоры и некоторые западные. Изменения бетонируются коррекцией законодательства. Даже если отменят санкции, эта паста уже не залезет обратно в тюбик". Николай Комлев предвидит, что "усиление госрегулирования, как негативный тренд, который, судя по регулярно озвучиваемым инициативам министрами культуры, связи и отдельными депутатами, продолжится и в 2015 году".

Одной из главных причин сокращения объемов ИТ-рынка стали последствия этих событий, негативно повлиявшие на продажи оборудования, которые составляют больше половины оборота отрасли в России. На этом потеряли все крупные системные интеграторы и поставщики. Сергей Шавкунов говорит, что причиной падения послужило сокращение спроса на персональные стационарные и условно мобильные системы (ПК и ноутбуки) на 32% в денежном выражении, сетевое оборудование (в основном для локальных сетей) — на 30%, серверы — на 25%, софт — на 17%. Вместе эти сектора составляют около 70% российского ИТ-рынка.

Борис Бобровников говорит, что, если считать в рублях, по итогам года "железо" может и вырасти — даже там, где долларовая оценка показывает снижение. "Но это не должно никого обманывать,— дополняет он.— Во-первых, продолжается перестройка мирового спроса на вычислительные ИТ — те же возможности обработки больших объемов данных на обычных серверах, спрос переключается на интегрированные хранилища данных, платформы из более дешевых серверов, никак не ограниченных в масштабировании, способные обрабатывать гигантские массивы данных. Идет постепенный переход от закупок оборудования к получению сервисов. В России и без этого неблагоприятных для "железа" факторов предостаточно — общая экономическая ситуация, рост курса доллара в последнем квартале, когда на всем ИТ-рынке основной сезон, и окончание цикла переоснащения оборудования у крупных заказчиков". Господин Бобровников говорит, что на рынке оборудования будет рост лишь по системам хранения и двукратный рост покажет "инженерка" для зданий и ЦОДов.

В поисках потерянной маржи

Михаил Попов, аналитик IDC, говорит, что сегодня маржинальность поставок "железа" настолько упала, что максимальная прибыль, на которую может рассчитывать производитель,— не выше 10%. Еще пять лет назад маржа доходила до 40-50%. Поэтому системным интеграторам не на что теперь открывать демо-зоны, запускать пилотные проекты себе в убыток ради будущей выгодной сделки. Такого рода пресейл стал слишком затратным для них, а это было главное их преимущество и основа бизнес-модели — пригласить потенциального клиента к себе в офис, угостить и показать, как все работает на практике. Большинство вендоров начали работать с клиентами напрямую. За последние годы Oracle и другие компании набрали большой штат продавцов и вложились в развитие собственных продаж. Роль системных интеграторов на рынке стала менее значительной.

Многие крупные клиенты создали собственных "карманных" системных интеграторов и стали делать закупки напрямую у вендоров. Андрей Марушкевич, первый вице-президент корпорации "Галактика", напоминает, что одна из первых попыток создать собственного интегратора — "Сибинтек" — была сделана давным-давно нефтяной компанией ЮКОС. Сначала это было подразделение холдинга, в который были собраны все ИТ-структуры, чтобы обслуживать собственные нужды. Затем эти активы были выделены в отдельное предприятие, которое начало предлагать свои услуги другим заказчикам. Предполагалось, что "Сибинтек" станет полноценным игроком рынка, и все к этому шло. Но, в отличие от "Сибинтека", собственные ИТ-компании крупных заказчиков сегодня обслуживают только их самих. "События в стране сказались на бизнесе системных интеграторов. Но у них осталось поле, на котором они в выигрышной позиции,— услуги. В "карманных" ИТ-компаниях крупных заказчиков нет тех компетенций, которыми обладают специалисты внешних ИТ-компаний с обширным опытом реализации разнообразных проектов,— уверен Андрей Марушкевич.— У таких игроков уже есть слаженные команды, умеющие решать задачи клиентов комплексно, обладающие опытом работы со множеством предприятий и продуктов. У них попросту шире кругозор. Эти компетенции невозможно развить, работая с проектами единственной компании с ограниченным набором задач". По его словам, собственные интеграторы могут хорошо решать локальные небольшие тактические задачи — это помогает выигрывать в цене, но если речь идет о комплексном подходе, широком взгляде на всю архитектуру в целом (например, в проектах таких компаний, как "Газпром" или Сбербанк), то нужны специалисты более высокого уровня. Так что для качественной реализации проектов внешние консультанты будут по-прежнему необходимы. Михаил Попов добавляет: "Я не думаю, что кто-то из крупных системных интеграторов уйдет с рынка. Но им придется перестроить бизнес, многие начали это делать еще в прошлом и позапрошлом годах. Главное, на что сейчас они могут ставить,— различные услуги и консалтинг, в частности сдача мощностей ЦОДов в аренду". Господин Бобровников считает, что кризис повлияет в первую очередь на инсорсинговые ИТ-компании клиентов: "Я лично надеюсь, что ужесточение кризиса утихомирит сдобно разбухший инсорсинг. Придет все-таки эта точка, когда заказчики будут вынуждены перестать отвлекаться от основного бизнеса и отбросить все, в чем они специалистами не являются. Все-таки освоение бюджетов не дает стимула к эффективным решениям, а конкуренция к этому побуждает".

Услужливые ИТ

Основные игроки ИТ-рынка уже несколько лет пытаются переделать свой бизнес, чтобы увеличить долю услуг в своей выручке. По собственным данным компании "Энвижн Груп", доля услуг в ее общей выручке в текущем году составила 57%. По словам Сергея Мацоцкого, председателя правления компании IBS, этот показатель в его компании "существенно больше 50%", причем уже много лет. По словам Тагира Яппарова, "корпоративные поставки оборудования и вендорского ПО не входят в бизнес-фокусировку компании".

Ставка на услуги для системных интеграторов — правильная стратегия. Но и на это направление повлияли события в стране. "Ввиду того что сегмент ИТ-услуг является зависимым от продаж оборудования и ПО, можно предположить, что и рынок ИТ-услуг просел приблизительно на 10%, хотя достоверных данных на этот счет нет,— говорит Сергей Шавкунов.— При этом быстро растущий сегмент "умных" мобильных устройств (смартфонов, планшетов, фаблетов), приходящих на смену стационарным ПК и ноутбукам, в статистике ИТ-рынка не учитывается. То есть на самом деле имеет место скорее не падение, а трансформация ИТ-рынка: от традиционных устройств к "умным" и, как следствие, к иным моделям распространения программных приложений, другим технологиям организации локальных сетей (вплоть до их полной виртуализации) и так далее". Следствие такой трансформации — появление в 2013 году в России более или менее заметного рынка облачных ИТ-услуг. "Его объем составляет пока чуть более 1% от общего объема ИТ-рынка, но растет очень быстро — более чем на 100% ежегодно",— добавляет исполнительный директор J`son & Partners Consulting. По его словам, в следующем году можно ожидать двузначного роста (в долларах США) в сфере "облачных" и онлайн-услуг.

Борис Бобровников говорит, что его заботит именно динамика выручки по услугам. "Потому что аутсорсинг ЦОДов и "облака" — это некая генеральная парадигма — то, к чему многие заказчики постепенно перейдут с собственных вычислительных ресурсов. А также по той причине, что именно в 2014-м КРОК предпринял очень серьезные усилия по более жесткому развороту на услуги. По итогам нынешнего года услуги коммерческих дата-центров вырастут вполовину. "Облака" растут и как инфраструктурный сервис в аренду, и как чистые услуги на наших "облачных" мощностях. От резервного копирования до финансовой аналитики и логистики. Есть еще услуги, которые по итогам года вырастут в разы,— управление ИТ-инфраструктурой, корпоративные системы управления документами, порталы".

Про строительство и обслуживание ЦОДов говорит и Алексей Есаулов: "Основные локомотивы бизнеса "Астерос" — инженерная и ИТ-инфраструктура. Это прежде всего проекты "под ключ" для ЦОДов, а также инфраструктурные проекты для крупных банков, телекоммуникационных компаний, предприятий нефтегазового сектора. Высокий показатель роста мы ожидаем по направлению комплексной безопасности объектов и территорий. Это связано с рядом проектов, которые ведет компания в гостиничной и спортивной индустрии, в частности в рамках подготовки к ЧМ-2018. Думаю, что направление ИТ-услуг, к которому мы относим интеграцию, ИТ-консалтинг и поддержку, также вырастет не менее чем на 10%".

Господин Есаулов утверждает, что в сфере решений для ЦОДов количество проектов компании увеличилось в разы. "Это объясняется внутренними факторами: реализовался ряд пресейлов (предпродажная подготовка проектов), которые мы начинали вести в 2013 году, и внешними. Среди них я бы назвал наметившееся усиление конкуренции по ценовому предложению плюс плановые работы по расширению машинных залов, модернизации существующих дата-центров и появлению на нашем рынке новых коммерческих дата-центров",— объясняет Алексей Есаулов.

Тагир Яппаров также отмечает, что по итогам года в группе компании "АйТи" вырастет ряд бизнесов, связанных с выпуском собственных продуктов. Это в первую очередь компания "Логика бизнеса", которая является лидером российского ЕСМ-рынка и на протяжении последних трех лет показывает рост не менее 30% в год. ЕСМ-системы — востребованный продукт, который помогает повысить операционную эффективность. Другое программное решение — также из динамично развивающейся сферы — продукт для организации корпоративных мобильных рабочих мест MobileSputnik.

Вестники грядущего

Николай Комлев уверен, что в следующем году в России будет активно развиваться электронная коммерция. "Причем e-commerce в чем-то может стать лазейкой для иностранных игроков в условиях санкций в нашем материальном мире",— добавляет он. Господин Комлев также говорит о переходе программных систем в "облака" и продажи по сервисной модели, а также прогнозирует востребованность больших данных. "Робототехника и интернет вещей — то, что будет расти в мире. И разработчики в России могут занять в этом сегменте определенные ниши",— добавляет глава АПКИТ.

Сергей Шавкунов предполагает, что рынок информационных технологий в будущем году сильно изменится, в том числе потому, что конкуренция становится глобальной: "Более 60% рынка услуг IaaS в России занимает Amazon. И в этой ситуации вопрос конкурентоспособности локальных игроков встает очень остро".

Борис Бобровников, генеральный директор КРОК, ожидает роста спроса на услуги коммерческих дата-центров, в том числе в связи с изменениями законодательства. На волне спроса, по его мнению, останутся системы оптимизации трафика, диагностики производительности, технологии ускорения работы хранилищ данных. "Полагаю, опенсорсинговый софт будет активнее рассматриваться корпоративными заказчиками. И не только приложения, но и системное ПО",— добавляет глава КРОК. По его словам, аутсорсинговые услуги должны постепенно стать более сложными. "В прошлый кризис у нас в три раза выросла поддержка системного ПО — до 3% в выручке. То есть тогда заказчики, ранее отметавшие саму возможность использования аутсорсинга в своих компаниях, начали смело отдавать на аутсорсинг эту не очень сложную задачу",— говорит господин Бобровников. Он уверен, что сложный аутсорсинг, аутсорсинг бизнес-процессов будет пользоваться популярностью.

Сергей Мацоцкий дополняет: "С одной стороны, понятно, что есть ниши, в которых есть спрос и заказчики, с другой стороны, рынок в ближайшие годы неизбежно ждет серьезная реконфигурация и всем будет очень непросто". Но, похоже, с рынка никто из крупных компаний не уйдет. "Я с коллегами общаюсь и пока лично не слышал, чтобы кто-то собирал вещи, планировал закрыть бизнес и уехать на теплые острова. Скорее вопрос не в том, что кто-то уйдет совсем, а какие ниши займут те или иные игроки в новом ландшафте ИТ-рынка лет, например, через пять. Это интересно, но трудно предсказуемо. Слишком много объективных и субъективных факторов в этом прогнозе",— говорит господин Мацоцкий.