|

Пивные хроники |

|

Как варили пиво

Бурное развитие отечественного пивного рынка началось всего шесть лет назад. В 1996 году государство значительно снизило размер акциза на пиво (с 40 до 15% от стоимости). Спустя год систему взимания акцизов вообще изменили кардинальным образом, что коснулось и пивной отрасли. Вместо адвалорной ставки (15% от стоимости) государство ввело специфические ставки акциза (исходно 0,5 руб. за 1 л), индексирование которых практически всегда шло чуть впереди инфляции.

Все эти изменения в налогообложении позволили пивоварам существенно увеличить рентабельность производства и проводить агрессивную ценовую политику.

Между тем рынок испытывал фантастический дефицит в пиве. Так, объем производства в 1996 году составил всего 240 млн декалитров (менее 17 л на душу населения). Чтобы понять, насколько это мало, приведем всего две цифры. До горбачевской антиалкогольной компании в России производилось 332 млн дал пива (данные за 1984 год), то есть в полтора раза больше, чем в 1996 году. Кроме того, в развитых странах среднестатистический объем потребления составляет около 80 л на человека.

Конечно, дефицит пива частично покрывался за счет импортных поставок. Но к тому моменту поток иностранного пива в Россию резко сократился: в 1993-1995 годах 50-80% всего объема пивного импорта проходил через различные "льготные каналы", позволявшие существенно экономить на растаможивании. Для водки этим каналом, как известно, был Национальный фонд спорта, для сигарет — Московская патриархия и НФС, а заграничное пиво текло в основном через льготы "хоккейного" характера.

Путем неимоверных усилий к середине 90-х основные льготы государство прикрыло. В результате стоимость "растаможки" импортного ячменного напитка резко возросла, а вслед за ней возросла и розничная цена. Однако покупать Holsten или Bavaria (основные марки льготного ввоза) в полтора раза дороже покупатель не хотел и стал искать счастья в отечественном пиве.

Сочетание высокого спроса на пиво и благоприятных условий для его производства привели к появлению на нашем рынке таких компаний, как South African Brewery (SAB), Interbrew, Carlsberg и бурному росту отечественной пивоваренной промышленности. Начиная с 1997 года производство росло в среднем на 25% в год. В результате сейчас российская отрасль выпускает пива вдвое больше нежели пять лет назад.

Тем не менее до насыщения рынка еще очень далеко. Даже в таких городах, как Москва и Санкт-Петербург, среднедушевое потребление пива составляет всего 55 л в год, а в некоторых городах Сибири этот показатель как был 17-20 л, так и остался. Все это давало основания аналитикам утверждать, что рынок будет расти прежними темпами еще как минимум лет пять.

|

| Производители достаточно быстро сумели возродить в России пивоваренную отрасль. Теперь им предстоит фактически с нуля создать для нее комплекс по производству сырья |

Основной причиной столь мрачных прогнозов стала атака на отрасль, предпринятая руководителем Госсанэпиднадзора главным санитарным врачом России Геннадием Онищенко. Еще в конце прошлого года главный санитар подписал постановление, которое предписывало санитарным службам в течение первого квартала этого года провести проверку оборудования комбинатов. Кроме того, господин Онищенко подал идею приравнять пиво к алкогольным напиткам и, соответственно, запретить рекламу пива в электронных СМИ. А также обогатил русский язык словосочетанием "внутриутробный пивной алкоголик".

Пивовары предприняли беспрецедентные шаги по отмене постановления. Они обвинили Онищенко в подлоге и превышении полномочий. Мобилизовали на свою защиту деятелей культуры, МАП и Минюст. В результате в марте этого года главный санитарный врач свое постановление отменил. Правда, санитарные службы успели посетить ряд пивкомбинатов, а некоторые из них (например, "Тульское пиво") в результате этих визитов даже закрылись на несколько дней, что дало пивоварам основание утверждать, что именно из-за Онищенко рост производства в отрасли сократился. Тем более что, по данным Госкомстата, за январь--март этого года увеличение объемов выпуска ячменного напитка составили всего 14%.

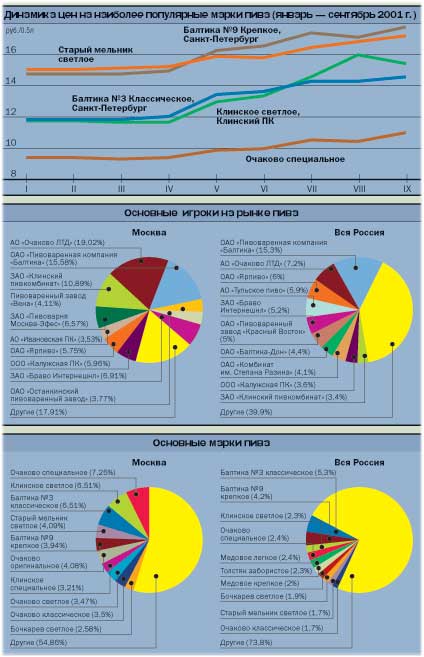

Однако, как показывают итоги первых трех кварталов, все не так страшно. Крупные компании так быстро наращивали объемы производства и так умеренно повышали цены (см. график), а потребители так хорошо покупали пиво (несмотря на нежаркое лето), что показатели роста вернулись на прежний уровень. С января по сентябрь отрасль произвела 493,2 млн дал пенного напитка, что на 21% больше, чем за аналогичный период прошлого года. По мнению большинства производителей, 20-процентный рост получится и по итогам всего текущего года. Конечно, это уже не 32%, как было в 1992 году, но и не 13-15%, как прогнозировали многие весной этого года. Тем не менее утверждать, что такие показатели роста сохранятся и в будущем году, нельзя. И объясняется это следующими причинами.

Пивные течения

Сейчас производством пива в России занимаются порядка 300 предприятий. При этом благополучными можно считать не более трети из них — счастливчики, как правило, либо сумели заполучить иностранные инвестиции ("Балтика", "Ярпиво", предприятия Sun-Interbrew, Калужская пивоваренная компания, "Вена"), либо умело использовали поддержку местных властей ("Очаково", "Красный Восток").

Поднять же предприятие по выпуску пива на федеральный уровень своими силами — дело весьма сложное. По мнению большинства специалистов, необходимы хотя бы небольшие вложения для первого этапа переоснащения производства. А как мы уже говорили выше, эти вложения получили далеко не все.

Поэтому пока лидеры рынка спешно проводили техническое перевооружение производств, делая ставку на выпуск качественного и дорогого пива, все остальные пивзаводы продолжали выпускать самые дешевые сорта, проедая собственные оборотные средства. Сейчас объем производства на таких предприятиях постепенно сокращается. Уменьшается и рыночная доля их продукции.

Отказываются от дешевых сортов и крупные производители. Яркий пример тому — компания Sun-Interbrew, предприятия которой в первой половине этого года начали снимать с производства "старые" региональные марки и переходить на выпуск "Толстяка".

Более того, при нынешней специфической ставке акциза производить дешевые сорта, мягко говоря, бессмысленно. Ведь акциз уплачивается с единицы объема и одинаков как для дорогой "Золотой бочки", так и для дешевого "Жигулевского". При этом прибыль все той же SAB с бутылки "Бочки" в несколько раз выше прибыли Самарского пивкомбината, получаемой с полулитра "Жигулевского".

Соответственно, с рынка активно "вымываются" наиболее дешевые (и потому наиболее доступные) сорта пива, что приводит к росту средней цены. Между тем покупательская способность россиян пока остается на прежнем уровне. Именно это несоответствие и может стать основным для серьезного снижения темпов роста потребления, а вслед за ним и производства пива в ближайшем будущем.

В этой ситуации, по мнению экспертов, пивзаводам необходимо весьма осторожно подходить к повышению цен на свою продукцию. Однако сделать это будет весьма непросто. Во-первых, государство стало куда более активно индексировать ставки акцизов на ячменный напиток. Во-вторых, практически все пивовары говорят о росте себестоимости продукции в результате увеличения цен на энергоносители.

|

Ряд комбинатов уже сейчас ведут строительство новых солодовен ("Очаково", "Красный Восток" и несколько других). Недавно о создании собственного производства солода заявили представители МДМ-банка. Однако вполне очевидно, что это не решает проблемы всей отрасли.

Другой заботой пивоваров в будущем году, судя по всему, станет продвижение собственных пивных марок в регионах. Как уже говорилось, среднедушевое потребление пива в некоторых регионах (Сибирь, Урал, некоторые районы Поволжья) не превышает 20 л в год. Повысить эти показатели можно за счет новых производств, расположенных непосредственно на рынках сбыта. Сейчас эта проблема также решается. Так, "Балтика" строит заводы в Самаре и в Хабаровске. "Очаково" уже успело открыть филиал в Краснодаре и теперь работает над аналогичным проектом в Пензе. Собирается строить пивзавод в Новосибирске "Красный Восток".

Таким образом, если региональная экспансия пройдет успешно и пивовары сумеют решить проблемы с сырьем, темпы роста отрасли сохранятся. Так, по словам коммерческого директора завода "Браво" Евгения Трухина, по итогам 2002 года рост объемов отрасли составит 18-20%.

Правда, на "Балтике" дают куда менее оптимистичный прогноз — прирост составит всего 12%. Приблизительно такие же показатели приводят и в Союзе пивоваров.

Остается добавить, что эти прогнозы справедливы лишь при сохранении нынешних условий функционирования рынка — системы налогообложения, правил рекламы и торговли. Между тем сейчас в Госдуме обсуждается ряд законодательных инициатив по ограничению пивной рекламы в электронных СМИ и отнесению пива крепостью более 8° к алкогольным напиткам.

Если эти законопроекты будут одобрены, ситуация на рынке решительно изменится. И тогда говорить надо будет уже не о сохранении темпов роста, а о выживании отрасли. Правда, эксперты утверждают, что до этого не дойдет. Противостояние пивоваров с главным санитарным врачом дало лоббистам отрасли бесценный опыт борьбы с неугодными для пивной промышленности законами и ведомственными актами.

Ну а кроме того, как справедливо заметили в одной компании, "не забывайте, что пивной столицей России является не Москва, а Питер".

ЕКАТЕРИНА ИГНАТОВА; РОМАН ОВЧИННИКОВ, Санкт-Петербург