Мониторинг / макроэкономика

Фото: Олег Харсеев, Коммерсантъ / купить фото

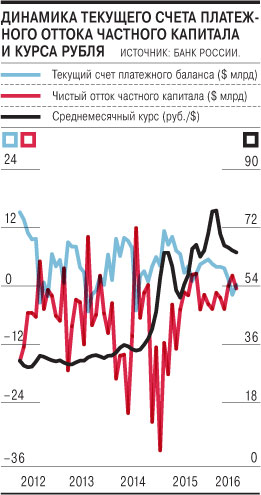

В январе--июле 2016 года положительное сальдо текущего счета платежного баланса РФ составило $16,4 млрд, сообщил вчера Банк России. По сравнению с соответствующим периодом 2015 года этот показатель сократился на 68%. Это объясняется сильным сжатием торгового профицита из-за ускоренного сокращения экспорта (цены на сырье в 2016 году ниже прошлогодних) на фоне стабилизации темпов падения импорта. Компенсировало сжатие профицита текущего счета уменьшение дефицита баланса услуг, оплаты труда и инвестиционных доходов.

Оценка ЦБ свидетельствует об улучшении состояния текущего счета, сальдо которого в июле снова стало положительным ($0,3 млрд), после того как в июне оно оказалось отрицательным (минус $1,7 млрд). В то же время чистый отток частного капитала в январе--июле составил $10,5 млрд, что указывает на возвращение оттока на уровне $0,4 млрд в июле после притока в $2,2 млрд в июне. "В отличие от соответствующего периода 2015 года, когда определяющим компонентом чистого вывоза было погашение внешних обязательств, в текущем году наблюдается некоторая активизация спроса прочих секторов (нефинансовых компаний.— "Ъ") экономики на внешние активы",— поясняют в ЦБ.

Статистика ЦБ показывала, что иностранные активы российских компаний за первое полугодие 2016 года увеличились на $1,3 млрд (за январь--июнь 2015 года сократились на $6,7 млрд). Рост объясняется вывозом капитала нефинансовыми компаниями — банки сокращали иностранные активы, в том числе погашая долг перед ЦБ. По мнению Дмитрия Полевого из банка ING, возвращение баланса текущего счета к положительным значениям в июле объясняет относительную стабильность курса рубля на фоне снижения нефтяных цен. "Мы ожидаем сбалансированного платежного баланса в ближайшие месяцы и не видим оснований для резких колебаний курса рубля при отсутствии заметных изменений цены нефти или других внешних факторов",— отмечает он. "К снижению курса рубля может привести формирование бюджетного дефицита, финансируемого за счет расходования средств Резервного фонда и, соответственно, профицита ликвидности в банковском секторе. В случае формирования негативных курсовых ожиданий имеющиеся у банков рублевые ресурсы могут быть направлены на валютный рынок",— отмечается в мониторинге РАНХиГС, ИЭП и ВАВТ.