|

"Быки" съели дивиденды |

Сегодняшняя ситуация с выплатами дивидендов акционерными обществами прямо противоположна прошлогодней. По итогам 2000 года российские компании значительно увеличили свою прибыль. А по предварительным оценкам 2001 года, большинство компаний либо существенно сократило прибыль, либо потерпело убытки. 2000 год фактически был годом разочарования инвесторов — cтоимость большинства акций российских эмитентов упала. Вместе с тем в 2001 году оптимистические ожидания вполне оправдались, российские фондовые индексы фактически удвоились, а котировки некоторых акций выросли многократно. Рост продолжается и по сей день.

Такая ситуация привела к тому, что дивидендная привлекательность ценных бумаг российских эмитентов значительно снизилась. Если в прошлом году доход на привилегированную акцию у многих из них составлял более 15%, то в этом году это скорее исключение из правил. Для большинства бумаг дивиденды составляют менее 10% от их нынешней курсовой стоимости. Впрочем, учитывая, что выплата дивидендов по префакциям обычно производится не позднее августа, нынешняя доходность даже превышает доходность гособлигаций с аналогичным сроком обращения. Для обыкновенных акций ситуация почти не изменилась — доход составляет преимущественно 1,5-3%. Впрочем, покупатели обыкновенных акций, как правило, и рассчитывают не на большие дивиденды, а на рост курсовой стоимости.

|

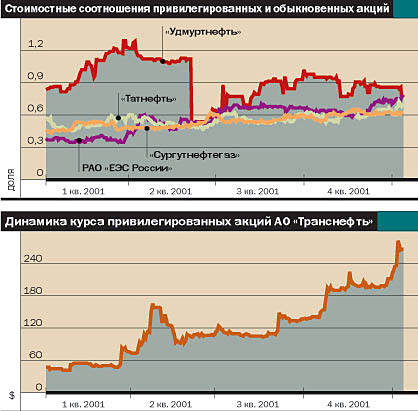

Как и в прошлом году, лидерами стали ценные бумаги энергетических и телекоммуникационных компаний. В числе лидеров остаются и префакции "Удмуртнефти", стабильно выплачивающей высокие дивиденды. Вместе с тем дивиденды на акции других нефтяных компаний разочаровали. Прогнозируемый доход заметно отстает от дохода в телекоммуникационных и энергетических компаниях. Однако это связано и с курсовым ростом привилегированных акций "нефтянки" (см. график 1). В 2000 году отношение курсовой стоимости префакций и обыкновенных акций у нефтяных компаний (за исключением разве что ЛУКОЙЛа и "Удмуртнефти") было заметно ниже 50%. Сейчас же оно нередко превышает 60%. Вместе с тем нефтяные компании заметно сократили и чистую прибыль. Например, у "Сахалинморнефтегаза" за три квартала 2001 года она упала вдвое.

Среди нефтяных компаний наметилась тенденция к избавлению от "привилегий". В минувшем году ЛУКОЙЛ конвертировал все свои привилегированные акции в обыкновенные, сократив тем самым расходы на дивиденды. Аналогичные слухи ходили и по поводу акций "Сургутнефтегаза", однако до сих пор они не находили подтверждения. Тюменская нефтяная компания решила вопрос глобально. В настоящее время она стремительно поглощает дочерние предприятия, конвертируя все их акции (и обыкновенные, и привилегированные) в собственные обыкновенные. Нефтяные компании пользуются вполне законными средствами экономии на дивидендах. В уставе "Сургутнефтегаза" (как, впрочем, и у многих других российских приватизированных компаний — см. таблицу) записано, что дивиденды на префакции выплачиваются из расчета 10% чистой прибыли на 25% акций. Таким образом, в случае уменьшения количества префакций уменьшается и доля чистой прибыли, пускаемой на дивиденды.

Несмотря на снижение дивидендного дохода на акцию итоги года можно считать вполне удовлетворительными (в том числе с учетом стремительного роста котировок). Самое главное, что российские компании стремятся быть все более цивилизованными. И дивидендные выплаты из года в год привлекают инвесторов. Прежде всего институциональных (паевых и пенсионных фондов), которые заинтересованы пусть и в невысоком, но стабильном доходе.

Пока подавляющее большинство эмитентов ограничивается выплатами дивидендов раз в год. Однако нередко компании начинают выплачивать промежуточные дивиденды, причем они могут быть внешне никак не привязаны к финансовым результатам компании. Так, "Сибнефть" летом прошлого года объявила о выплатах дивидендов по итогам третьего квартала в сумме, которая превышала чистую неконсолидированную прибыль компании. С одной стороны, высокие выплаты могут привлечь инвесторов. С другой стороны, скорее всего это будут краткосрочные вложения, так как при невозможности прогнозировать действия менеджеров в выигрыше будут оставаться инсайдеры.

ДМИТРИЙ ЛАДЫГИН

Дивидендная привлекательность ценных бумаг