Профицит мощностей на энергорынке России будет в ближайшие годы сокращаться за счет завершения строительства новых электростанций и вывода старых объектов, предполагает АКРА в своем первом отраслевом прогнозе. Избыток мощности перестанет давить на цены на оптовом рынке, а общая стоимость электроэнергии для промышленности будет увеличиваться на 6,4% в год, то есть выше инфляции. Отраслевые объединения называют еще более жесткие цифры — рост на 10–12%. В результате уже начавшая расти рентабельность генераторов достигнет пика в ближайшие три года, но после 2020 года снова может упасть.

Рисунок: Виктор Чумачев, Коммерсантъ

Профицит генерирующих мощностей, порожденный последствиями реформы РАО ЕЭС, будет постепенно выправляться в период до 2021 года, следует из прогноза рейтингового агентства АКРА. По его оценкам, к 2021 году темпы роста спроса на рынке электроэнергии догонят предложение. Уже в 2017–2018 годах предложение электроэнергии снизится на 0,4% при росте спроса на 0,1% в первой ценовой зоне (европейская часть РФ и Урал). В результате профицит мощности к 2021 году снизится с 10% до 8%. Сейчас «Сообщество потребителей энергии» оценивает профицит генерирующих мощностей примерно в 20 ГВт.

Сокращение предложения будет вызвано завершением программы строительства новых блоков по договорам поставки мощности (ДПМ) и ускорением вывода старых мощностей. Строительство тепловых мощностей по ДПМ завершено на 90%, новые стройки сосредоточены за пределами рынка — в изолированных зонах Дальнего Востока, Крыма (вошел в рынок только 1 января) и Калининграда. Поэтому в ближайшие семь-десять лет доминировать по новым вводам по ДПМ будет атомная генерация (более 8 ГВт). Но новые энергоблоки АЭС обходятся рынку дороже, чем ТЭС, к 2020–2021 году объем платежей по их ДПМ может достигнуть 300 млрд руб. в год. Ускорится ввод ВИЭ-генерации, которая также поддерживается механизмом ДПМ, но к 2021 году доля ВИЭ в выработке вряд ли превысит 0,5%, считают в АКРА.

Профицит мощностей перестанет давить на цены, что в 2017–2020 годы добавит 0,3% к их ежегодному росту. Из-за стагнации доходов населения уровень электропотребления в стране (улучшение качества жизни давало до половины его роста в период с 2010 по 2015 годы) будет повышаться медленно: с 2017-го по 2021-й на 0,1% ежегодно.

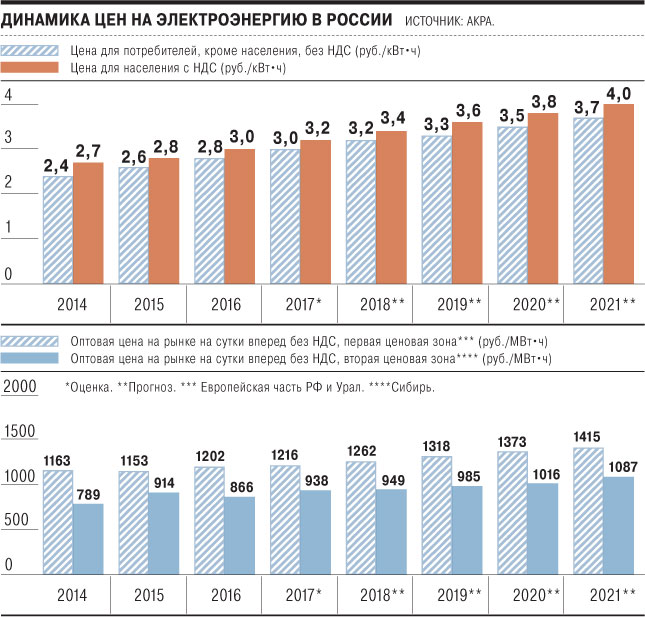

Жесткая политика регулирования цен на электроэнергию, проводимая в последние годы, больше не будет давать результатов, и цены будут расти выше инфляции, считают в АКРА. Правительство решило не отпускать цены вследствие их кратного роста, связанного с реформой РАО «ЕЭС России» и рецессией 2014 года. В 2015 году появился дополнительный фактор сдерживания — переход к активному инфляционному таргетированию. Политика сдерживания цен привела к тому, что в 2012–2016 годы накопленная инфляция составила 51%, а цены на электроэнергию выросли на 34–40% (для разных групп потребителей).

Больше удерживать цены не получится: в 2017–2020 годах стоимость электроэнергии для промышленности будет расти, по версии АКРА, на 6,4% в год. В «Сообществе потребителей энергии» считают, что рост цен на электроэнергию для потребителей (кроме населения) уже в 2017 году достигнет 10–12%.

Инфляционное таргетирование не дает оснований для улучшения финансового положения в электросетевом комплексе. Как посчитали в АКРА, в 2012–2016 годах сетевые тарифы в России в реальном выражении (за вычетом инфляции) упали на 14%, удельные издержки сетевых компаний — на 19%, инвестиции — на 41%. «Потенциал роста эффективности сетевого комплекса сохраняется, но его реализация без увеличения инвестиций все затруднительней»,— отмечается в исследовании. Хотя рентабельность магистральных сетей улучшилась, финансовые показатели распределительных сетей ухудшаются. В «Россетях» отмечают, что доля собственных расходов территориальных сетевых организаций в структуре общего тарифа на электроэнергию составляет менее 30% и в период 2010–2016 годов снизилась на 8%, в то время как доля, относимая к генерации, постоянно растет.

Производители электроэнергии, по мнению АКРА, действительно будут чувствовать себя лучше других участников рынка. Это объясняется завершением обязательств по программе ДПМ и снижением профицита. В целом, в 2016 году EBITDA в секторе генерации увеличилась до 24% (в 2008–2012 годах 11–15), а долговая нагрузка по показателю долг/EBITDA снизилась с 2 на 2014 год до 1,4. В 2017–2020 годах высокие показатели рентабельности сохранятся, но с 2020 по 2025 год платежи по ДПМ завершатся, и рентабельность в секторе генерации может вернуться к уровню 12–15%, говорится в исследовании.