Переукрепление рубля

Укрепление рубля сделало его весьма дорогой валютой. Но вряд ли сила рубля будет долгой.

Фото: Сергей Бобылев, Коммерсантъ / купить фото

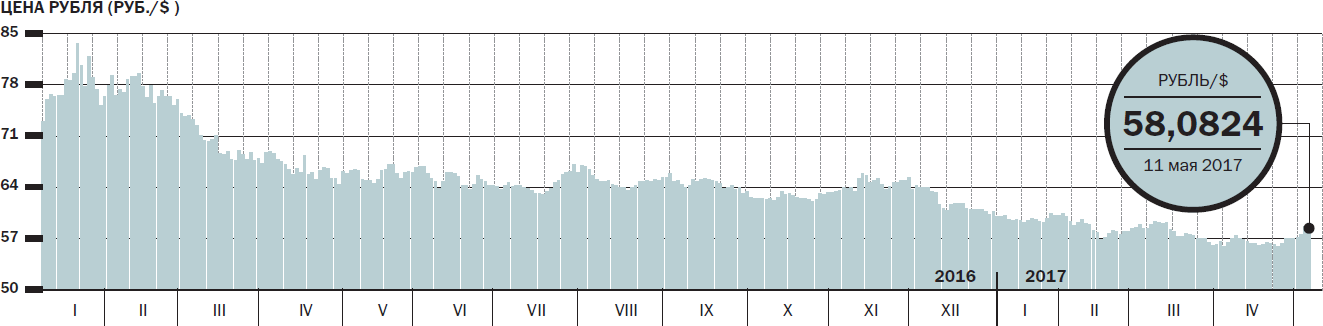

Российский рубль стал чуть ли не самой крепкой валютой в мире, по крайней мере в этом году. По данным Банка международных расчетов (BIS), Россия по итогам первого квартала 2017 года стала одним из лидеров мирового рейтинга роста реального эффективного валютного курса (это обменный курс рубля с поправкой на соотношение темпов инфляции в России и в странах — основных внешнеторговых партнерах). Девальвация, стартовавшая во втором полугодии 2014 года, когда Россия подпала под западные санкции и началось падение цен на нефть, практически сошла на нет.

По данным того же BIS, реальный эффективный курс рубля сейчас слабее уровня июня 2014 года всего на 11,6% (номинальный эффективный курс, не учитывающий инфляцию, слабее на 28,3%). В итоге даже если считать с лета 2014-го, рубль к маю 2017-го оказался крепче таких весьма приличных валют, как британский фунт или канадский доллар, не говоря уже о валютах многих развивающихся стран.

Министр финансов Антон Силуанов еще в начале года заявлял, что рубль переукреплен на 10-12%. Ударом по экономике называл курс 57 руб./$ министр сельского хозяйства Александр Ткачев. Переукрепленным теперь считает рубль и министр экономического развития Максим Орешкин. По его мнению, если текущий тренд роста импорта продолжится, это может привести к ослаблению рубля уже летом.

Все за рубль

Объяснение впечатляющего роста рубля за последние месяцы есть. Во-первых, на курс традиционно влияет сезонность — платежный баланс наиболее сильный в первом квартале года. К лету ситуация ухудшается — возрастает спрос на туристические поездки за границу. Российские компании выплачивают больше дивидендов во втором-третьем кварталах, в том числе и нерезидентам. Кроме того, сезонно вырастет импорт.

Другой фактор — политика ЦБ. Только в середине марта 2017 года после многомесячной паузы ЦБ начал цикл снижения ставки, опустив ее с 10% до 9,75%, а потом, в конце апреля, до 9,25%. Высочайшая ставка, учитывая то, что годовая инфляция снизилась до небывалых за всю новейшую историю уровней — прирост индекса потребительских цен в марте упал до 4,3% год к году (целевой уровень ЦБ на 2017 год — 4%). Доходность по облигациям при такой высокой ставке с лихвой перекрывает инфляцию.

Разница по рублевым и валютным ставкам позволила спекулянтам играть в керри-трейд — занимать в валюте по низкой ставке и перекладывать в рублевые инструменты (в гособлигации ОФЗ или корпоративные облигации) с высокой ставкой. Из анализа платежного баланса и данных об изменении резервов ЦБ следует, что так оно и происходит — идет значительный приток портфельных инвестиций нерезидентов на вторичный рынок ОФЗ, по $1,5-2 млрд ежемесячно.

Существенную поддержку рублю оказала и нефть. 9 мая баррель Brent торговался на уровне $49,5, что на 14% выше его цены год назад. Так как две трети российского экспорта нефтегазовые, повышение цены на нефть означает дополнительный приток валюты. Впрочем, нефтяной фактор постепенно сходит на нет: цены уже не такие высокие, как в начале года. И это уже способствует ослаблению рубля.

Что дальше?

Переукрепленность рубля вряд ли продлится долго. Почти все факторы, работавшие на укрепление в начале года, либо временны (сезонность платежного баланса), либо неустойчивы (настроение иностранных инвесторов, цена на нефть), либо имеют негативные побочные эффекты для экономики (политика ЦБ).

Слишком высокая ставка ЦБ приводит к кредитному сжатию, а значит, к падению совокупного спроса, банкротству заемщиков и проблемам в банковском секторе, охлаждая и без того ослабленную кризисом экономику.

Сам по себе слишком крепкий рубль для экономики не особо полезен. В теории рост курса национальной валюты не должен заметно превышать рост производительности труда. В прошлом году в промышленности производительность труда выросла на 3,6%, а в обрабатывающей промышленности, на конкурентоспособность которой в наибольшей степени влияет валютный курс, всего на 2,8%. Так что и с этой точки зрения текущее укрепление выглядит чрезмерным: повышая трудовые издержки, снижает конкурентоспособность российской экономики.

Катализатором разворота динамики курса может быть целый комплекс событий: снижение процентного диспаритета из-за роста ставки ФРС и/или снижения ставки ЦБ, шоки на международных рынках капитала, возобновившиеся политические риски, падение цен на нефть. Может сыграть один фактор, а может и их сочетание.

Заокеанский фактор

Может вступить в силу нетипичный внешний фактор — анонсированная президентом США Дональдом Трампом налоговая реформа.

В самом свежем варианте документа, представленном в конце апреля секретарем Казначейства США Стивеном Мнучином и главой Национального совета по экономике Гэри Коном, предполагается снижение корпоративного налога с 35% до 15% и введение "территориальной налоговой системы" для выравнивания конкурентных позиций американских компаний. Под "территориальной налоговой системой" понимается, что американские компании не будут платить налог на доходы, полученные за пределами США, что делает их сейчас глобально неконкурентоспособными.

Введение такой налоговой системы будет стимулировать американский экспорт и дестимулировать импорт. В результате ее принятия следует ожидать роста курса доллара. Впрочем, пока каких-то подробностей относительно "территориальной налоговой системы" нет, соответственно, количественные оценки ее воздействия на курс доллара, а косвенно и на пару доллар/рубль затруднены.

Зато менее туманны перспективы у другой налоговой инициативы, которая станет благотворной для американской валюты. В проекте реформы предполагается введение однократного льготного налога на репатриацию доходов американских компаний, полученных за пределами США. Ставка налога на репатриацию в плане реформы не указана, Мнучин лишь упомянул, что она будет "очень конкурентоспособной и вернет в США триллионы долларов". Однако ранее республиканцы обещали десятипроцентную ставку (вместо обычной корпоративной — в 35%).

Исторические прецеденты такого налога есть. В конце 2004 года были введены временные налоговые каникулы для репатриации капиталов из иностранных юрисдикций по ставке налога в 5,25%. В результате приток капитала в США составил $362 млрд, а доллар из-за этого притока в 2005-2006 годах подорожал к валютам стран — торговых партнеров на 6%. Сейчас объем капиталов американских компаний за пределами США в разы больше, чем в 2004 году, поэтому и объемы репатриации могут быть выше, как и рост доллара к другим валютам, в том числе и к российскому рублю.