|

Россия — родина гигантов |

|

Источник роста

В минувшем году — впервые в истории — стремительный рост капитализации российских компаний шел на фоне переходящей в падение стагнации на западных рынках и перманентных кризисов в развивающихся странах. Лишь в середине лета российский фондовый рынок недолго следовал общемировой тенденции. Объяснить это можно тем, что, несмотря на впечатляющий рост капитализации, российские компании по-прежнему недооценены в сравнении со своими зарубежными аналогами. Отношение капитализации компании к годовому объему продаж в среднем по 200 крупнейшим составляет 0,64. Иными словами, инвесторы готовы платить за компанию в 1,5 раза меньше объема ее годовой выручки. Между тем в странах Запада даже на фоне последнего падения фондовых рынков этот показатель составляет 1-3, а нередко превышает 10. То есть западные инвесторы готовы платить за свои предприятия объем их выручки за несколько лет.

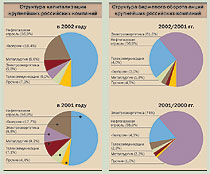

Рост объема российского рынка произошел в основном за счет увеличения капитализации компаний, находящихся в верхней части таблицы. Если в прошлом году на капитализацию компаний первой десятки приходилось 76% рынка, то в этом году этот показатель поднялся до 80%. Планка отсечения для попадания в список крупнейших предприятий поднялась выше $8 млн. Год назад она находилась на уровне $7 млн.

"Газпром" сохранил лидирующие позиции, увеличив свою стоимость на $9 млрд — до $23 млрд. На второе место вышел ЮКОС, обогнав прежних призеров "Сургутнефтегаз" и ЛУКОЙЛ, занявших соответственно третье и четвертое места. При этом капитализация "Газпрома" и ЮКОСа различается всего на 10%, что в связи с колебаниями котировок акций приводит последние полгода к частой смене лидера. Пятерку рекордсменов замыкает "Сибнефть", увеличившая капитализацию за год почти в четыре раза. В десятку лидеров вошел Сбербанк России, капитализация которого выросла более чем в шесть раз, превысив $3,2 млрд и сравнявшись тем самым с его собственным капиталом.

Стремительный рост рынка позволил российским компаниям перейти в новое качество. В этом году сразу четыре компании ("Газпром", ЮКОС, ЛУКОЙЛ, "Сургутнефтегаз") после пятилетнего перерыва вошли в список 500 крупнейших по капитализации компаний мира. Кроме того, российские компании заняли восемь первых мест в списке 100 крупнейших компаний стран Восточной Европы (см. "Коммерсантъ-Деньги" #17-18 от 15 мая 2002 года).

Показательно, что резко прибавила в весе половина компаний из прошлогоднего списка наименее оцененных инвесторами. Так, капитализация "Уфанефтехима", "Салаватнефтеоргсинтеза", Выксунского метзавода, "Тольятти-азота" и других выросла в четыре-семь раз. Среди рекордсменов по росту капитализации следует отметить Ульяновский автозавод, который даже обогнал ГАЗ, подорожав за 12 месяцев почти в 20 раз. Лидерами роста оказались и акции "Бурятзолота". Ценные бумаги компании фактически обращаются только за пределами России (в виде ADR). Возросший за последние полгода интерес к золоту подстегнул иностранных инвесторов к покупке ценных бумаг золотодобывающих предприятий, среди которых оказалось и российское.

Финансовая запруда

Стремительный рост капитализации не сопровождался столь же внушительными успехами в производственной деятельности компаний. Напротив, лишь у небольшого числа компаний финансовые показатели по итогам минувшего года заметно улучшились по сравнению с 2000 годом. В первую очередь это касается компаний мобильной связи (МТС и "Вымпелком"), пищевой промышленности ("Балтика", "Вимм-Билль-Данн") и Сбербанка РФ. В расширении же масштабов деятельности большинства нефтегазовых компаний ("Газпром", ЛУКОЙЛ, "Сургутнефтегаз") и металлургических предприятий ("Норильский никель", "Северсталь") произошла приостановка. В результате суммарная выручка 200 крупнейших компаний фактически не изменилась, оставшись на уровне около $120 млрд. При этом совокупная чистая прибыль уменьшилась почти в два раза — до 15 млрд. Стремительный рост прибыли у некоторых компаний зачастую вызван либо консолидацией бизнеса ("Сибнефть"), либо проведением эксклюзивных сделок (РАО "ЕЭС России").

Тем более отрадно, что снижение чистой прибыли почти не отразилось на желании компаний выплачивать дивиденды. В большинстве случаев они сохранились на прошлогоднем уровне и даже слегка подросли. Некоторые эмитенты, например АвтоВАЗ, впервые за много лет выплатили существенные дивиденды по акциям. Впрочем, пока у подавляющего большинства компаний дивидендная политика непрозрачна. В уставах еще сохранились с приватизационных времен 10% от чистой прибыли, однако прогнозировать выплаты дивидендов довольно сложно. Порой они происходят внезапно. В частности, "Сибнефть" и ЮКОС, повинуясь каким-то неведомым порывам, выплатили гигантские дивиденды в середине года, а по итогам года оставили их на прежнем уровне. Фактически не осталось компаний, которые практиковали бы регулярную выплату промежуточных дивидендов — раз в полугодие или ежеквартально.

В мутной воде

В целом благоприятные изменения на российском фондовом рынке происходили на фоне продолжающихся реструктуризаций целых отраслей — и в первую очередь энергетики. Столь масштабное мероприятие будет продолжаться еще несколько лет, однако основы его закладываются в настоящее время. И потенциальные потребители на протяжении последних месяцев активно вкладывали средства в энергокомпании, чтобы в дальнейшем хотя бы отчасти контролировать генерирующие мощности. Одна из немногих независимых энергокомпаний — "Иркутскэнерго" уже фактически поделена между главными потребителями — "Русалом" и СУАЛом, и теперь они спокойно могут формировать выгодные тарифы для собственного энергоемкого производства. Вместе с тем в свободном обращении осталось не так много акций, что отрицательно сказалось и на ликвидности ценных бумаг компании, и на ее капитализации.

ЮКОС приобрел блокирующие пакеты акций "Томскэнерго", "Белгородэнерго", "Кубаньэнерго". ИК "Ренессанс Капитал" управляет большим пакетом акций "Кузбассэнерго", СУАЛ нацелился на мощности "Свердловэнерго". В энергетических предприятиях Пермской, Волгоградской, Нижегородской областей и Республики Коми, несомненно, заинтересован ЛУКОЙЛ. Вместе с тем инвесторы проявляют повышенный интерес и к генерирующим станциям. В результате за последний год капитализация Конаковской ГРЭС выросла на 147%, Костромской ГРЭС — на 112%, Ставропольской ГРЭС — на 107%. Видя такой интерес со стороны потребителей, инвесткомпании опережают события и формируют у себя крупные пакеты различных энергокомпаний, чем оживляют фондовый рынок. ИФК "Метрополь" приобрела крупный пакет "Ульяновскэнерго", "Баринг Восток" владеет блокирующим пакетом "Самарэнерго".

Среди компаний, снизивших свою капитализацию, также широко представлены региональные АО-энерго. "Пермэнерго", "Колэнерго", "Ростовэнерго", "Кубаньэнерго", "Саратовэнерго", "Томскэнерго", "Волгоградэнерго", "Дальэнерго", "Хабаровскэнерго" и другие за 12 месяцев снизили капитализацию на 20-30%. В основном это связано с тем, что реструктуризация в этих регионах выходит на финишную прямую и главные игроки — старые менеджеры и новые собственники — уже сумели договориться о путях преобразования компаний. Пик формирования пакетов акций этих предприятий уже прошел, заказчики ушли с рынка. А вместе с падением спроса снизились и цены. Однако там, где борьба еще не окончилась и еще остались акции в свободном обращении, можно ожидать всплеска котировок.

Если реструктуризация энергетики продлится еще довольно долго, то консолидация региональных компаний связи подходит к концу. И в течение ближайшего года (возможно, и раньше) будет полностью завершено образование семи укрупненных региональных компаний.

Успешно завершился и еще один масштабный проект по преобразованию компании. В середине лета закончился обмен акций РАО "Норильский никель" на ценные бумаги ГМК "Норильский никель". Несмотря на сопротивление ФКЦБ, горно-рудная компания завершила консолидацию. В результате сложная система перекрестного владения акциями была ликвидирована, и компания стала более прозрачной для инвесторов.

Другие берега

Объем торгов на ведущих российских биржах вырос в 1,7 раза, причем в основном за счет торговли наиболее ликвидными акциями (РАО "ЕЭС России", ЛУКОЙЛа, "Сургутнефтегаза", Сбербанка, ЮКОСа, "Ростелекома" и "Мосэнерго") на ММВБ. Это вполне соизмеримо с ростом капитализации компаний. Таким образом, существенного подъема активности на российском организованном рынке не произошло, чего не скажешь про зарубежный рынок. Спрос на российские ценные бумаги предъявляют в основном иностранные инвесторы, и им удобнее торговать не в России, а у себя. В итоге объемы торгов депозитарными расписками на российские ценные бумаги (ADR и GDR) на западных биржах, в первую очередь на Лондонской фондовой бирже, зачастую превосходят объемы торгов на российских площадках. Для повышения ликвидности российские инвестиционные компании — ради своих иностранных клиентов — стремятся вывести торговлю акциями за рубеж. Активность здесь проявляет Объединенная финансовая группа, которая в настоящее время работает над выпуском глобальных депозитарных расписок (GDR) на акции Сбербанка и "Башнефти".

Впрочем, и сами эмитенты видят, что инвестиции проще получить на Западе. Поэтому особой популярностью сейчас пользуется реализация программ по выпуску ADR третьего уровня. В начале года на Нью-Йоркскую биржу вышла компания "Вимм-Билль-Данн — продукты питания". Несмотря на дороговизну, трудоемкость и длительность этого процесса, к нему подключаются все новые компании. В разной стадии готовности находятся программы еще десятка компаний, среди которых ТНК, ЮКОС, концерн "Калина", "Уралсвязьинформ", МГТС и другие.

Однако весной этого года появилась первая ласточка российского первоначального публичного размещения акций (IPO). С большой помпой была размещена допэмиссия РБК "Информационные технологии". По итогам размещения капитализация компании, занимающейся информационным бизнесом, превысила $100 млн — результат, недостижимый для многих более крупных в финансовом и производственном отношении компаний. Многие инвесткомпании и банки постарались "засветиться" на этом IPO, вероятно надеясь на приток новых клиентов. Ежедневные объемы торгов превышали $1 млн, что и для "голубых фишек" российского производства является достойным результатом. Однако, похоже, эйфория прошла значительно быстрее, чем знаменитый взлет NASDAQ в США. Уже спустя три месяца акции котируются в 1,5 раза дешевле, чем при первичном размещении, а ежедневные объемы торгов не превышают $40 тыс.

Цена прозрачности

Одна из главных проблем публичных компаний — необходимость постоянного поддержания информационной открытости. А это для российских эмитентов не всегда посильная задача, ведь даже обязательную квартальную отчетность в ФКЦБ они сдают нередко с многомесячным опозданием. Активная работа на западных рынках заставляет компании идти на беспрецедентное раскрытие информации об акционерах. При размещении ADR третьего уровня этого требуют нормативные документы американской Комиссии по ценным бумагам (SEC). Перед выходом на Нью-Йоркскую фондовую биржу "Вимм-Билль-Данн" даже сообщил, что в числе его собственников есть человек с криминальным прошлым. Такой ход не только не отвратил потенциальных инвесторов, но скорее повысил доверие к компании. Летом в рамках предстоящих размещений депозитарных расписок на западных биржах на подобные шаги пошли нефтяные компании ЮКОС и ЛУКОЙЛ. В результате выяснилось, что главы компаний Михаил Ходорковский и Вагит Алекперов по сумме принадлежащих им акций являются первыми официальными российскими долларовыми миллиардерами. Миллиардерами стали и еще несколько менеджеров этих компаний.

Повышение финансовой прозрачности, работа с потенциальными инвесторами — все это благотворно отражается на стоимости компаний. Лучше всего это видно по двум компаниям — ЮКОСу и "Сибнефти". Они сохраняют высокие темпы роста капитализации. Политика разумной открытости перед инвесторами (прежде всего иностранными), регулярная публикация отчетов по западным стандартам, активный PR в совокупности с поддержкой со стороны инвестиционных компаний позволили резко увеличить их стоимость. На Лондонской бирже объем торгов акциями ЮКОСа отстает лишь от акций ЛУКОЙЛа. А в конце прошлого года ЮКОСу удалось продать 1% акций одному американскому пенсионному фонду. Аналогичный пакет реализовала иностранным инвесторам "Сибнефть" в начале этого года.

Вместе с тем наметился хотя и слабый, но все же видимый перелом — ряд компаний выпускают регулярную отчетность по международным стандартам (МСФО) GAAP или IAS. Прежде всего это нефтяные компании, активно кредитующиеся на Западе. В настоящее время они выпускают ежегодную отчетность, но ЛУКОЙЛ, ЮКОС, "Сибнефть" и "Газпром" уже объявили о переходе в скором времени к ежеквартальной отчетности. Впрочем, довольно скоро, меньше чем через год-два, такая же участь в обязательном порядке ожидает большинство российских эмитентов, которые захотят видеть свои акции на российских биржах. В планах ФКЦБ — перевод с 2004 года на отчетность по международным стандартам профучастников фондового рынка, а впоследствии и эмитентов, которые хотят видеть свои ценные бумаги на российских биржах (см. "Коммерсантъ-Деньги" #24 от 26 июня 2002 года).

ДМИТРИЙ ЛАДЫГИН

ТАБЛИЦА 1: 200 крупнейших компаний России

ТАБЛИЦА 2: Наиболее оцененные инвесторами компании

ТАБЛИЦА 3: Наименее оцененные инвесторами компании

ТАБЛИЦА 4: Самые прибыльные компании

ТАБЛИЦА 5: Самые убыточные компании

ТАБЛИЦА 6: Наиболее ликвидные компании

ТАБЛИЦА 7: Наиболее щедрые компании

ТАБЛИЦА 8: Наиболее динамичные компании

ТАБЛИЦА 9: Наиболее рентабельные компании

|