|

Миссионеры для пенсионеров |

|

Негосударственный пенсионный фонд (НПФ) ИНГ на прошлой неделе официально объявил о своем выходе на российский рынок. Между тем новая компания получила лицензию еще полгода назад. Все это время иностранцы прощупывали рынок, искали потенциальных клиентов и оценивали возможности. В связи с этим странно выглядят скромные стартовые данные фонда: уставное имущество, то есть средства учредителей, составляют всего 1,5 млн рублей. Однако, скорее всего, это ненадолго.

Ведь этот НПФ имеет крайне амбициозные планы. И если он начнет претворять их в жизнь, то стоящая за ним мощная финансовая группа, давно играющая на мировом пенсионном рынке, не обделит его деньгами. В Европе пенсионные фонды ING входят в число лидеров этого рынка, того же группа ждет и от своего российского НПФ.

Он уже ведет переговоры о сотрудничестве не только с российскими представительствами иностранных компаний, которые являются его потенциальными клиентами "по умолчанию", но и с крупнейшими российскими холдингами. И это несмотря на то, что у многих из них есть свои, и достаточно крупные, НПФ. Едва появившись на рынке, новый игрок уже заявил о намерении развивать филиальную сеть. Это нужно, чтобы занять выгодные позиции на рынке накопительного страхования, поскольку у отечественных НПФ для этого нет ни опыта, ни денег. Скорее всего, ИНГ будет создавать филиальную сеть, скупая мелкие российские фонды из регионов. По крайней мере, некоторые из них рассказали "Деньгам", что ИНГ уже делает им предложения, "от которых невозможно отказаться".

Напрашивается вывод о том, что иностранцы видят в новой пенсионной системе нашей страны настолько мощный потенциал, что за стремление быть здесь лидерами готовы платить весьма дорого. А если так, то ИНГ — это лишь первая ласточка. Тем более что любому бизнесу такого рода всегда нужны свежие ресурсы, а ситуация на мировом пенсионном рынке в последнее время ощутимо ухудшается.

Игра на понижение пенсии

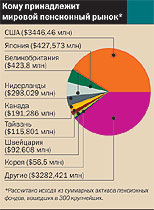

Согласно исследованиям консалтинговой компании Watson Wyatt, активы мирового пенсионного рынка в прошлом году снизились на 12%. Активы 300 крупнейших пенсионных фондов мира на момент исследования составляли $5,43 трлн, в то время как в 2000 году — $6,17 трлн. Падение было тем более ощутимо, что еще в конце 2000 года рынок стремительно рос.

Основная причина происходящего — зависимость пенсионной индустрии от поведения фондового рынка, который взял курс на снижение. "Приток денежных средств был недостаточен, чтобы восполнить отрицательную инвестиционную доходность",— объясняет глава управляющей компании "Паллада Эссет Менеджмент" Элизабет Хиберт. Так, активы американских фондов, на долю которых приходится 63% объемов мирового пенсионного рынка, сократились на 15%. Снижение активов японских фондов, которые тоже входят в число лидеров пенсионного рынка, было еще большим — 23%. Британские пенсионные фонды оказались более устойчивыми: они потеряли 8%.

Такое резкое сокращение активов пенсионных фондов напрямую связано с падением фондовых рынков названных стран. "Фонды этих стран традиционно тяготеют к вложениям в акции,— говорит региональный менеджер ИНГ по странам СНГ Хендрик тен Бош.— Падение местных рынков акций не могло не повлиять на финансовое положение пенсионных фондов и их рейтинги". И хотя фонды США, Великобритании и Японии по-прежнему лидируют в рейтингах, их отрыв от фондов других стран становится все меньшим. В этом году темпы падения фондовых рынков перечисленных государств только увеличились, и по его итогам можно ожидать серьезных перестановок в рейтингах.

Впрочем, уже в прошлом году здесь появилось много новичков. Так, в числе крупнейших пенсионных фондов впервые оказались швейцарские и норвежские фонды. В мировом TOP-100 появились фонды развивающихся стран, которые еще недавно были аутсайдерами рейтингов. Их активы очень заметно прибавили в стоимости. К примеру, аналитиков удивило появление в TOP-10 тайваньского фонда Postal Savings Fund. По сравнению с 2000 годом его активы выросли на 20% — на местном фондовом рынке весь прошлый год наблюдался рост. Почти 60% средств фонда было размещено в краткосрочные сберегательные депозиты, что позволило зафиксировать "быструю" прибыль. Схожие результаты показал и другой тайваньский фонд — Labour Insurance Fund, активы которого выросли на 30%. Корейский National Pension поднялся с 36-го места на 18-е. Сингапурский Central Provident Fund передвинулся с 30-го на 23-е место. Заметно продвинулись и бразильские фонды.

На фоне активности фондов развивающихся стран еще четче видно снижение доли стран, которые долго считались абсолютными лидерами пенсионного рынка. В TOP-300 становится все меньше американских и японских фондов. При этом, по мнению начальника отдела развития клиентских отношений фонда "Резерв-Инвест" Ильи Прибылова, корпоративные скандалы сильно подорвали имидж американских пенсионных фондов, прежде считавшихся стабильными, с низкой степенью риска. При этом влияние "кризисных" американских пенсионных фондов на мировую пенсионную индустрию остается сильным, что снижает показатели и повышает риски всей системы в целом. И по мнению руководителя департамента инвестиционного консалтинга Watson Wyatt Роджера Урвина, в нынешнем году ситуация еще более осложнится.

Все это вполне может обернуться для западных пенсионных фондов кризисом. Показательна ситуация на американском рынке. По мнению агентства S & P, наибольшие проблемы возникнут у фондов, применяющих схемы фиксированных выплат по корпоративным пенсионным счетам. Поскольку активы пенсионных фондов представлены акциями, стоимость которых упала, целый ряд фондов столкнулся с проблемой недофинансирования. По прогнозам Merrill Lynch, до 98% компаний, которые входят в индекс S & P-500 и работают с пенсионными фондами, будут вынуждены решать проблемы недофинансирования фондов за счет собственных средств. А это будет способствовать снижению котировок акций, оказывая отрицательное воздействие на динамику пенсионных резервов. Круг замкнулся.

Окно в Россию

Выходом из этой ситуации для западных фондов может стать изменение инвестиционной политики и снижение внутренних рисков за счет прихода на пенсионные рынки других стран. При этом для интереса иностранцев именно к российскому рынку есть вполне веские причины. Пенсионная реформа в России только начинается, и даже новый игрок может рассчитывать на то, что ему удастся вскоре занять выгодные позиции на рынке.

Этот интерес может подогреть тот факт, что Пенсионный фонд России (ПФР) по объему инвестиций в этом году должен войти в число крупнейших пенсионных фондов мира. Появление крупного игрока, уверенно вкладывающего внутри страны немалые средства, свидетельствует о привлекательности рынка. Трудно сказать, насколько приход на этот рынок иностранных пенсионных фондов будет выгоден для них самих. Но вот отечественной экономике это точно не помешает. Ведь крупные западные фонды обладают богатым опытом долгосрочных инвестиций, а это именно то, чего сейчас не хватает России.

Другое дело, насколько к этому готовы российские НПФ. Их опыт на узком рынке добровольного пенсионного обеспечения пока неутешителен. До сих пор большинству из них не удалось достичь особых успехов ни в привлечении денег, ни в управлении ими. Пока это было не слишком страшно: объемы пенсионных средств невелики. Но с выходом на рынок средств пенсионного страхования риски существенно увеличатся.

"Портфели западных пенсионных фондов, которые показывали лучшую доходность, были диверсифицированы и содержали инвестиции в недвижимость и альтернативные инвестиции",— говорит Элизабет Хиберт. Количество же инструментов, которыми пользуются наши фонды, можно пересчитать по пальцам. Это, естественно, увеличивает риски пенсионной системы.

Наряду с этим наши фонды активно кредитуют своих вкладчиков и учредителей. Это снижает доходность инвестиций и опять же повышает риски: заемщикам выгодны дешевые деньги и для "своих" фонды идут на уступки. В любой стране мира это способно привести к серьезным проблемам. Достаточно вспомнить Enron, пенсионный фонд которого обанкротился из-за обвала акций этой компании (именно в них были размещены пенсионные резервы).

"В течение последних двух лет показатели российского рынка капиталов превосходили другие рынки по доходности,— считает Хендрик тен Бош.— И НПФ развивались в более привлекательной инвестиционной среде, чем американские и английские фонды. Но это ситуация временная".

Правда, основной конкурент иностранных и отечественных пенсионных фондов — ПФР проводит очень консервативную политику, инвестируя в госбумаги. Однако никто не возьмется предсказать, как себя может повести государство через несколько лет.

"Для того чтобы защитить пенсионные деньги от потерь, аналогичных кризису 1998 года, было бы разумно со временем сделать политику ПФР более либеральной",— считает Хендрик тен Бош. Несколько снизить внутренние риски можно было бы, например, инвестируя часть средств за рубежом. Но такая возможность у российских фондов появится не скоро. Закон разрешает вложения на Запад лишь с 2005 года.

ЛИЗА ГОЛИКОВА

Наиболее доходные ПИФы

Наиболее доходные акции

Наиболее доходные корпоративные облигации

Индикаторы

25 крупнейших пенсионных фондов мира

| Место | Название фонда | Страна | Общие активы ($ млн)* |

|---|---|---|---|

| 1 | California Public Employees | США | 143 887 |

| 2 | ABP | Нидерланды | 130 391 |

| 3 | New York State Common | США | 106 091 |

| 4 | Local Government Officials | Япония | 98 705 |

| 5 | California State Teachers | США | 95 553 |

| 6 | Federal Retirement Thrift | США | 93 328 |

| 7 | Postal Savings Fund | Тайвань | 91 043 |

| 8 | Florida State Board | США | 88 514 |

| 9 | General Motors | США | 82 500 |

| 10 | Texas Teachers | США | 75 109 |

| 11 | New York State Teachers | США | 74 915 |

| 12 | National Public Service | Япония | 69 337 |

| 13 | General Electric | США | 68 769 |

| 14 | New Jersey Division | США | 66 691 |

| 15 | Verizon | США | 65 936 |

| 16 | Boeing | США | 57 940 |

| 17 | IBM | США | 56 500 |

| 18 | National Pension | Корея | 56 500 |

| 19 | Wisconsin Investment Board | США | 55 473 |

| 20 | New York City Retirement | США | 54 512 |

| 21 | Lucent Technologies | США | 52 995 |

| 22 | North Carolina | США | 52 575 |

| 23 | Central Provident Fund | Сингапур | 50 799 |

| 24 | Ohio Public Employees | США | 50 459 |

| 25 | Ford Motor | США | 50 000 |