Цена стабильности

Рейтинг

Банковский рынок показывает хорошую динамику: второй квартал подряд уверенно растут активы, продолжается агрессивный прирост розничного кредитного портфеля. Население решило, что пора тратить, а не сберегать. С депозитами сложнее: падение процентных ставок отпугивает вкладчиков. Продолжается и «зачистка» рынка от слабых игроков. Появились первые итоги работы временных администраций в делавших ставку на агрессивный рост «ФК Открытие» и Бинбанке.

Неуверенный рост

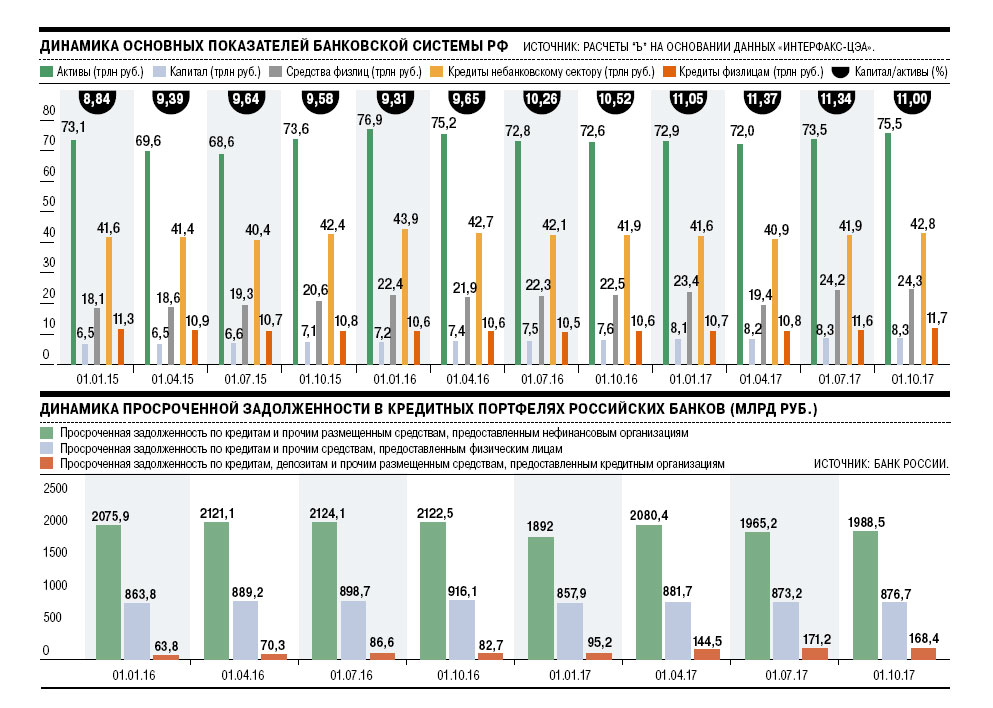

Как следует из данных рейтинга «Интерфакс-ЦЭА», в третьем квартале 2017 года рост активов российской банковской системы составил 2,74%, превысив показатели второго квартала (2,09%), а по сравнению с концом третьего квартала прошлого года активы выросли на 4,09%. Таким образом, второй квартал подряд они показывают неплохой рост после пяти подряд кварталов спада в 2016-м и начале 2017-го. Неплохо росло кредитование небанковских организаций (1,88% за квартал, столько же — за последний год) и довольно бурно — кредитование физических лиц (5,27% за квартал, 9,71% за год).

Банк России рассчитывает показатели банковской системы без учета влияния на них валютного курса и процесса отзыва лицензий и приводит в своих аналитических материалах следующую статистику: рост активов за первые три квартала текущего года — на 5,1%, кредитов нефинансовым организациям — на 2,8%, кредитов физическим лицам — на 8,4%. Также статистика ЦБ показывает замедление роста портфеля кредитов нефинансовым организациям в рублевом выражении (+0,1% за третий квартал против +2,8% за второй).

«Динамика третьего квартала закрепила тенденции, которые в первом полугодии еще не выглядели устойчивыми,— полагает главный управляющий директор Альфа-банка Алексей Чухлов.— В первую очередь речь идет о восстановлении кредитной активности в сегменте розничного кредитования: среднемесячный рост кредитного портфеля в третьем квартале составил 1,4%, и по итогам всего 2017 года рынок может выйти на рост в 10–12%. Корпоративный кредитный портфель стагнировал в последние месяцы, в связи с этим динамика депозитных рынков сейчас в меньшей степени занимает внимание банков — их основные усилия связаны с поиском новых заемщиков и новых возможностей кредитования». При этом он отмечает, что после роста ВВП в 2,5% во втором квартале 2017 года в третьем квартале экономика выросла лишь на 1,8%, а ряд опросов фиксирует снижение инвестиционных планов компаний, что не может не отражаться на кредитной активности.

«Есть тенденции, которые сложились на рынке уже достаточно давно и остаются неизменными. Это сдержанные темпы корпоративного кредитования и чуть более активное кредитование розничное. Мы надеемся, что позитивные макроэкономические сигналы помогут запустить новый инвестиционный цикл и мы увидим его отражение в растущем спросе клиентов на кредитные продукты»,— говорит начальник аналитического управления Нордеа-банка Дмитрий Феденков. Замедление темпов прироста корпоративного кредитного портфеля в третьем квартале относительно второго он объясняет несколькими причинами. «С одной стороны, действует сезонный фактор: в летние месяцы кредитная активность, как правило, снижается. С другой стороны, заметно влияние валютного фактора: за третий квартал рубль укрепился, так что валютная часть портфеля отразилась в рублевой отчетности в меньшем объеме. Еще один фактор — обращение заемщиков к альтернативным источникам финансирования, выпуск облигаций. Как мы видим, данная тенденция продолжила активно развиваться и в четвертом квартале — в частности, за октябрь объем корпоративных размещений превысил 280 млрд руб.»,— говорит банкир.

Аналитики банка «Ак Барс» отмечают оживление на рынке розничного кредитования: уверенно растет ипотека, выше наших ожиданий темпы роста портфеля кредитных карт. Основные факторы, способствующие росту кредитной активности населения,— рост потребления домохозяйств, сформированный отложенный спрос на кредиты, относительно низкий показатель уровня долговой нагрузки за последние три года, рост реальной заработной платы населения. Некоторое замедление темпов роста портфеля кредитов российским нефинансовым организациям они объясняют сезонным снижением ссудной задолженности по портфелю ссуд, предоставленных сегменту малого бизнеса.

Процентные издержки

Еще одна тенденция третьего квартала — прекращение падения ставок по вкладам. После падения в июне средней ставки привлечения по депозитам на срок один-три года в 30 крупнейших банках до уровня 6,4% годовых (еще в январе было 7,4%) ставки пошли вверх и в августе—сентябре вернулись к значениям апреля — мая — в район 6,7% годовых.

На вкладчиков, впрочем, щедрость банкиров особого впечатления не произвела. В третьем квартале 2017 года было зафиксировано снижение объема вкладов физлиц на 0,5% (во втором квартале — рост на 3,9%, в третьем квартале 2016 года — рост на 1,2%).

«Мы видим, что поведенческая модель меняется со сберегательной на потребительскую. Население постепенно отказывается от дальнейшего накопления сбережений, начинает их тратить и даже, наоборот, наращивает долговую нагрузку. Этому процессу способствуют и становящиеся менее привлекательными ставки по депозитам, и существенный отложенный спрос»,— комментирует данные статистики Дмитрий Феденков.

«Снижение темпа прироста вкладов в 2017 году обусловлено в первую очередь снижением ставок по депозитам,— говорит руководитель развития пассивных продуктов Дирекции по развитию розничных продуктов банка „Ак Барс“ Юрий Соколов.— Кроме того, по мере развития прочих финансовых инструментов и финансовой грамотности в целом клиенты начали использовать альтернативные инструменты инвестирования. Среди них — индивидуальный инвестиционный счет, накопительные программы и прочее. Такое эволюционное изменение поведения клиентов закономерно. Вклад становится одним из инструментов управления финансами домохозяйств, но не единственным. Также растет популярность дебетовых карт, которые по доходности сейчас не сильно уступают классическим вкладам».

Алексей Чухлов полагает, что о новом тренде в сегменте частных вкладов говорить пока преждевременно. «В розничном сегменте следует разделять тренды рублевого и валютного привлечения, динамика общих показателей выглядит обманчивой из-за чувствительности рынка к изменениям валютного курса,— замечает он.— Объем валютных депозитов в целом не растет и в третьем квартале 2017 года несколько снизился: доля валютных сбережений населения в банках составляет 22% розничных депозитов. Но прирост рублевых депозитов пока удерживается на уровне 11–12% год к году и не демонстрирует замедления в последние несколько месяцев. Сезонность также играет важную роль: летние месяцы традиционно характеризуются слабым притоком депозитов. Поэтому в целом пока не следует делать однозначного вывода о том, что приток розничных депозитов замедляется».

Упущенная прибыль

В сентябре довольно резко просел капитал российского банковского сектора — сразу на 4,6%, падение за квартал составило 2,9%. Соответствующим образом вела себя и прибыль. Прибыль российских кредитных организаций, по данным Банка России, за первое полугодие 2017 года составила 770 млрд руб., за январь — август — 997 млрд руб., а по итогам сентября рухнула до 675 млрд руб.

ЦБ отмечает, что основное влияние на снижение прибыли банковского сектора оказало «разовое признание отрицательного финансового результата банковских групп, головные организации которых проходят процедуру финансового оздоровления в рамках нового механизма с использованием средств Фонда консолидации банковского сектора и в связи с этим доформировали резервы на возможные потери по проблемным активам». То есть речь идет о масштабных списаниях в рамках санации банковских групп «ФК Открытие» и Бинбанка. Без учета финансового результата этих групп прибыль банковского сектора выросла и составила 1,1 трлн руб., подсчитали в ЦБ. Таким образом, получается, что финансовые проблемы «ФК Открытие» и Бинбанка стоили российской банковской системе 425 млрд руб. прибыли — почти 40% заработанного ею за три квартала. При этом решение о введении в «ФК Открытие» и Бинбанке временных администраций и начале их санации с использованием средств Центробанка коллеги по цеху восприняли достаточно спокойно.

«Сокращение числа банков является здоровым процессом, особенно в условиях, когда экономика не может демонстрировать высокие темпы роста и, по сути, не нуждается в том количестве финансовых посредников, которое работало на рынке в тучные годы,— считает Алексей Чухлов.— Хотя, конечно, усиление доли госбанков, которое происходит на фоне консолидации банковского сектора, не может не вызывать определенное беспокойство у частных банков. По нашему мнению, это может в будущем оказать влияние на ценообразование и, возможно, на взаимоотношения банков с крупными корпоративными клиентами».

«Клиенты, конечно, без особого оптимизма восприняли необходимость введения временной администрации в данных банках,— говорит Дмитрий Феденков.— При этом сам новый механизм финансового оздоровления стал позитивным сигналом рынку и подтвердил, что Банк России является гарантом стабильности в банковском секторе. Банки продолжают функционировать в штатном режиме, финансовый профиль организаций с их переходом под контроль Банка России только усилился, под знамена этих финансовых институтов собираются одни из лучших на рынке управленческих команд».

Можно также отметить, что проблемами отдельных банков и процедурами их финансового оздоровления, вероятно, объясняется и резкий рост еще двух балансовых статей. В третьем квартале примерно на 15%, с 1,56 трлн до 1,79 трлн руб., вырос портфель участия российских банков в дочерних и зависимых обществах; рост на 28% (с 0,9 трлн до 1,15 трлн руб.) наблюдался по графе «Прочее участие в уставных капиталах».

«На наш взгляд, прирост обеих статей носит точечный характер и объясняется главным образом передачей активов Микаила Шишханова и Михаила Гуцериева в РОСТ-банк после решения Банка России о финансовом оздоровлении Бинбанка и РОСТ-банка,— полагает начальник аналитического отдела АО ИК „Ак Барс Финанс“ Елена Василева-Корзюк». О масштабах передачи активов заявляли представители ЦБ в СМИ в сентябре, также, согласно отчетности РОСТ-банка по РСБУ, его инвестиции в дочерние и зависимые организации резко выросли — с 36 млрд руб. на конец 2016 года до 351,3 млрд руб. по итогам девяти месяцев 2017 года. Также можно отметить, что в сентябре была докапитализация «Росгосстраха» на 28 млрд руб., при том, что сумма, предоставленная «Росгосстраху» со стороны его основного акционера — банка «Открытие» — составила 24 млрд руб. Кроме того, банк ВТБ в сентябре увеличил участие в дочерних и зависимых обществах на 28 млрд руб.