В 2017 году в банки и микрофинансовые организации (МФО) стали чаще обращаться клиенты, уже имеющие дефолт по предыдущим займам. И если банки снизили долю одобрения таких заявок, то МФО ее значительно повысили, даже при том, что каждый пятый такой заемщик вновь допускает просрочку по займу свыше 90 дней. Эксперты отмечают, что кредитовать ненадежных заемщиков МФО заставляет нехватка качественных клиентов.

Фото: Виктор Коротаев, Коммерсантъ / купить фото

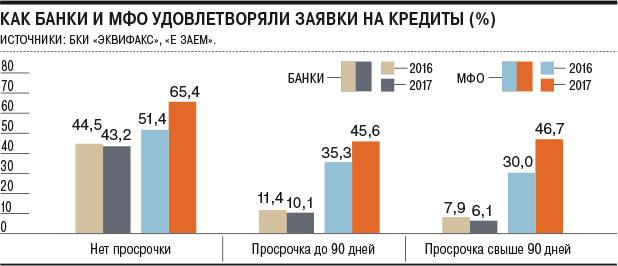

По данным совместного исследования бюро кредитных историй (БКИ) «Эквифакс» и сервиса онлайн-кредитования «Е заем», в 2017 году в банки и МФО стали чаще обращаться клиенты, имеющие по обязательствам просрочку свыше 90 дней. Если в 2016 году доля таких заявок в банках составляла 11,2%, то в 2017-м — уже 13,5%. Еще сильнее выросла их доля в МФО — с 26% до 33,4%. При этом среди заявок, одобренных банками, доля заявок клиентов, имеющих просрочку от 90 дней, составила в прошлом году 2,2%, снизившись по сравнению с 2016 годом на 0,1 процентного пункта. Микрофинансисты, напротив, стали чаще одобрять заявки таких клиентов, их доля выросла до 27,4% против 17,7% годом ранее. Как подсчитало Объединенное кредитное бюро (ОКБ), увеличилась на 4 п. п. и доля клиентов, которые берут новый заем в МФО для частичного или полного погашения предыдущего долга,— до 63,3%.

По словам гендиректора БКИ «Эквифакс» Олега Лагуткина, маржа большинства банков не позволяет им выдавать кредиты клиентам с текущей просроченной более чем на 90 дней задолженностью. Банкиры подтверждают, что уровень дефолтности по сегменту клиентов, имевших ранее глубокие просрочки, настолько высок, что даже максимальные банковские ставки эти потери не перекрывают. «Конечно, бывают исключения из правил, которые может выявить глубокий кредитный анализ, но банкам проще и дешевле отказать, чем изучать личную жизненную ситуацию каждого такого клиента»,— отмечает директор департамента управления рисками «Ренессанс Кредита» Григорий Шабашкевич.

«В результате банки отказывают таким гражданам в кредитовании, и они обращаются за заемными средствами в МФО,— продолжает господин Лагуткин.— МФО, вынужденные работать с подобным потоком клиентов, научились выбирать из них тех, которые в состоянии обслуживать новый заем, несмотря на наличие текущих дефолтных обязательств». «В прошлом году МФО работали в первую очередь с повторными клиентами, так как уже успели накопить большую базу,— поясняет управляющий директор сервиса онлайн-кредитования “Е заем” Светлана Гайдукова.— И даже если у такого клиента есть просрочка, он обычно надежнее нового, поэтому его заявку зачастую можно одобрить». К тому же МФО страхуют риски невозврата, закладывая их в ставку, уточняет она.

Однако эксперты полагают, что кредитование ненадежных клиентов для МФО скорее вынужденная мера. «Хорошие клиенты буквально закончились на рынке, и необходимо искать новые сегменты, в том числе, возможно, за счет дополнительной селекции среди клиентов с просрочкой»,— отмечает господин Лагуткин. При этом высокая доля в портфеле МФО клиентов, уже имеющих просрочку свыше 90 дней, несет в себе существенные риски. По словам главного экономиста «ПФ-Капитала» Евгения Надоршина, номинальный рост зарплат и расходов создает впечатление хорошей экономической ситуации. «МФО боятся упустить благоприятный момент, когда к ним приходят за займами люди с растущими по статистике номинальными зарплатами»,— отмечает он. Однако реальное финансовое положение многих клиентов МФО лучше не становится, и значительное количество заемщиков с номинально растущей зарплатой могут оказаться не в состоянии обслуживать новый заем, заключает господин Надоршин. По данным «Эквифакса», повторный дефолт уже допустили 20,2% заемщиков МФО.