Дешево, но сердито

акции

Из-за угрозы новых западных санкций в отношении России инвесторы не покупают акции российских банков, поэтому они дешевы как никогда — на фоне роста рынка в целом акции банков резко теряют в цене. И это несмотря на то что Сбербанк — крупнейший игрок финансового сектора Мосбиржи — по прогнозам получит рекордную прибыль по итогам года, что обещает высокие дивиденды в следующем сезоне. Впрочем, после завершения периода неопределенности акции российских банков ждет бурный рост.

Санкции – это неопределенность, то есть то, чего инвесторы боятся сильнее всего.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Справедливая оценка

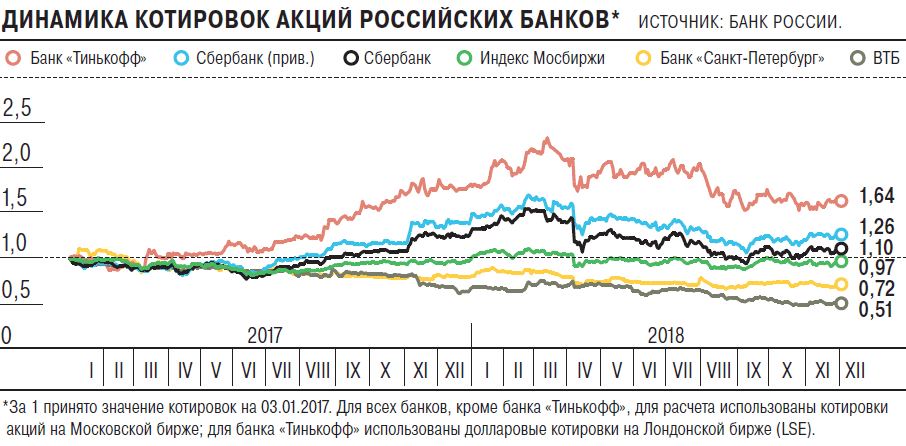

В третьем квартале 2018 года российский фондовый рынок показал неплохой рост: индекс Московской биржи прибавил 7,8%. В то же время индекс финансового сектора Мосбиржи (в структуре этого индекса половина приходится на два крупнейших госбанка — Сбербанк и ВТБ) за эти три месяца потерял 8%. По итогам первых 11 месяцев года ситуация схожая: индекс «широкого рынка» Мосбиржи вырос на 13,4%, индекс финансового сектора упал на 14,8%.

По мнению аналитика компании QBF Дениса Иконникова, это во многом связано с введением санкций против российской экономики, а также фундаментальной переоцененностью акций некоторых банков в начале года. «Обыкновенные акции Сбербанка в конце февраля достигли своего исторического максимума — 285 руб. за акцию. Если оценивать банк по стоимости капитала, то цена одной акции Сбербанка по итогам третьего квартала 2018 года должна составлять около 165 руб. без учета возможной премии. Именно рядом с этой отметкой сейчас находятся привилегированные акции Сбербанка, что свидетельствует о справедливой текущей оценке акций банка»,— считает эксперт.

На динамику банковского сектора повлияли главным образом внешние факторы — обострение санкционной риторики, ослабление рубля, риски ослабления экономики, считает аналитик ГК «Финам» Наталья Малых. Она также отмечает, что акции банка ВТБ показали динамику ниже ожиданий инвесторов. «В этом году банк заметно улучшил показатели прибыли, рентабельности, выплатил дивиденды с доходностью почти 7% на дату закрытия реестра, но тем не менее бумаги снизились сильнее отраслевого индекса и акций его главного конкурента Сбербанка»,— говорит аналитик.

«В этом году ведущие российские банки отличились довольно хорошими финансовыми показателями, особенно на фоне очень непростой ситуации как на финансовых рынках в целом, так и с макроэкономикой,— отмечает заместитель генерального директора по инвестиционному анализу ИК "Церих Кэпитал Менеджмент" Андрей Верников.— У Сбербанка и ВТБ в третьем квартале был очень внушительный рост прибыли, а банковская система в целом показала заметный рост активов с августа по октябрь, ожидается существенный рост активов и в четвертом квартале. Особое доверие внушают цифры роста кредитования — как розничного, так и корпоративного». По мнению эксперта, значительное увеличение объема кредитования могло бы стать мощным драйвером роста для акций банков, если бы не неопределенность в связи с антироссийскими санкциями: пока не ясно, когда США введут новые санкции против представителей банковского сектора. Судя по последним заявлениям американского Конгресса, о санкциях можно не беспокоиться по крайней мере до конца года, но не следует сбрасывать со счетов риск того, что США решат действовать внезапно, особенно если возникнет очередная непредвиденная ситуация наподобие случая со Скрипалями.

Главный аналитик Промсвязьбанка Михаил Поддубский обращает внимание на то, что с начала года большая часть российских акций, ориентированных на внутренний рынок, демонстрирует отрицательную динамику — и акции банков не являются исключением.

Дивидендная доходность

При этом эксперты отмечают, что хорошие финансовые показатели позволяют держателям акций российских банков рассчитывать на довольно высокую дивидендную доходность. «Согласно отчету за третий квартал по МСФО, прибыль Сбербанка за последние 12 месяцев составляет 828 млрд руб.,— приводит пример Михаил Поддубский.— Разумеется, темпы роста прибыли сокращаются по сравнению со сверхуспешным периодом 2016–2017 годов, однако цели по прибыли на уровне в 1 трлн руб. по итогам 2020 года пока сохраняют актуальность. По нашим оценкам, дивиденды за 2018 год могут составить 15,5–16 руб. на акцию, что делает дивидендную доходность весьма привлекательной. Форвардная дивидендная доходность на 2019–2020 годы еще более высокая: она двухзначная даже для обычных акций, а не только для привилегированных, поскольку даже при стабилизации прибыли вблизи текущих уровней ожидается рост ее доли, выплачиваемой в качестве дивидендов».

Сбербанк по прогнозам выйдет на рекордную прибыль по итогам нынешнего года, и инвесторы понимают, что менеджмент будет постепенно повышать норму выплат до 50% прибыли по МСФО и в следующем сезоне банк может выплатить высокие дивиденды, полагает Наталья Малых. По ее оценкам, дивиденд составит 15 руб. на акцию, что означает доходность 7,6% по обыкновенным акциям и 8,8% — по привилегированным, что достаточно много для "голубой фишки". Дивиденды же по акциям ВТБ могут составить 0,0032 руб. «В абсолютном выражении это на 7% ниже, чем по итогам 2017 года, но дает высокую доходность — почти 8,6% к текущему курсу акций банка»,— заключает аналитик.

По итогам 2018 года дивидендная доходность банковского сектора может быть рекордной, полагает Денис Иконников. Дивидендная доходность обыкновенных акций Сбербанка может достичь 8,5%, а привилегированных — 10% — это станет возможным благодаря прогнозируемой рекордной годовой чистой прибыли Сбербанка в размере около 850 млрд руб., а также повышению коэффициента дивидендных выплат в соответствии со стратегией Сбербанка, согласно которой к 2020 году банк достигнет прибыли 1 трлн руб., а коэффициент дивидендных выплат составит 50% чистой прибыли по МСФО. Дивидендная доходность акций банка ВТБ, по его расчетам, также может составить 10%.

Ориентир по акциям

Что касается перспектив роста, практически все опрошенные “Ъ” эксперты выделяют акции Сбербанка. «Наш фаворит в банковской отрасли — это Сбербанк,— говорит Наталья Малых.— Мы рекомендуем покупать обыкновенные акции с целевой ценой 268,5 руб., что предполагает потенциал роста 36% в перспективе года, и привилегированные акции с целью 201,4 руб. и апсайдом 18%. Мы ожидаем, что банк сохранит флагманские позиции в отрасли благодаря увеличению рыночной доли на фоне консолидации отрасли и перетока в стабильность, а также развитию экосистемы. Банк достаточно активно развивает непрофильные проекты в сферах мобильной связи, здоровья, кибербезопасности и прочие небанковские услуги для розничных и корпоративных клиентов, что позволит нарастить клиентскую базу».

Делать конкретные прогнозы в ситуации неопределенности с введением новых западных санкций в отношении России весьма рискованно, отмечает Андрей Верников. Но при этом он ожидает «неплохого роста» от акций Сбербанка. «Безусловно, это самый устойчивый к любым факторам риска банк,— поясняет эксперт.— Вкладчики имеют обыкновение при возникновении каких-либо проблем в банковском секторе выводить свои деньги из других банков и нести их в Сбербанк. Наш целевой уровень роста по обыкновенным акциям Сбербанка составляет 212 руб. на горизонте три месяца. Росту должны поспособствовать ожидающиеся хорошие финансовые показатели».

При проведении сравнительной оценки акций банков часто ориентируются на мультипликатор P/Book, сравнивающий текущую капитализацию компании с размером капитала банка, рассказывает Михаил Поддубский. По его словам, опасения относительно санкционного ужесточения в отношении России уже привели к тому, что всего третий раз за последнее десятилетие оценка P/Book для Сбербанка опускалась ниже оценки в один капитал (предыдущие два раза пришлись на кризисные периоды 2008–2009 годов и 2014–2015 годов). «Добавим, что капитал банка также по-прежнему растет от года к году, следовательно, при нейтральной динамике акций мультипликаторы практически каждый квартал будут свидетельствовать о еще большей недооцененности акций. Наш фундаментально обоснованный ориентир по акциям Сбербанка составляет 270 руб./акция»,— заключает аналитик.

Ожидается, что акции Сбербанка и ВТБ подрастут к дивидендному сезону мая—июля 2019 года, говорит Денис Иконников. Тем не менее, по его словам, в настоящее время инвесторы не склонны существенно увеличивать позиции в банковском секторе из-за риска санкций со стороны США, а также возможного снижения дивидендных выплат в случае принятия решения о докапитализации банков путем увеличения нераспределенной прибыли на балансе в ущерб дивидендным выплатам.

«Характер санкций — вопрос очень большой и болезненный в плане неопределенности,— добавляет Андрей Верников.— Если Сбербанку и ВТБ запретят проводить долларовые трансакции, то все мы окажемся в принципиально новой реальности, в которой еще никогда не существовали. А неопределенность — это именно то, чего инвесторы боятся сильнее всего. Но вот когда ситуация более или менее прояснится, если все окажется совсем не так страшно, как многие опасаются, особенно если США и Россия смогут достичь хотя бы каких-нибудь договоренностей по имеющимся на данный момент разногласиям, то тогда акции российских банков ждет бурный рост, поскольку хорошие финансовые показатели выйдут из тени и смогут оказать полномасштабное влияние на динамику акций банков».