Внимание ЦБ и Минфина обратили на формально легальную схему, пользуясь которой, нерегулируемые участники финансового рынка фактически продают гражданам одну услугу вместо другой, причиняя ущерб. Речь идет об обратном лизинге автомобилей, который, по сути являясь залоговым займом, не подпадает под закон о потребительском кредитовании и зачастую оборачивается для граждан неограниченными штрафными процентами и потерей залога. ЦБ и Минфин уже прорабатывают законопроекты, затрудняющие подобную деятельность, однако эксперты указывают, что полностью решить проблему может только прямой запрет и введение ответственности за организацию подобной деятельности.

Фото: Олег Харсеев, Коммерсантъ

«Общероссийский народный фронт» (ОНФ) направил на имя главы ЦБ Эльвиры Набиуллиной и министра финансов Антона Силуанова письмо с предложениями по совершенствованию механизмов защиты потребителей при кредитовании с использованием механизма обратного лизинга.

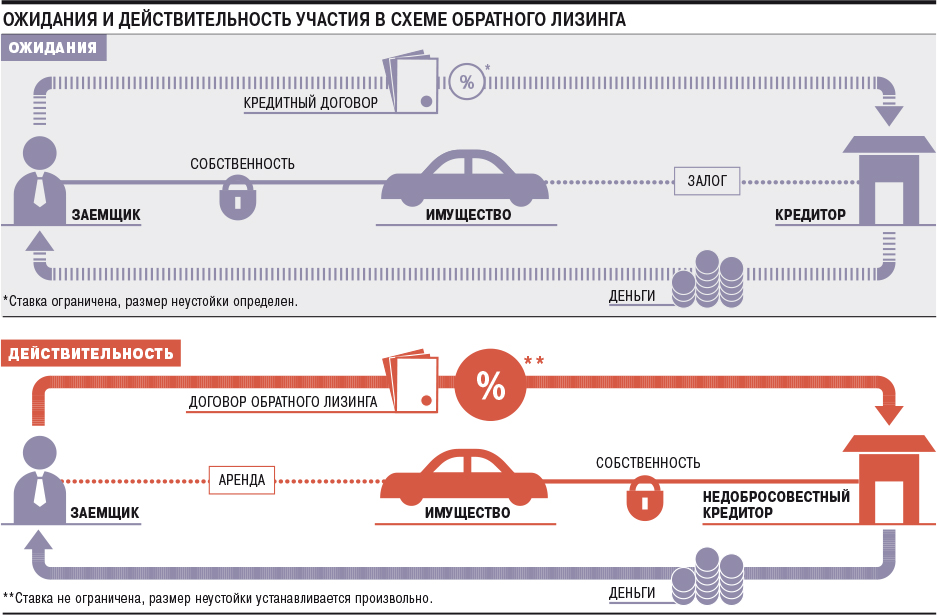

Обратный лизинг — это вид лизинговой сделки, при которой лизингополучатель одновременно выступает и продавцом лизингового имущества. То есть организация или физлицо продает свое имущество (например, автомобиль) лизинговой компании и одновременно заключает с ней договор, по условиям которого получает это же имущество в аренду.

ОНФ считает приоритетной задачей законодательно запретить использование схемы обратного лизинга в отношениях с потребителями-физлицами, не являющимися предпринимателями. Также, по мнению организации, необходимо ввести административную ответственность за нарушение запрета с учетом увеличения количества жалоб на подобные схемы. Число их на данный момент измеряется тысячами.

По закону о лизинге (164-ФЗ) продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового договора. Однако, используя данную норму, нерегулируемые участники финансового рынка осуществляют деятельность по залоговому кредитованию граждан, отмечает исполнительный директор проекта ОНФ «За права заемщиков» Евгения Лазарева. «Недобросовестные кредиторы позиционируют свои услуги как предоставление займа (кредита), но по факту заключают с заемщиками договоры купли-продажи принадлежащих им транспортных средств и одновременно договоры лизинга, предметом которых являются те же самые транспортные средства»,— поясняет она.

При совершении сделки заемщикам объясняют, что обратный лизинг не несет никаких дополнительных рисков. На самом деле реализация подобной схемы позволяет игнорировать нормы закона о потребкредите, процентные ставки и размер неустойки в случае просрочки по подобным договорам ничем не ограничены. «На практике неустойка, как правило, выражена в твердой сумме за каждый день просрочки и достигает 5% от суммы займа, то есть за 20 дней просрочки заемщика вынуждают выплатить 100% суммы займа дополнительно в качестве неустойки,— говорит госпожа Лазарева.— Существенным элементом схемы является установление заведомо заниженной стоимости транспортных средств в заключаемых договорах купли-продажи, что позволяет лишать заемщика прав собственности, не выплачивая за это соразмерного возмещения».

В ЦБ сообщили, что изучат изложенные в письме предложения и определят свою позицию по ним. «Регулятору известно об использовании механизма обратного лизинга в мошеннических схемах, однако рынок лизинга неподконтролен Банку России, оказывать услуги лизинга может любое юридическое лицо»,— добавили там. Вместе с тем в ЦБ отметили, что в данный момент в Госдуме находится разработанный при участии Банка России законопроект, предусматривающий введение регулирования со стороны ЦБ на рынке лизинга. Вчера комитет Госдумы по финрынкам рекомендовал принять данный законопроект в первом чтении. В Минфине на запрос “Ъ” ответили, что письмо ОНФ получено и будет рассмотрено в рабочем порядке. Также Минфином подготовлен проект закона о внесении изменений в Гражданский кодекс в части совершенствования гражданско-правового регулирования лизинговой деятельности. Одна из статей законопроекта предусматривает возможность схемы обратного лизинга только в отношении лиц, осуществляющих предпринимательскую деятельность.

Однако эксперты считают указанные меры недостаточными, полностью решить проблему способен только полный запрет такой деятельности. «Высокий уровень закредитованности населения при отсутствии роста реальных доходов создает плодородную почву для развития теневого кредитования, которое балансирует на грани законности, и ждать заметных улучшений в этом направлении в ближайшее время не приходится»,— отмечает управляющий партнер экспертной группы Veta Илья Жарский. По мнению аналитика ИК «Алор» Алексея Антонова, предлагаемые Минфином меры по ограничению обратного лизинга, которые сделают его доступным исключительно для лиц, осуществляющих предпринимательскую деятельность, существенно ситуацию не изменят. «Обойти это ограничение можно путем включения в цепочку между кредитором и заемщиком субъекта малого или среднего бизнеса»,— заключает он.