Точка выхода

Каких последствий ждать от падения нефтяных цен

Фото: Kamran Jebreili, AP

Фото: Kamran Jebreili, AP

Каковы причины и возможные масштабы последствий от падения нефтяных цен на мировом рынке.

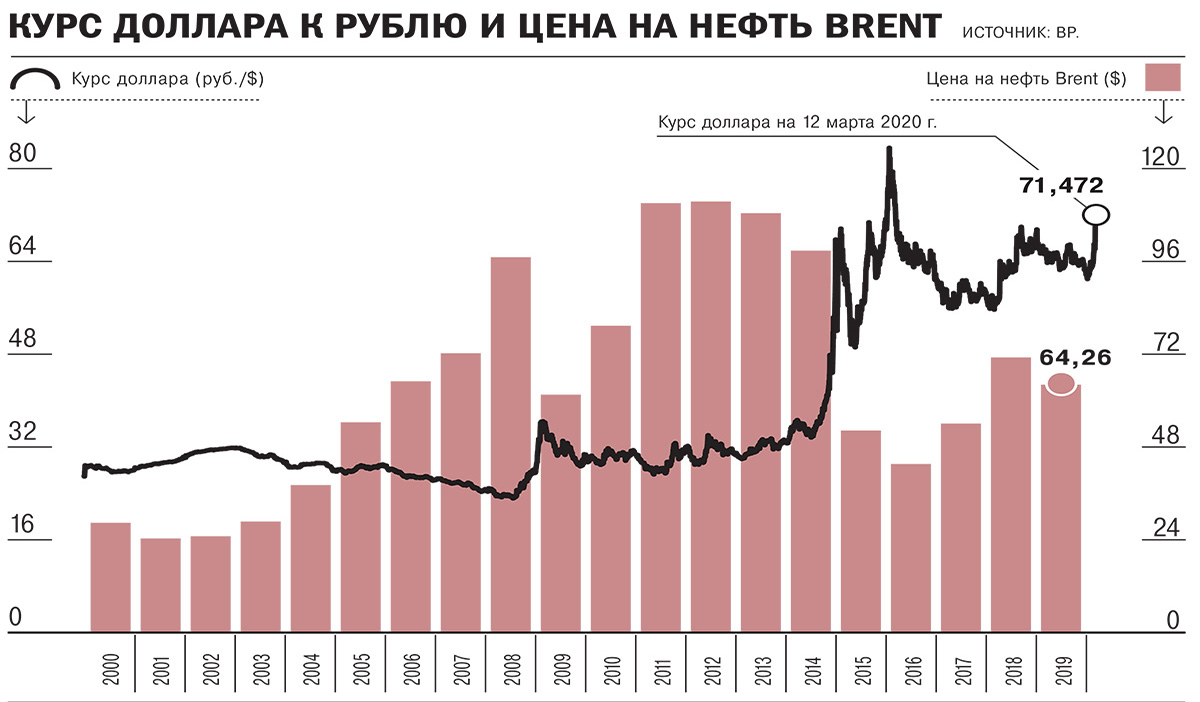

Хлопок дверью через сутки обернулся обвалом цены на нефть — невиданным со времен войны в Заливе (1990–1991 годы). Вместе с черным золотом обрушились котировки на крупнейших биржах (правда, уже на следующий день они стали отыгрывать позиции) и российский рубль, спикировавший вниз (на момент сдачи номера он котировался на уровне 74,80 за доллар и 84,25 — за евро).

В первый же рабочий день после праздников было собрано совещание правительства. Минфин и ЦБ заявили о готовности поддержать рубль, направив валюту из резервов на продажу, а представители исполнительной и законодательной власти пообещали населению, что социальные обязательства будут исполнены в полном объеме. Общий посыл сказанного, как сеанс психотерапии: все по плану, так и было задумано, все под контролем.

Как инвесторы по всему миру реагируют на угрозу изоляции

Может, у Центробанка так оно и есть: в его негативном прогнозе, сделанном в Основных направлениях денежно-кредитной политики еще осенью прошлого года, содержатся такие цифры... При падении цены на нефть ВВП страны должен сократиться на 1,5–2 процента, инвестиции — на 5,5–6 процентов, импорт — на 12,5–13 процентов, инфляция вырастет до 6,5–8 процентов, а рубль упадет до отметки в 85–90 рублей за доллар. А жизнь наладится только после 2022 года. Но на то это и пессимистичный сценарий, чтобы его прочитать и хранить, в него не заглядывая!

Проблема в том, что даже если Новак прав и Россия имеет хорошие шансы договориться с ОПЕК по новой еще до начала апреля, это не означает возвращения ситуации в отечественной экономике хотя бы на прежний уровень, существовавший до 9 марта.

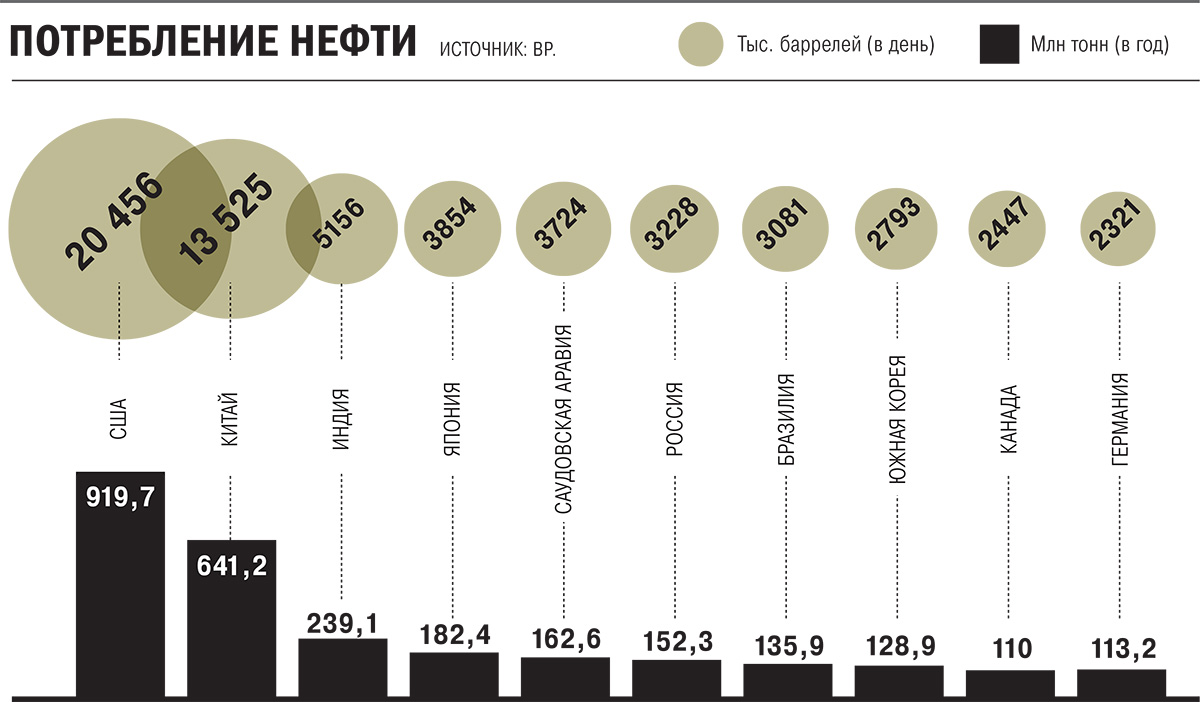

Потому что на поддержание рубля уже тратятся нацрезервы, а цены на импорт обязательно возрастут согласно имеющейся традиции, явленной в последний раз в 2014–2016 годах — взлетев, уже не падают. Не принято в отечестве переписывать ценники в пользу уменьшения — моветон. По крайней мере, когда рубль вернулся от отметки в 80 долларов за доллар к 65, такого не произошло. Но как самый оптимистичный, так и самый пессимистичный из прогнозов сходятся на том, что все будет зависеть от ситуации на мировом рынке нефти, который сегодня лихорадит не только из-за действий России, реакции Саудовской Аравии, но и по причине того же коронавируса. Если последний пойдет на спад, возрастет и спрос на черное золото, прежде всего со стороны Китая и Европы. «Огонек» решил поинтересоваться мнением президента Института энергетики и финансов Марселя Салихова о причинах и возможных последствиях происходящего.

— В чем причины конфликта?

— Это лучше знает российский министр энергетики Новак, который пять часов беседовал с принцем Мухаммедом бин Салманом. Значит, была тема для дискуссии, хотя они публично не объяснили причины разногласий. Пока же все, что вертится сейчас в информационном поле, не более чем домыслы и слухи. Для России причиной разрыва называют тренд на рост мирового спроса все последние годы и желание выйти из-под ограничений в добыче, навязанных ОПЕК+.

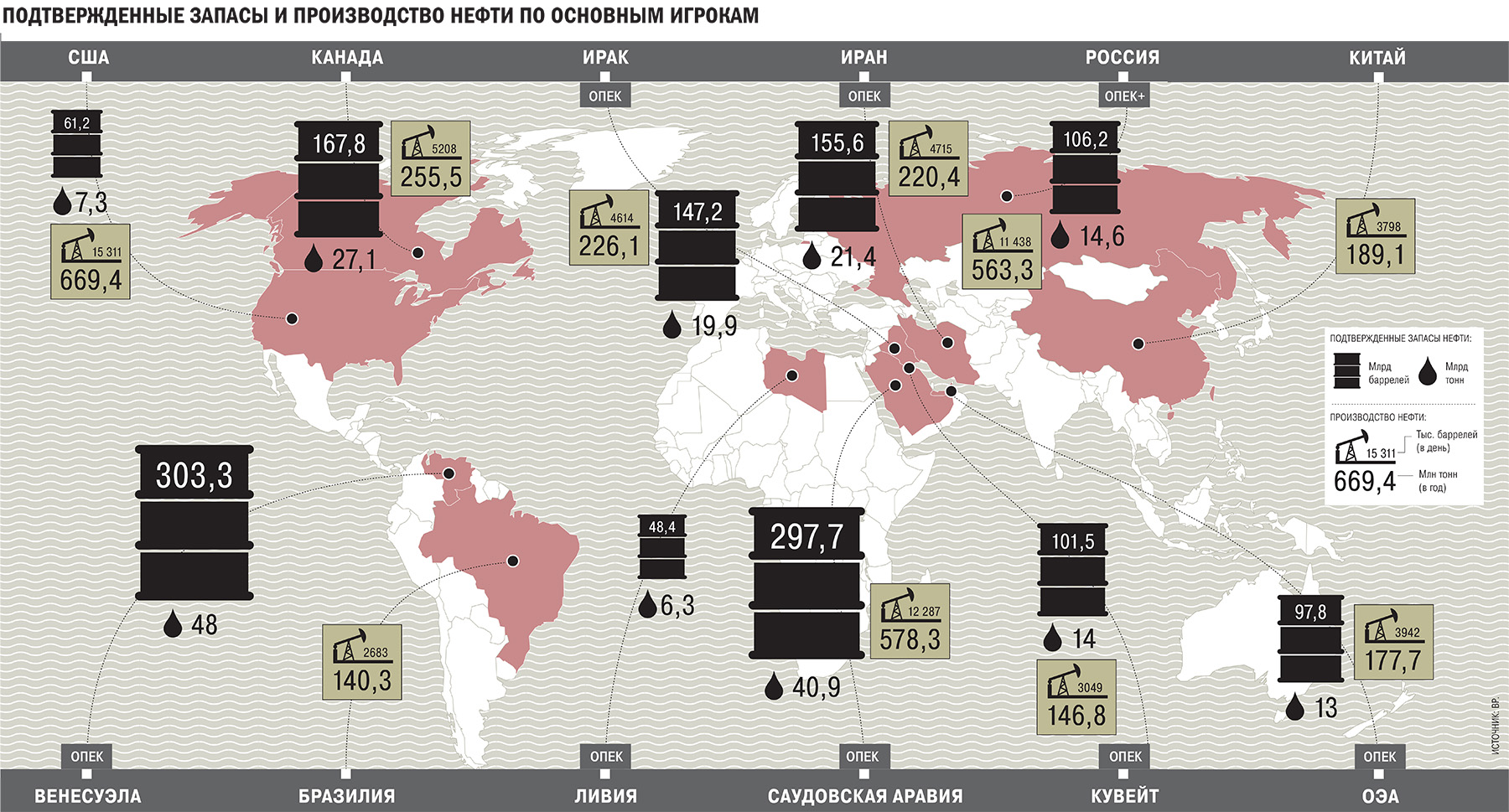

В то же самое время страны, не входившие в ОПЕК+, прежде всего США, Бразилия, Канада, выиграли, потому что могли наращивать добычу. С другой стороны, рассуждение о долях рынках может сыграть плохую службу при оценке ситуации. Ведь важнее не сколько тонн нефти вы продаете, а по какой цене. За 10 долларов можно продавать в 3 раза больше, но прибыль будет равна тому, что мы имеем сейчас.

— Распад ОПЕК+ — ожидаемый процесс?

— Любой картель рано или поздно разваливается из-за разницы в целях и задачах участников, не говоря уже о том, что каждый из игроков стремится к тому, чтобы не исполнять возложенных на него ограничений в надежде, что удастся въехать в рай на чужих плечах. Так что и ОПЕК+, и даже сам ОПЕК обречены изначально.

Весь вопрос в правильности расчета сроков выхода. Нынешний момент я бы не назвал удачным, потому что сейчас наблюдается сокращение спроса на нефть из-за стагнации мировой экономики и коронавируса.

Последние годы мировой спрос на нефть рос примерно на 1 процент в год, но сейчас этого нет, как и точных данных. Видимо, в первом квартале спрос снизился. Но пока заявленное увеличение добычи произошло в момент сокращения спроса, что, безусловно, приведет к понижению цены на нефть. Когда Саудовская Аравия заявила о намерении увеличить добычу и предоставить скидки, рынки среагировали немедленно же обвалом цен.

— Может ли Россия занять нишу «сланцевиков» на рынке?

— В последние несколько лет ситуация в сланцевой отрасли менялась: у инвесторов возникли вопросы по части окупаемости таких проектов. Изначально сланцевые компании генерировали убытки в расчете на то, что через несколько лет ситуация выправится. Но для многих этого так и не произошло, и кредиторы забеспокоились, стали требовать возврата средств, выплат акционерам и замораживания новых проектов. В 2019 году сланцевые производители уже испытывали проблемы с финансированием, урезали бюджеты и в результате снизили буровую активность на 25 процентов. На 2020 год ожидалось еще сокращение бюджетов даже при ценах в 50–60 долларов. Намечался вариант, что рост замедлится и в этом году, а добыча войдет в стадию стагнации в 2021–2022 годах даже при цене Brent 60 долларов за баррель. И с этого момента ОПЕК+ получил бы возможность увеличивать добычу на величину прироста мирового спроса.

Однако расчет на то, чтобы быстро занять нишу сланцевых компаний на рынке, ошибочен. Такой способ добычи позволяет быстро реагировать на изменение ценовой конъюнктуры, такие компании могут быстро маневрировать и управлять буровой активностью. При цене в 30–35 долларов они сократят добычу, позволяя цене подрасти до 50–55 долларов и тогда уже возобновляют добычу. Так что при цене в 30–35 долларов будут страдать капиталоемкие проекты. Например, по добыче нефти на шельфе или по добыче из битуминозных песков.

— У кого больший запас прочности — у России или Саудовской Аравии?

— У России. Экономика Саудовской Аравии и ее бюджет в куда большей степени зависят от экспорта нефти, чем России. К тому же у Саудовской Аравии фиксированный валютный курс, и ее власти тратят больше резервов, чтобы остаться на плаву. Но ценовая война — это потеря для обеих сторон.

— Что будет дальше?

— Есть два сценария: Россия может вернуться в ОПЕК+ (теоретически это возможно, несмотря на жесткую риторику), и тогда цена поднимется, но останется ниже отметки в 50–55 долларов за баррель. Или развернется полноценная ценовая война между крупнейшими производителями, тогда стоимость черного золота еще уменьшится и вряд ли сможет подняться свыше 35 долларов за баррель в ближайшие годы. Так или иначе, а снижение цен на нефть означает сокращение доходов бюджета. Нефть по 30 долларов за год приведет к потере примерно 4 трлн рублей нефтегазовых доходов. В прошлом году они составили 7,9 трлн рублей, значит, половина из них может выпасть.

Для федерального бюджета 2020 года, который исходил из того, что профицит составит 0,9 трлн рублей при нефти Urals по 57 долларов за баррель, это будет означать переход к дефициту в размере 2,5–3 трлн рублей (примерно 2,3–2,7 процента ВВП). Текущих средств ФНБ (около 9,2 процента ВВП вместе с еще не зачисленными суммами) хватит, чтобы профинансировать дефицит в ближайшие несколько лет, не обращаясь к публичным заимствованиям. Однако о масштабных планах дальнейшего увеличения государственных расходов, видимо, придется забыть и вернуться в режим экономии. Более того, в новых условиях госкомпании и банки могут затребовать дополнительную помощь из бюджета.