Кредит недоверия

Как в России ведется борьба с просроченными кредитами

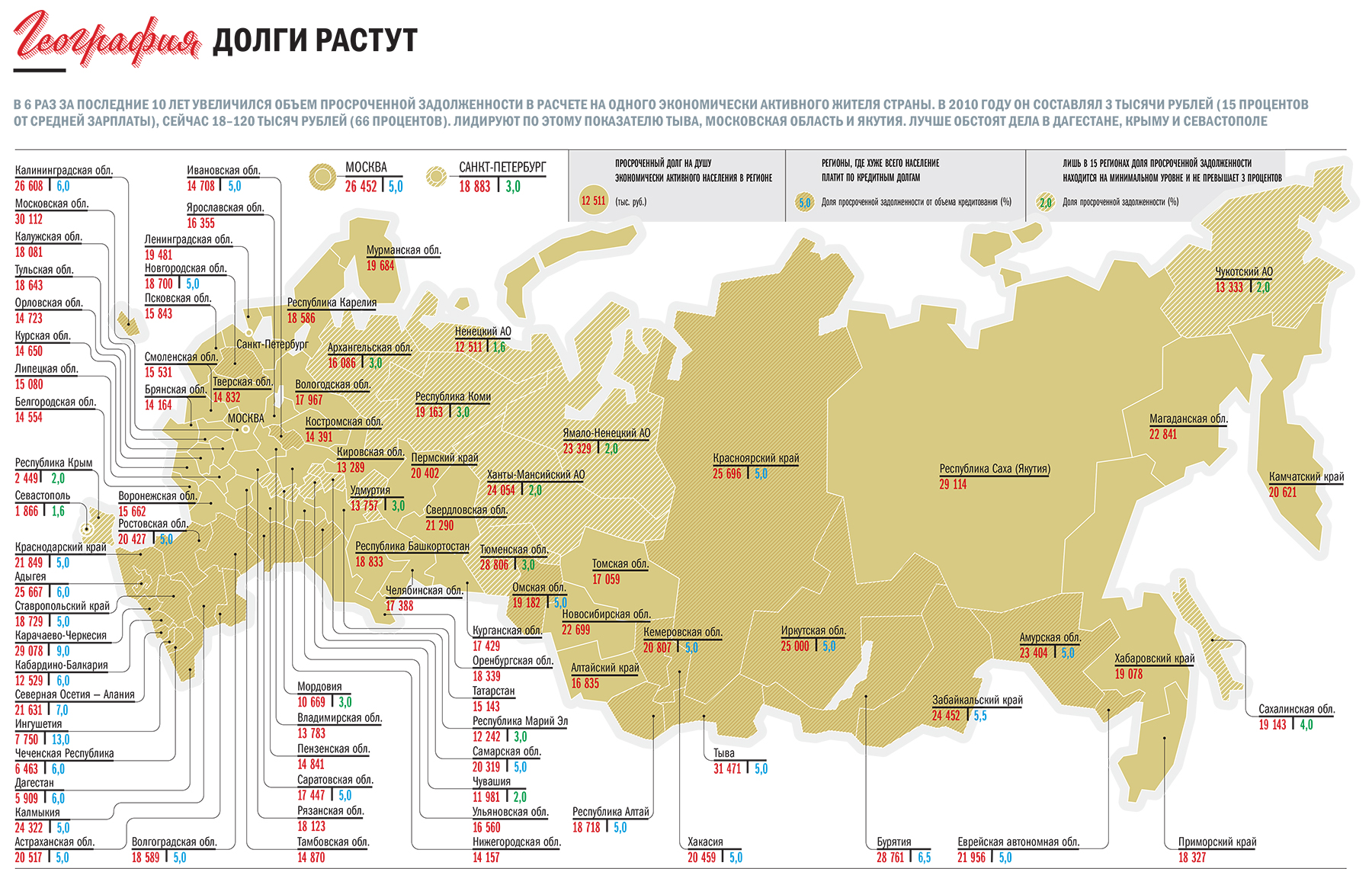

Новость прошлой недели: Федеральная служба судебных приставов для возврата невыплаченных долгов по судебным решениям в 2019 году арестовала имущество должников на 267 млрд рублей. Цифра рекордная. Тенденцию подтверждает и исследование Национальной ассоциации профессиональных коллекторских агентств (НАПКА). Впервые в новейшей истории страны там подсчитали «долю просроченной задолженности кредиторов» — фактически речь идет об отношении просроченных долгов к общему объему займов, причем с разбивкой по регионам. Где больше всего неплательщиков, кто попадает в должники и кто такие коллекторы, работающие с долгами, выяснял «Огонек».

Часто быстрые деньги — начало длинного пути. С коллекторами, с судами и приставами

Фото: Дмитрий Коротаев, Коммерсантъ / купить фото

Часто быстрые деньги — начало длинного пути. С коллекторами, с судами и приставами

Фото: Дмитрий Коротаев, Коммерсантъ / купить фото

Борьба с просроченными кредитами ведется жесткая. Для возврата невыплаченных долгов по судебным решениям в 2019 году Федеральная служба судебных приставов арестовала имущество должников на 267 млрд рублей. Еще один рекорд? Известны случаи запугивания и физического насилия над должниками.

Чем известен Борис Воронин

«Огонек» поговорил с Борисом Ворониным, директором НАПКА, о ситуации с задолженностью россиян перед банками и о том, как идет борьба за возвращение долгов.

— Почему растет просроченная задолженность?

— Тут нет никакого секрета — доходы населения падают. Ведь эта тенденция наблюдается уже шесть лет. После 2015 года начался бум потребительского кредитования. Особенно значительно выросли займы в МФО (по некоторым данным, в прошлом году они выросли на 25 процентов в количественном выражении и на 28 процентов — в денежном.— «О»).

Борис Воронин, директор НАПКА

Фото: Анатолий Жданов, Коммерсантъ

Когда наступило время возвращать долги, выяснилось, что у людей просто нет денег. Наше исследование показывает: в 60 процентах случаев главная причина просрочки — отсутствие денег у заемщиков.

— Вы согласны с цифрами задолженности и просрочки, которые дают ЦБ и Росстат?

— Это лишь формальная статистика. Задолженность 17,6 трлн рублей, которую дает ЦБ, не учитывает кредиты, которые банки отказались обслуживать и передали на аутсорсинг коллекторским агентствам. Данные Росстата по просрочке тоже неполные, потому что они не учитывают проценты, штрафы и пени, которые начисляются должникам. А они со временем достигают размера кредита. То есть цифру Росстата 750 млрд «просроченных» рублей надо умножить на два. И тогда мы получим реальный объем просроченных долгов. Мы в нашем исследовании стремились определить эти реальные объемы, а также понять, кто попадает в круг безнадежных должников, с которыми банки прекращают работу и с которыми имеют дело наши коллекторы. И сравнить регионы по уровню просроченной задолженности.

— Кто чаще попадает в число безнадежных должников?

— Как ни парадоксально, более трети всех должников — люди рабочих профессий. Слесари, монтажники, грузчики, сварщики, кладовщики.

Есть среди должников водители, младший медицинский персонал, охранники, официанты… Меньше, например, учителей и военных. Но в основном должники — это люди, которые живут «на одну зарплату».

— Что показал ваш рейтинг регионов?

— Мы сравнили регионы по доле просроченной задолженности к общей сумме кредитных долгов. Понятно, что все регионы разные и по количеству населения, и по доходам, и по экономике. И самое важное — по уровню жизни. Данные о задолженности мы корректировали с учетом числа экономически активных жителей регионов, которые в основном берут кредиты. Иногда кредиты берут и пенсионеры, но их немного. Выявилась закономерность: чем ниже уровень жизни в регионах, тем выше доля просроченных долгов. В среднем по стране просрочка составляет 4,2 процента от долга. Но это опять же очень общий показатель. Есть регионы, в которых просрочка в два-три раза выше. В первую очередь это республики Северного Кавказа: в Ингушетии — 13 процентов, в Карачаево-Черкесии — 9 процентов, В Северной Осетии — 7 процентов.

— Там не принято платить по долгам?

— Скорее наоборот, там портфели кредитов небольшие, поэтому и доля просрочки оказывается выше.

— А где лучше обстоит дело с долгами?

— В нефте- и газодобывающих автономных округах: Ненецкий, Ямало-Ненецкий, Ханты-Мансийский… Самый низкий процент — в Севастополе, который федеральные власти просто накачивают деньгами в последние годы. Думаю, понятно, что высокие доходы людей поддерживают их платежеспособность.

— Вернемся к Кавказу. Сложно ли этих заемщиков заставить платить по долгам?

— Заставить платить может только суд. Конечно, у нас на Кавказе тоже работают коллекторы. Но есть важный момент: на Кавказе традиционно высокие понятия о чести. А должники, как правило, молодые люди, нередко студенты, набравшие в городе долгов и скрывающиеся в родных селах. Поэтому коллекторы чаще обращаются не к должнику, а к главе семьи, принимающему решения. Недавно был случай. В коллекторское агентство позвонил дядя должника: «Я узнал, что мой племянник набрал долгов. Это позор для семьи! Скажите, сколько он должен, я немедленно оплачу!» И на следующий день пришли деньги.

— У нас часто говорят о чрезмерной закредитованности населения. Согласны?

— Отчасти. В мировой практике (и у нас в России тоже) закредитованность определяется по двум показателям долговой нагрузки. Первый — DTI (debt to income), это отношение основного долга заемщика к совокупному доходу за определенный период. Второй — PTI (payment to income), он отражает объем платежей (частичное погашение основного долга) к среднемесячному доходу. Отмечу, что эти показатели рассчитываются индивидуально для каждого должника, а не по общей массе населения. Если у вас доход 100 тысяч рублей в месяц, а платите вы 30 тысяч — это одно дело. Хуже, если доходы 50 тысяч, а долги все те же 30 тысяч рублей. Тут надо смотреть в каждом случае индивидуально. По данным Национального бюро кредитных историй, мы по этим показателям пока отстаем от развитых стран, потому что объемы кредитования у нас ниже, чем, например, в США, почти в два раза. Но в нашей стране особая специфика.

У нас получается, что у людей с высокими доходами долговая нагрузка небольшая. А у низкодоходных групп населения она очень высокая. Если доход человека 40 тысяч рублей в месяц, а он должен платить по ипотеке 20 тысяч рублей — это уже очень ощутимо. А если в семье при этом есть дети, то денег на жизнь просто не остается. Такая долговая нагрузка будет запредельной. То есть говорить надо не о закредитованности вообще всего населения, а о какой-то его части. Как мы установили, это в основном люди работающие, но попадающие в кредитную кабалу: не справляясь с одним банковским кредитом, они идут в МФО и взваливают на себя новые долги.

— Минэкономразвития считает, что у нас 15 процентов заемщиков тратят на выплаты долгов более 70 процентов своего дохода.

— Да, это много, тяжело. Но с этим можно жить. Мы же работаем с теми, кто вообще платить не может. А это, повторю, 60 процентов просроченной задолженности, несколько миллионов человек.

— То есть люди живут и работают ради выплаты кредитов. Отказывают себе во многом, не покупают товаров, и в конце концов потребительский спрос, который стимулируют кредиты, не растет, а падает. Может ли закредитованность повлиять на состояние экономики?

— В принципе это возможно. Мы помним, что так было в конце 90-х годов в Корее, когда из-за долгового кризиса рухнула финансовая система, и пожар распространился сначала на «азиатских тигров», а потом и на весь мир. Но тогда никто просто не знал, сколько кредитов на руках у населения. Была безумная гонка кредитов со стороны банков, они выдавали по десятку кредитных карт на клиента.

— Так ведь и у нас банки делают то же самое: выдают несколько карт одному клиенту. Реклама кредитных услуг всюду — от Сети до метро…

— Это называется искусственной закредитованностью. Дело в том, что банки все время ищут себе заемщиков. Было бы неправильно говорить, что они раздают деньги всем подряд. По статистике, банки в 60 процентах случаев отказывают в кредите. Но есть группа розничных банков, которые могут выдать кредитную карту практически любому. Поначалу лимит может быть небольшой. Скажем, если заемщик — студент без кредитной истории. Если человек не допускает просрочки и активно берет новые кредиты, ему лимит увеличат. Если платит нерегулярно, сократят. Бюро кредитных историй следит за поведением заемщиков буквально онлайн. И можно сказать, что сейчас в банке невозможно взять больше трех кредитов одновременно, хотя корректно считать не число кредитов, а соотношение размера выплат к доходу.

— А зачем банки раскручивают кредитную спираль? Чтобы заработать на просрочке — на штрафах, пени? Известно, что некоторые банки зарабатывают на кредитах как минимум дважды — первый раз собственно на кредите, второй — на просрочках, пенях и штрафах. Делается все, чтобы клиент попал в ловушку, запутался в долгах или забыл о дате погашения. А дальше — суд. Если это ипотека и на кону хорошая недвижимость, банк пользуется случаем и пытается получить это жилье. При этом некоторые финансовые организации ведут себя крайне агрессивно — иногда доводят дело до суда, даже не информируя клиента о своих намерениях.

— Есть такое явление, его называют «кредитным конвейером». В некоторых банках установлена система, в которой прописан весь путь заемщика от договора до суда. То есть, получая кредит, он уже находится в начале этого увлекательного пути в объятия Фемиды.

Если речь идет об ипотечной задолженности, то надо понимать, что вообще ипотека для банка — большое счастье. Это длинные деньги и очень приличная переплата за 10–15 лет. К тому же действует правило аннуитетных платежей. В товарном кредите вначале выше доля процентов, а потом — доля тела кредита. А в ипотеке сумма долга и проценты выплачиваются равномерно в течение всего срока кредитования. Фактически это финансовая рента, очень выгодная банку. И на изменение этой системы платежей, то есть своего дохода, банки идут с трудом.

По ипотеке банки обычно решают все вопросы самостоятельно от начала до конца. Да там и невозврат небольшой. Что касается других видов кредита, например потребительского, то небольшие просрочки — от месяца до полугода — отрабатываются внутри банка или микрофинансовой организации. На сторону, например, коллекторским агентствам, ее не отдают, потому что это очень жирный кусок: заемщик должен вернуть и проценты, и штрафы. На этом банковские коллекторы и зарабатывают, это для них легкие деньги. В большинстве случаев заемщик либо забыл проплатить, либо в данный момент у него нет денег, но вскоре они появятся. Но проценты и штрафы никто не отменяет.

— И поэтому коллекторы любыми способами выколачивают из должников деньги?

— Нет, не так. Никто не может заставить человека платить, кроме суда. У нас есть 230-й федеральный закон, он называется «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». Сегодня все коллекторы — и банковские, и профессиональные — обязаны по нему работать. В кредите главное не обеспечение, не залог, а постоянный доход заемщика и его желание выплачивать долг. Поэтому банковский коллектор (или агент, работающий по договору с банком) имеет право лишь выяснить, готов ли клиент платить и когда он это сделает. Если заемщик говорит: я 15-го числа получаю деньги, а 16-го вам заплачу, то вопросов нет, можно лишь накануне послать ему СМС c напоминанием об обещанном платеже. Худший вариант, если человек пообещает, но не заплатит.

— И если не заплатит?

— Банковские работники или агенты-коллекторы могут эффективно работать с долгами в течение первых трех месяцев, максимум полгода. После этого банк должен принять решение, что делать с должником дальше. Со всеми судиться? Но должников может быть много, тысячи. И долги бывают невелики, судебные издержки обойдутся дороже. Банки обязательно подают информацию о просроченных долгах в Бюро кредитных историй. Так возникает просроченная задолженность, с которой работают профессиональные коллекторы.

Собственно, изучению этой задолженности и посвящено исследование НАПКА. Просроченные долги продаются на специальных торговых площадках или напрямую коллекторам банками. Коллекторские агентства, входящие в реестр Федеральной службы судебных приставов России (ФССП), долги покупают, получают права на их взыскание и начинают с ними работать.

— Должны ли коллекторы получать лицензию или разрешение на работу с долгами?

— Формально лицензирования нет, но его сполна заменяет внесение в реестр ФССП. Если коллекторского агентства там нет — значит оно действует незаконно. Весь надзор за деятельностью по взысканию задолженности осуществляет ФССП. Сейчас в стране действует около 300 коллекторских агентств, в них заняты не менее 15 тысяч сотрудников. В нашей ассоциации состоят около 40 крупнейших агентств. Для профессиональных коллекторов самое главное выяснить, почему человек не платит. И готов ли он начать платить хотя бы по 500 рублей в месяц. На этом этапе можно действовать не только убеждением, что оплатить долг — в его же, заемщика, интересах, но и внимательным изучением финансового положения заемщика. Ведь если у человека просто нет денег, он не сможет расплатиться. Надо убедить человека, что, если на нем будет висеть долг, он никогда больше не получит кредит в банке. Да даже на нормальную работу не сможет устроиться — его кредитный отчет доступен работодателю. Многие этого не знают. Чтобы на этом этапе добиться успеха, коллектор должен иметь специальную подготовку, быть обучен.

— Кто такой коллектор сегодня? Что за люди идут в эту профессию?

— В основном это молодежь, большинство из них девушки. Многие с юридическим образованием. Есть требования, связанные с региональными особенностями. Например, выговор у человека должен быть стандартный, по возможности «правильный», без акцента. Если должник мужчина, лучше, чтобы с ним говорила женщина. И наоборот. Здесь множество тонкостей. Например, на Кавказе коллекторы только мужчины. Основу профессионального коллекторского агентства составляют колл-центры. Сейчас колл-центры выведены из Москвы, располагаются в близлежащих областях, где зарплаты ниже, чем в столице. Есть «выездные» сотрудники, которые встречаются с должниками, есть аналитики, есть тренеры, которые обучают работе с должниками.

— А зачем аналитики и тренеры?

— Аналитики сначала изучают портфели долгов, характер, привычки, условия жизни социальных групп должников. Составляют планы переговоров с ним. Надо аргументировать позицию коллектора, но надо обязательно услышать самого должника. Тренеры постоянно работают с сотрудниками, учат, как надо реагировать на реплики собеседника, учат логично рассуждать, быть спокойным и выдержанным. Кстати, сотрудник, который звонит должнику, не знает его номера телефона — он скрыт, подключение происходит автоматически. Известно только имя и отчество и информация о задолженности. Звонить можно не более двух раз в неделю, в установленные законом часы. На мониторе перед сотрудником — вопросы, которые он должен задать и получить ответы. Потом разговор анализируется, разбираются удачные и неудачные моменты. Если должник платит, то зарплата сотрудника повышается. Но заработать деньги не просто: часами коллектор разговаривает, нередко общается с раздраженными людьми, но всегда должен быть корректен, иначе будет оштрафован агентством.

Могу сказать, что около 15 процентов долгов мы урегулируем до суда. Правда, долги очень разные по объему, по видам кредита, по срокам просрочки, по кредиторам — это может быть банк, а может быть МФО. И всегда требуется индивидуальный подход. Но все коллекторы говорят, что обращение в суд оказывается самым эффективным способом урегулирования. Правда, это уже не так выгодно должнику, потому что приходится платить 7 процентов долга судебным приставам.

— Ваш бизнес доходный?

— Да. Но работа долгая, требует терпения, тщательной организации в компании, вложения средств в IT, поэтому маржа небольшая.

— Верно ли, что с этого года коллекторы не будут представляться полностью, а только называть должникам свои номера?

— Не сейчас. Готовится новый проект закона «О коллекторской деятельности» — 230-й закон защищает права только должников. Но наши сотрудники (речь о сотрудниках коллекторских агентств, входящих в НАПКА.— «О») нередко оказываются беззащитными — ведь и среди должников есть агрессивные люди. Недавно один такой ворвался в колл-центр, устроил дебош. Его, разумеется, сдали в полицию. Думаю, мера, предлагаемая законопроектом, разумна: ведь нарушитель не уйдет от ответственности, и мы защитим сотрудников от неадекватных людей. Законопроект должен поступить в Госдуму весной и будет принят до конца этого года.

По нынешнему закону у нас есть много вопросов, и, конечно, он требовал доработки. Например, там сказано, что коллектор может звонить два раза в неделю. А если он позвонил в четверг, субботу и в следующий вторник — это будет нарушением?

Как считать неделю: семь дней или от понедельника до понедельника? А если коллектор позвонил, человек снял трубку, но не стал разговаривать — этот звонок считается тоже?

— На днях Арбитражный суд Москвы отстранил от работы главу коллекторской фирмы ООО «Проф коллекшн», чьи сотрудники пользовались программами автодозвона, а также рассылали должникам СМС с оскорблениями, непечатными словами и угрозами. Это первый случай в судебной практике. Эта фирма — член вашей ассоциации?

— Нет, но я провел небольшое расследование. Судя по структуре собственников, это дочка МФО «Мосзайм», она есть в реестре ФССП, но не входит в нашу ассоциацию. Я считаю, что это злостное хулиганство и не надо ограничиваться отстранением директора компании. Должны быть наказаны и «исполнители», вплоть до IT-сотрудников, которые, конечно, понимали, чем занимаются.

— Только за прошлый год СМИ рассказывали о десяти случаях угроз и насилия коллекторов над должниками.

— Я изучал эти жуткие истории. Все они связаны долгами буквально нескольких «группировок» МФО и их коллекторов. Почему-то закон создает для МФО очень комфортные условия. До июля прошлого года у них ставка по кредитам была 800 процентов годовых. Сейчас срезали до 365 процентов, но все равно 1 процент в день — это очень серьезная ставка. Далеко не все МФО хулиганят при взыскании, но люди продолжают идти к ним, потому что не могут остановиться. Были нередки случаи (сам получал такие жалобы), когда человеку удавалось взять в МФО 20 займов в разных компаниях.

С октября прошлого года вступило в действие правило ЦБ, ограничивающее предельную долговую нагрузку (ПДН). Это соотношение ежемесячных платежей по кредитам к доходу клиента (не больше 50 процентов). Но это правило не распространяется на кредиты менее 10 тысяч рублей. На прошлой неделе мне позвонил один человек. Он взял кредит в МФО на 9 тысяч рублей через интернет. Организацию, у которой он взял деньги, я знаю, у нее очень плохая репутация. Рекламируют кредит как беспроцентный, сколько берешь, столько и отдаешь. Но вдруг, откуда ни возьмись, появляется договор, которого не было видно на сайте, а там указана ставка более 500 процентов годовых. Да еще комиссию за выбор канала передачи денег взяли — 1080 рублей. Какой выбор, если ему деньги перевели на карту?! Он написал в ЦБ жалобу. Там сказали, что все правильно, вы будете должны кредитору предельно до 22,5 тысячи рублей. А ведь это мисселинг — обман заемщика.

— Можно с ними бороться?

— Нужно. Все эти МФО и их карманные коллекторы — это беззаконие на потоке. В стране существует несколько групп, или «кустов», таких организаций. Мне приходится анализировать жалобы заемщиков на незаконные действия коллекторов. Чаще всего фигурируют несколько организаций. Бабушке прислали портрет дочери в черной рамке, гроб поставили у двери, ребенка облили коктейлем Молотова — все это связано с МФО под торговой маркой «Росденьги» в разных регионах. На нее приходится почти четверть всех жалоб заемщиков на угрозы. Была похожая организация в Твери, называлась «Лига денег» — сотрудники уже получили реальные сроки. Есть ростовская группировка компаний МФО, есть новосибирская. В каждом таком «кусте» процветают по два десятка юрлиц. Они сменяют друг друга, одни уходят, другие приходят, такая бесконечная карусель вертится. Но все они связаны через акционеров, учредителей, директоров. Посмотришь ЕГРЮЛ — там все связаны.

— Всех сажать?

— Да, сажать хулиганов и выгонять их из реестра МФО. Для этого у государственных органов есть все полномочия. Если государство не может их применить, то есть другое решение. Снизить ставки хотя бы до уровня чуть выше банковских. С рынка сразу уйдут те, кто зарабатывает разбоем.