Ценовой войне подбирают энергоресурсы

Мониторинг рынка нефти

«Каждый производитель нефти на свободном рынке должен сохранять и увеличивать свою долю»,— заявил вчера в интервью Reuters министр энергетики Саудовской Аравии Абдель Азиз бен Сальман, подтвердив готовность страны резко нарастить свою долю на рынке. В свою очередь, глава госкомпании Saudi Aramco Амин Насер сообщил, что поставки, включая внутренний рынок, в апреле будут увеличены до 12,3 млн баррелей в сутки (б/с). Отметим, в понедельник в Международном энергетическом агентстве (МЭА) оценили дополнительные мощности Саудовской Аравии по наращиванию добычи за ближайшие три месяца в 2,35 млн б/с (то есть в феврале страна добывала 9,65 млн б/с).

Россия в краткосрочном периоде может нарастить добычу нефти на 200–300 тыс. б/с, в перспективе потенциал роста — до 500 тыс. б/с, сообщил глава Минэнерго РФ Александр Новак. Он также отметил, что «существенный рост волатильности нефтяного рынка и падение цен на минувших выходных были ожидаемы и вызваны тем, что Saudi Aramco предложила своим покупателям скидку к цене нефти в $6–8 за баррель». Вчера котировки нефти отыграли часть рекордного спада понедельника, цена марки Brent выросла на 10%, до $38 за баррель.

Напомним, страны ОПЕК+ 6 марта не смогли договориться ни об изменении параметров сделки о сокращении добычи, ни о ее продлении. В результате с 1 апреля снимаются ограничения по добыче нефти в странах—участницах альянса. При этом если Александр Новак не исключил возможности новых договоренностей в рамках ОПЕК+ по истечении срока текущей сделки, то Абдель Азиз бен Сальман вчера ее отрицал. «Я не вижу смысла проводить совещание ОПЕК+ в мае-июне, оно бы лишь продемонстрировало нашу неспособность… принять необходимые меры»,— заявил он.

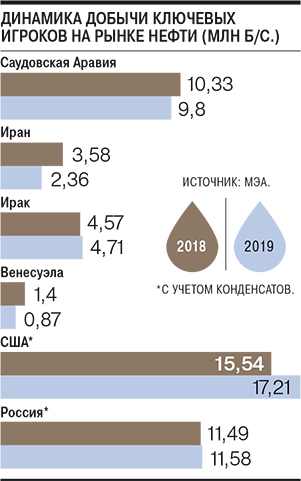

В прошлом году, однако, основное сокращение поставок, поддержавшее цены на рынке, произошло за счет ограничений, введенных в отношении Ирана и Венесуэлы: суммарно две страны сократили добычу на 1,75 млн б/с (см. график). Саудовская Аравия, в свою очередь, снизила выпуск нефти на 5% (с 10,33 млн до 9,8 млн б/с в среднем за 2019 год). Это позволило поддерживать рынок в балансе, несмотря на заметный рост сланцевой добычи в США (на 11% с учетом конденсата, с 15,54 млн до 17,21 млн б/с). На этот год прогнозировалось увеличение поставок на 1,1 млн б/с, однако как минимум часть этого роста не материализуется при сохранении низких цен.