|

Председатели управления |

|

Больших денег на всех не хватит

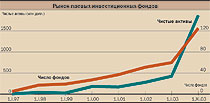

Рынок доверительного управления переживает бурный рост. В значительной степени этот процесс подстегивает пенсионная реформа. Отчасти поэтому число управляющих компаний столь стремительно выросло за последние полтора года, при этом и компании становятся более открытыми. Число компаний, предоставивших данные по доверительному управлению по сравнению с началом года, увеличилось вдвое, превысив 80.

Число управляющих компаний растет в том числе и за счет дублирования функций. Уже не раз отмечалось: из-за противоречий законодательства в настоящее время пенсионные фонды, находящиеся в доверительном управлении у одной компании, не имеют права инвестировать средства в ПИФы этой компании. Для выхода из этой ситуации в ряде случаев использовались парные компании одной финансовой группы: например, УК "НИКойл" и УК "НИКойл-страхование", УК "Тройка Диалог" и УК "Богатыри".

Вместе с тем некоторые финансовые группы в преддверии конкурса по управлению средствами накопительной части пенсии также страховались созданием парных компаний. Так, Русский банк развития вывел на конкурс компании "Золотое сечение" и УК НВК, а Банк Москвы — компании УК "Тамарок" (ныне УК Банка Москвы) и УК "Русэнерго" (ныне УК "Пенсионный резерв"). При этом в запасе у Банка Москвы оставалась еще Международная управляющая компания. В первом случае обе компании прошли конкурс, однако работу с пенсионными средствами здесь решили оставить за УК "Золотое сечение". Вторая компания — УК НВК,— вполне возможно, будет продана. Во втором случае страховка оказалась необходимой, так как УК "Тамарок" не прошла по критерию безубыточности. Впрочем, она остается работать с двумя ПИФами. Международную УК также, по всей видимости, ждет продажа, хотя она может оказаться менее привлекательной (по сравнению с НВК) из-за отсутствия возможности работать с пенсионными накоплениями. Кстати, и УК "НИКойл", и УК "НИКойл-страхование" тоже на пару участвовали в конкурсе, и обе победили.

Совокупный объем средств, находящихся в управлении, с начала года вырос в 2,5 раза и на 1 октября превысил 150 млрд рублей. При этом доля паевых инвестиционных фондов (ПИФов) составляет чуть более 1/3 от этой суммы, еще треть приходится на средства негосударственных пенсионных фондов (НПФ), остальное делится между частными лицами и промышленными предприятиями. УК "Лидер", управляющая средствами крупнейшего в России пенсионного фонда "Газфонд", по-прежнему удерживает первую строчку рейтинга. Объем средств под ее управлением приближается к $1 млрд, однако лидирующее положение уже не такое безоговорочное, как представлялось даже три месяца назад. Объем средств под управлением ближайшего преследователя УК "Менеджмент-Центр" меньше в полтора раза, однако если учитывать родственную ей компанию УК "Менеджмент-Консалтинг", то вместе они уже перекрывают активы "Лидера".

За третий квартал прирост по многим компаниям составил десятки процентов, а некоторые наиболее динамичные из них показали кратный рост. Ярким исключением стала компания "Регион Эссет Менеджмент", чьи активы в третьем квартале сократились почти на треть. Наблюдатели связывают это с временным приостановлением действия лицензии на управление активами инвестфондов. ФКЦБ пошла на такой шаг с целью защиты прав инвесторов в связи с утерей компанией ряда документов и бланков. В этой ситуации часть клиентов УК могла поискать менее рисковую управляющую компанию либо сама управляющая компания могла перевести часть бизнеса в дружественные фирмы. В самой компании не комментируют это обстоятельство. Вместе с тем, по сообщению пресс-службы самой компании, после восстановления лицензий и возобновления полноценной работы на рынке компания сумела восстановить утраченные позиции. И уже по состоянию на 1 ноября объем средств под управлением "Регион Эссет Менеджмент" приблизился к отметке 2 млрд рублей, двукратно перекрыв падение последнего квартала.

Следует отметить, что клиентская база многих управляющих компаний весьма ограничена (по числу клиентов, а не по объему средств). В редких случаях число клиентов-физических лиц превышает 1000, а клиентов-юрлиц — десяток. Как правило, компании управляют одним-двумя пенсионными фондами, вдобавок связанными с учредителями. При этом половина управляющих компаний не имеет под управлением ни одного паевого фонда. Например, та уже УК "Лидер" работает с активами лишь трех НПФ, из которых доля "Газфонда" занимает почти 98% активов. До поры до времени работа на единственного учредителя себя оправдывает, однако для выхода на самоокупаемость существующих средств у большинства фондов недостаточно. По разным оценкам, минимальная сумма должна составлять $10-50 млн, да и желание учредителя сменить управляющую компанию может привести к ее закрытию.

Некоторый шанс для выхода из этой ситуации дает разворачивающаяся пенсионная реформа. Однако слабость ее информационной поддержки, а также высокая конкуренция среди победителей конкурса на право управлять пенсионными сбережениями не способствуют притоку новых клиентов. Кстати, многие потенциальные клиенты даже не подозревают, что написать заявление по переводу своих средств управляющим компаниям можно до 31 декабря, а не до 15 октября, как значится в разосланных письмах ПФР. Как отметили в одной управляющей компании, до середины октября в компанию постоянно звонили потенциальные вкладчики, однако после этого как отрезало — ни одного звонка. Сетуют на сложности в информационной поддержке пенсионной реформы и в ФКЦБ. Конечно, первый год реформы не будет показательным, однако вряд ли создатели управляющих компаний согласятся ждать несколько лет, пока бизнес станет окупать себя. Поэтому вполне вероятно, что через год-полтора число управляющих компаний начнет сокращаться.

Стоит отметить еще одну особенность российского рынка доверительного управления. Доля средств страховых компаний в общих активах, находящихся в доверительном управлении, не превышает 1%. По мнению участников рынка, это объясняется во многом тем, что средств для инвестирования у страховых компаний не так уж и много. Компании все еще работают по зарплатным схемам, которые отличаются краткосрочностью. Кроме того, страховым компаниям запретили инвестировать в ПИФы. Вместе с тем позиция Федеральной комиссии по рынку ценных бумаг в отношении страховых компаний остается неизменной. По словам члена ФКЦБ Алексея Шаронова, "мы всегда говорили, что средства коллективных инвестиций, средства пенсионных накоплений и средства страховых накоплений едины по своей сути. Не важно, как они собраны — в виде страховых премий или пенсионных взносов. На наш взгляд, они должны размещаться одинаково, по единым правилам и стандартам, и контролироваться это размещение должно одним органом". Однако решение этой проблемы за полтора года не продвинулось и на миллиметр, и насколько здесь может повториться сценарий НПФ, пока сказать трудно.

Три варианта управления

С дальнейшим развитием рынка коллективных инвестиций растет и число форм доверительного управления. При этом, естественно, ни одна из них не претендует на абсолютное лидерство. Они рассчитаны на разные категории клиентов, на разные формы собственности, на разные инвестиционные стратегии. Грубо можно выделить три варианта управления активами: с помощью классического доверительного управления, через паевые инвестиционные фонды и через офшорные фонды.

Наиболее ярким представителем первого варианта можно назвать брокерскую компанию "Индекс ХХ". В настоящее время это одна из немногих компаний, имеющих в управлении значительные средства (около $50 млн) и располагающих лишь лицензией на доверительное управление ценными бумагами. Примечательно, что она оказывает услуги только физическим лицам. По закону чиновники не имеют права быть собственниками каких-либо компаний или предприятий, и по словам генерального директора БК "Индекс ХХ" Виталия Булатова, на время госслужбы "они передают эти активы в доверительное управление". Само собой разумеется, что такой бизнес требует высокой степени конфиденциальности, а "в компанию попадают только по рекомендации". Впрочем, и речь здесь ведется о средствах в десятки миллионов долларов, при этом компания почти не работает на фондовом рынке. По словам Виталия Булатова, "мы ищем те сегменты рынка, где маржа выше, чем на рынке акций". В штате компании работают даже десять арбитражных управляющих.

Другим направлением в управлении активами являются паевые фонды. Причем не в ставшем уже классическом виде открытых и интервальных фондов акций и облигаций, работающих на открытом рынке, а в форме только начинающего развиваться сегмента закрытых ПИФов — в первую очередь недвижимости и венчурных инвестиций. В настоящее время в России уже создано три фонда недвижимости, еще четыре фонда, по данным ФКЦБ, находятся на регистрации. Впрочем, фонды недвижимости — это тема отдельного большого материала, который обязательно появится в скором времени на страницах "Денег".

В рамках нынешней статьи хочется обратить внимание на ряд других ПИФов, которые хоть формально и называются фондами акций, по сути являются фондами проектного финансирования. Это закрытые ПИФы под управлением компаний "Менеджмент-Центр" и "Менеджмент-Консалтинг": "Медиаинвест", "Стратегические инвестиции", "Информационные технологии", "Ресурс". На балансы этих фондов были куплены акции предприятий различной направленности, соответствующей стратегии каждого фонда. Например, в ПИФ "Медиаинвест" попали акции ОАО "Редакция газеты 'Известия'", ИД "Смена", "Российской медиагруппы" и телекомпании М1. По словам начальника управления развития бизнеса УК "Менеджмент-Центр" Романа Шемендюка, "фонд будет выполнять функции стратегического инвестора в отношении всех приобретенных активов с целью повышения капитализации указанных предприятий и получения дивидендов от их бизнеса". При этом фонд обладает средствами, которые в том числе могут быть направлены на повышение эффективности или расширение бизнеса приобретенных компаний. Роль управляющей компании будет также заключаться в подборе финансовых кадров для подопечных. Фактически такие закрытые ПИФы позволяют соединить активы с капиталом. Потенциальные инвесторы могут либо присоединиться к существующим пайщикам (правила фонда позволяют проводить допэмиссию), либо выкупить у них паи. По мере развития бизнеса конкретных компаний и последующей его продажи будут инвестироваться новые проекты. Вдобавок благодаря особенностям ПИФов существующие пайщики и инвесторы будут экономить на налогах. По словам Алексея Шаронова, "с одной стороны, механизм закрытого фонда очень удобен для привлечения инвестиций. С другой стороны, в них уровень защиты интересов выше, чем при других формах инвестиций, потому что действует довольно жесткий режим регулирования. И управляющая компания должна быть довольно профессиональной".

Третья форма управления активами — это офшорные хедж-фонды. По своей сути они приближаются к паевым фондам акций и облигаций, хотя имеют весьма специфические черты. Большинство российских ПИФов ограничены в выборе инструментов инвестирования: они не могут использовать маржинальные кредиты, могут покупать производные финансовые инструменты лишь в очень ограниченных объемах, не могут совершать короткие продажи. По словам директора по инвестициям УК "Альфа-Капитал" Джона Дэйвиза, "офшорные фонды позволяют управляющим компаниям быть более гибкими, а инвесторам — воспользоваться более сложными финансовыми инструментами. Они также дают доступ к более широкому спектру потенциальных портфельных составляющих. Как управляющий инвестициями хедж-фонда я могу быть в коротких или длинных позициях по акциям, облигациям и производным финансовым инструментам, зарегистрированным в любой стране мира". Такие возможности позволили управляющим существенно сократить потери, например, в случае падения российского рынка в конце октября.

Между тем офшорные хедж-фонды в целом считаются более рискованными, чем паевые фонды. К тому же, как правило, для инвестирования в них потребуются более значительные средства (не менее $50 тыс.), чем для российских ПИФов. Но и многим российским инвесторам есть смысл обратить внимание на офшорные фонды, тем более что в настоящее время у них есть возможность переводить за рубеж $75 тыс. для инвестирования в ценные бумаги. Так что зарубежные фонды, работающие на российском рынке да еще и управляющиеся из России, могут стать дополнительной возможностью для российских частных инвесторов.

ДМИТРИЙ ЛАДЫГИН, СВЕТЛАНА КОНДРАТОВА

Наиболее клиентские управляющие компании (на 01.10.03)

Крупнейшие управляющие компании (на 01.10.03)