Защитная доходность

Акции металлургов остаются привлекательными даже во время пандемии

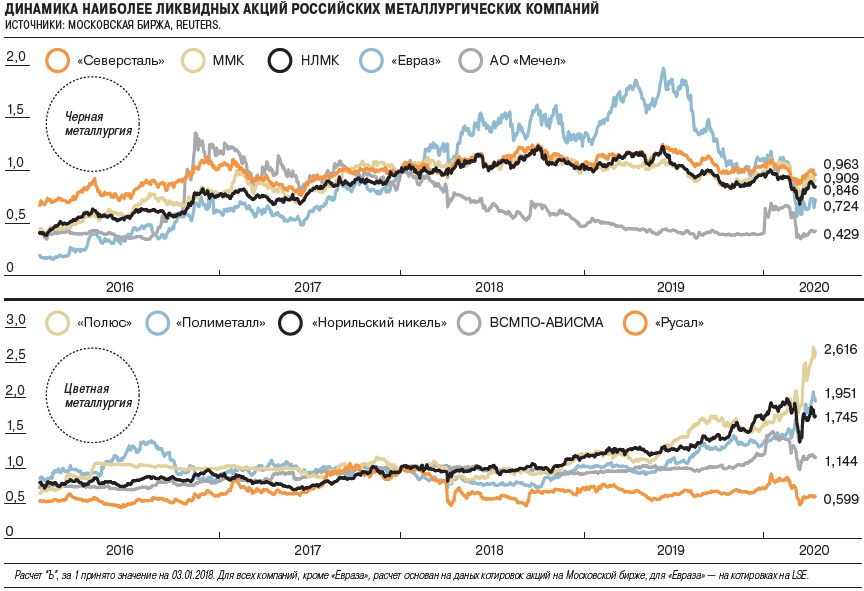

С начала текущего года акции металлургических компаний оказали достойное сопротивление обвалу на биржах, вызванному эпидемией коронавируса. На данный момент на фоне кризиса остаются весьма перспективными вложения в бумаги золотодобывающих компаний и акции предприятий черной металлургии, а вот акции «Русала» и «Норильского никеля» смотрятся вполне привлекательно на временном горизонте в несколько лет.

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Фото: Юрий Мартьянов, Коммерсантъ / купить фото

Палладиевая лихорадка

При этом структура роста по сегментам сектора была крайне неоднородной. Лучше всего чувствовали себя акции цветной металлургии и прежде всего ГМК «Норильский никель», которые за счет роста цен на палладий показали рост более 60% с учетом дивидендов. Рост цен на палладий был вызван структурным дефицитом металла в мире, а также неожиданным провалом со стороны предложения в начале 2020 года, рассказывает портфельный управляющий УК «Альфа-Капитал» Эдуард Харин.

«Норникель», крупнейший мировой производитель никеля и крупный поставщик меди, вытащил счастливый билет: с переходом автомобильной промышленности на новые экологические стандарты «Евро-6» и China-6 платина уступила место палладию в производстве катализаторов, в связи с чем образовался дефицит палладия, и цены на этот металл взлетели в прошлом году более чем в два раза»,— говорит аналитик ГК «Финам» Алексей Калачев.

Акции производителей золота росли примерно так же, как индекс ММВБ, даже несмотря на достаточно стабильные цены на металл в течение года. «Таким образом, в этом секторе мы скорее видели общерыночные тенденции и переоценку данного класса активов по мультипликаторам пропорционально широкому рынку»,— полагает господин Харин.

При этом, как отмечает Алексей Калачев, «Полиметалл» в прошлом году увеличил добычу золота на 8%, выручка компании увеличилась на 19%, чистая прибыль — на 31%. А «Полюс» благодаря выходу на полную мощность Наталкинской ЗИФ увеличил производство золота на 16%, его выручка выросла на 37%, чистая прибыль — на 20%. Результат — рост котировок акций «Полиметалла» за прошлый год на 32,8%, «Полюса» — на 31,6%.

Бумаги предприятий черной металлургии, напротив, даже с учетом выплаты дивидендов отставали от общерыночной динамики. Эдуард Харин связывает это с ожиданиями проблем в экономике Китая — основного потребителя стали в мире. «Акции компаний сталелитейного сегмента не смогли продолжить восходящую динамику начала 2019 года — они реагировали на торговое противостояние США и Китая»,— замечает главный аналитик ПСБ Роман Антонов.

«Обозначив в позапрошлом и начале прошлого года новые максимумы, акции сталелитейных компаний заложили нисходящий тренд. Поводом стало замедление мирового спроса на фоне обострения торговых противоречий США с Китаем, Европой и ближайшими соседями. Впрочем, к концу года многие разногласия были сняты, и металлурги завершили год лучше, чем ожидалось»,— говорит господин Калачев.

Золото вновь в цене

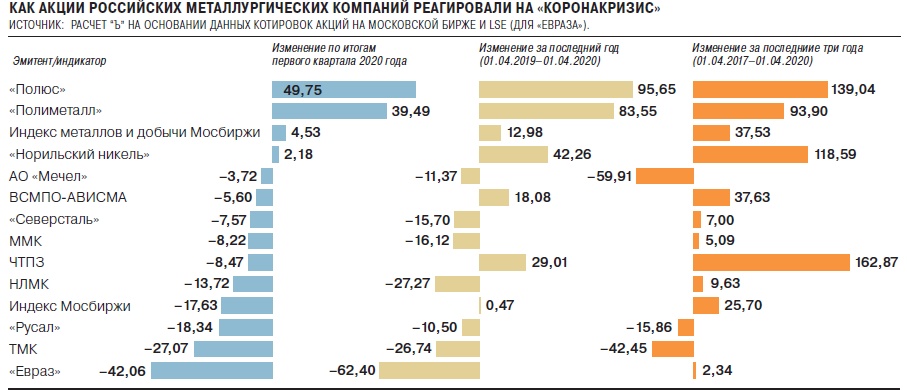

В текущем году ситуация на рынке акций кардинальным образом изменилась. В связи с распространением эпидемии коронавируса и ожиданиями серьезного спада мировой экономики фондовые индексы резко пошли вниз, за первый квартал индекс Мосбиржи потерял 17,6%. На этом фоне бумаги российских металлургических компаний проявили удивительную устойчивость. Отраслевой индекс металлов и добычи Мосбиржи не то что не упал — он даже вырос на 4,5%, в годовом же выражении (конец первого квартала 2020 года к концу первого квартала 2029-го) его рост составил 11,0% против 0,5-процентного роста индекса Мосбиржи.

При этом невероятный взлет наблюдался в бумагах золотодобытчиков: акции «Полюса» за первый квартал текущего года подорожали на 49,8%, «Полиметалла» — на 39,5%. «Начало 2020 года преподнесло сюрпризы, поскольку после развития ситуации с коронавирусом инвесторы начали скупать акции золотодобывающих компаний, делая экспозицию на защитные активы и потенциальную ставку на инфляцию в будущем»,— говорит Эдуард Харин.

«Несмотря на относительно невысокие дивиденды этих эмитентов, инвесторы активно скупали акции горнорудных золотодобывающих кампаний в качестве защитного ликвидного инструмента с приемлемым риском»,— соглашается Алексей Калачев.

«Представители цветной металлургии с середины прошлого года демонстрируют динамику лучше рынка, а с начала этого года преимущество данного сектора только усилилось, и основная поддержка исходит со стороны роста цен на ряд металлов, в первую очередь на золото и палладий»,— констатирует старший аналитик УК «Регион Инвестиции» Михаил Поддубский.

Что касается черной металлургии, то в этом сегменте акции производителей дешевеют, хотя и меньшими темпами, чем падает рынок в целом. С начала 2020 года котировки акций ММК и «Северстали» к концу третьей недели апреля снизились на 7,7% и 7,8% соответственно, бумаги НЛМК потеряли 12,3% — на фоне индекса Мосбиржи, опустившегося на 16,8% за тот же период, и нефтегазового сектора, «похудевшего» в среднем более чем на четверть. «В качестве версии относительно неплохого самочувствия сталелитейной отрасли могу предположить ослабление давления на рынок со стороны китайских производителей из-за эпидемии COVID-19»,— говорит Алексей Калачев.

«Российские металлурги сейчас находятся в лучшем состоянии, чем в 2013–2016 годах, имея заметно меньший уровень долговой нагрузки: в среднем по "большой тройке" (НЛМК, ММК, "Северсталь".— “Ъ”) соотношение Net Debt/EBITDA ниже 0,5. Дополнительный фактор в поддержку сектора — умеренное ослабление рубля, увеличивающее маржу экспортеров»,— объясняет динамику рынка Михаил Поддубский.

Коррекция после кризиса

Говоря о дальнейших перспективах инвестирования в акции российских компаний металлургического сектора, эксперты в числе фаворитов в первую очередь называют лидеров последнего года — акции золотодобытчиков.

«Нам нравятся золотодобывающие компании, так как золото сохраняет существенный потенциал роста даже при оптимистичном варианте развития событий, связанных с эпидемией,— говорит старший аналитик по металлургическому сектору ИК "Атон" Андрей Лобазов.— Слишком уж много монетарных и фискальных стимулов вылилось на глобальную экономику, поэтому золото будет продолжать привлекать внимание инвесторов как защитный инструмент от обесценения денег. Нам кажется, что уровни цен в $2 тыс. за унцию уже не за горами».

Учитывая сохраняющуюся неопределенность и спад ведущих мировых экономик, можно обратить внимание на акции «Полюса» и «Полиметалла», советует Роман Антонов. По его мнению, в условиях почти безграничного предоставления ликвидности и низких процентных ставок, период которых продлится достаточно долго, а также в связи с ухудшением перспектив мировой экономики золото продолжает пользоваться спросом и оставаться привлекательным для инвестиций активом.

Алексей Калачев не столь оптимистичен. Он обращает внимание на то, что по ряду мультипликаторов российские золотодобывающие компании уже выглядят оцененными слишком высоко относительно прогнозов будущих результатов и в сравнении с зарубежными конкурентами. Это значит, что с окончанием пандемии COVID-19 и началом восстановления хозяйственной жизни эти бумаги могут пройти через сильную коррекцию после предшествовавшего роста.

Как отрасль готовилась к кризису

Андрей Лобазов также советует задуматься о «жизни после кризиса». «Все будет зависеть от развития ситуации с эпидемией коронавируса,— говорит он.— Рынок пока закладывает в ценах очень оптимистичный сценарий: конец основной фазы эпидемии за два-три месяца и быстрое восстановление во втором полугодии, снижение EBITDA по году всего на 10–15%. Поэтому нам кажется, что стоит отдавать предпочтение бумагам с интересными долгосрочными перспективами, таким как "Норильский никель"». Вложения в акции «Норникеля», по его мнению, позволяют сделать ставку на развитие автомобильной отрасли с увеличением доли гибридных автомобилей и электромобилей, что является неизбежным процессом. Помимо этого инвестор получает хорошую дивидендную доходность, диверсифицированную выручку и понятную историю роста.

«Долгосрочный инвестиционный профиль "Норникеля" остается привлекательным и сейчас»,— полагает Роман Антонов. При текущих ценах на палладий, никель и медь «Норильский никель» может обеспечить в ближайший год двузначную дивидендную доходность, считает Михаил Поддубский. «Однако цены на палладий на данный момент гораздо выше кривой себестоимости, которая примерно вдвое ниже текущих цен. Следовательно, на среднесрочном горизонте есть риски значительной коррекции цен на этот металл»,— предупреждает он.

Что касается перспектив акций производителей алюминия, здесь мнения экспертов порой диаметрально противоположны. Спрос на алюминий в ближайшие месяцы может просесть на 30% год к году, что при высоком предложении создает предпосылки для перехода рынка в профицит и окажет давление на цены, прогнозирует Роман Антонов. Он также отмечает, что и при нынешних ценах на алюминий около 50% мировых производителей работают в убыток. «Отдельное внимание стоит уделить акциям "Русала",— говорит Михаил Поддубский.— Принадлежащая компании доля в ГМК "Норникель" сейчас дороже суммы капитализации и чистого долга самого "Русала". Цены на алюминий находятся на минимумах за последние четыре года, и здесь, в отличие от палладия, наблюдается противоположная стадия цикла. Поэтому на временном горизонте в несколько лет акции "Русала" смотрятся вполне привлекательно».

В сегменте черной металлургии ситуация также неоднозначна. В первом квартале 2020 года крупнейшие российские производители показали некоторое улучшение операционных результатов относительно четвертого квартала 2019-го, но во втором квартале региональные ограничения, связанные с пандемией коронавируса, и общее замедление мировой экономики не позволяют в полной мере рассчитывать на эффект сезонного восстановления спроса, говорит Роман Антонов: «Тем не менее мы выделяем две компании, которые будут привлекательны в фазе восстановительного роста во втором полугодии. Это ММК — за счет ориентации на российский рынок, где внутренний спрос на сталь будет лучше, чем в Европе и США, и "Северсталь", которую отличает высокая рентабельность и дивидендная доходность, лидерство по затратам и близость к полной вертикальной интеграции».

Внутренний спрос на сталь может быть поддержан в ближайшие годы за счет реализации инфраструктурных нацпроектов, считает Алексей Калачев: «Расширение пропускной способности железных дорог, строительство новых железнодорожных магистралей, мостовых переходов и портовых сооружений — все это напрямую связано, с одной стороны, со спросом на стальную продукцию, а с другой — расширяет транспортные возможности в направлении экспортных рынков, что явно не будет лишним в следующем цикле роста».

«Сектор черной металлургии очень зависим от состояния экономического цикла. Несмотря на нынешнюю относительную дешевизну акций по основным мультипликаторам и сравнительно высокую, двузначную дивидендную доходность бумаг, следует учитывать, что компании направляют весь свой денежный поток, а в отдельные моменты даже более 100% FCF, на дивиденды. А в случае дальнейшего снижения цен на сырье денежный поток может значительно сократиться»,— отмечает Михаил Поддубский.

«Мы проводили анализ дивидендных выплат при разных сценариях борьбы с вирусом,— рассказывает Андрей Лобазов.— При благоприятном варианте средняя доходность по металлургическому сектору составляет 6%. В лидерах, как обычно, "Норникель", 10%, и производители стали, 8%».