Инвесторы сократили риски

Фонды акций демонстрируют отток средств

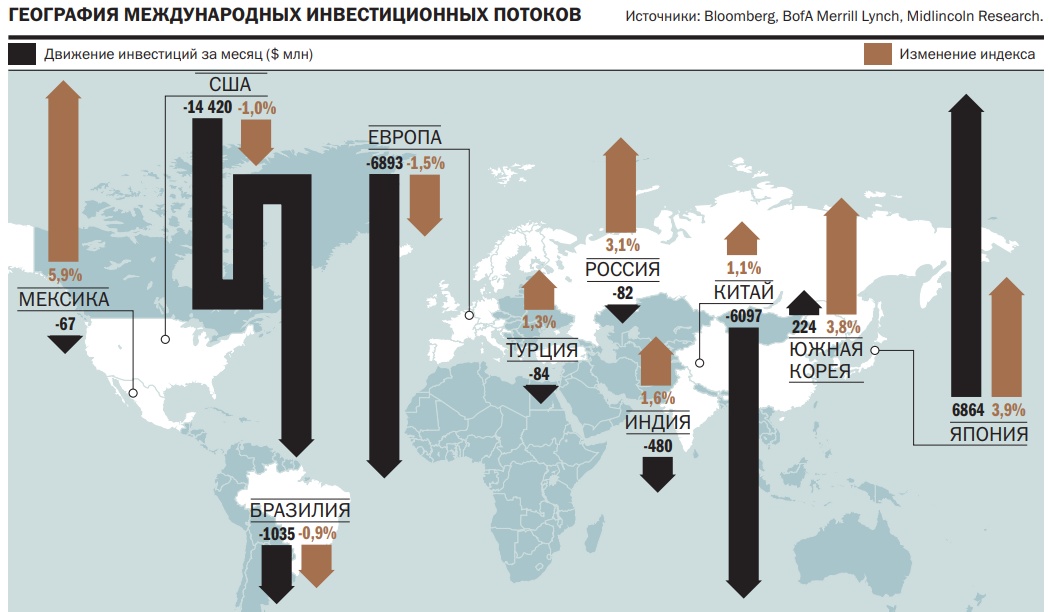

В мае международные инвесторы вывели из фондов акций более $36 млрд. Основной отток инвестиций пришелся на фонды развивающихся стран, которые лишились более $20 млрд, но и фонды развитых стран не остались в стороне, потеряв $15 млрд. Инвесторы фиксируют прибыль по восстановившим свою стоимость активам из-за опасений спада мировой экономики.

Фото: Getty Images

Фото: Getty Images

Дружное бегство инвесторов

Региональные предпочтения международных инвесторов претерпели заметные изменения. Как и в апреле, наиболее негативно инвесторы смотрели на фонды развивающихся стран. По данным EPFR, в мае фонды, ориентированные на emerging markets, потеряли почти $20 млрд, что в пять раз больше оттока, зафиксированного месяцем ранее. Столь стремительно международные инвесторы не сокращали вложения на рынках развивающихся стран девять месяцев. В августе прошлого года рынки были обеспокоены торговым противостоянием между США и Китаем. В итоге за месяц оттоки из фондов развивающихся стран составили более $20 млрд.

Распродажа велась и на рынках развитых стран. По данным EPFR, в мае клиенты фондов developed markets забрали более $15 млрд, что сопоставимо с притоком месяцем ранее. Наиболее активно инвесторы выводили деньги из американских фондов: по данным EPFR, из фондов США забрали около $14,4 млрд — в полтора раза больше притока в апреле. Отток из европейских фондов вырос с $283 млн до $6,7 млрд.

Лишь фонды Японии смогли не только удержать инвестиции, но и привлечь новые. По оценкам «Денег», в мае клиенты таких фондов вложили почти $7 млрд против $6 млрд месяцем ранее. По словам партнера FP Wealth Solutions Алексея Дебелова, Япония является наименее пострадавшей из развитых рынков, к тому же она технологически связана с уже выходящими из рецессии Китаем, Кореей и Тайванем. «Банк Японии задолго до кризиса начал скупать акции японских компаний как меру монетарного стимулирования экономики и поддержки стоимости сбережений пенсионных фондов»,— отмечает господин Дебелов.

Фиксация прибыли

Распродажа на рынке носит технический характер. За неполные два месяца благодаря масштабной финансовой поддержке со стороны центробанков ведущих стран фондовые индексы восстановили значительную часть своих потерь. Так, индекс S&P 500 отыграл 80% мартовского падения, а индекс MSCI EM — более 60%. После такого роста на рынке появилось множество желающих зафиксировать полученную прибыль. Это подтверждается структурой продаж: основной отток пришелся на индексные фонды.

Желание зафиксировать прибыль усиливается на фоне слабых макроэкономических данных, выходящих по различным странам. В частности, Министерство труда США сообщило в мае, что безработица в стране в апреле выросла до рекордных 14,7%, то есть 20,5 млн человек потеряли работу за месяц. При этом ВВП в период с апреля по июнь может сократиться сразу на 42,8%, свидетельствуют оценки Федерального резервного банка Атланты. «Поступающие макроэкономические данные уже дают более релевантную и от этого все более печальную картину экономики (по GDPNow ФРБ Атланты падение ВВП США во втором квартале оценивается в 34,9%). В целом рассинхронизация отдельных отраслей и экономик, в том числе в связи с неравномерным распределением фискальных и монетарных стимулов, обещает весьма медленное восстановление и не оставляет потенциала для дальнейшего роста рынков»,— отмечает директор аналитического департамента ГК «Регион» Валерий Вайсберг.

Нефтяной придаток

Не удержались в стороне от общего тренда и российские фонды, но оттоки выглядят символическими. По данным EPR, чистый отток инвестиций из фондов, инвестиционная декларация которых ориентирована на российские акции, за минувший месяц составил только $82 млн. Это вдвое меньше притока, зафиксированного месяцем ранее и минимальный результат среди фондов других стран БРИК. Наиболее сильные оттоки были зафиксированы из фондов Китая и Бразилии, которые потеряли соответственно $6,1 млрд и $1 млрд. Из фондов Индии инвесторы вывели $480 млн.

Устойчивость российского рынка связана с восстановлением цен на нефть, произошедшим в мае. По данным агентства Reuters, котировки ближайшего фьючерса на нефть Brent более полумесяца удерживаются выше уровня $30 за баррель. На спот-рынке североморская нефть также поднялась выше психологически важного уровня. Стоимость российской нефти Urals подорожала до $31 за баррель. С начала мая цены европейского сорта нефти выросли на 60–100%, а с середины марта — почти в пять раз.

«Отскок цен на нефть до $30 стабилизировал ситуацию на российском рынке акций, что очень важно для рынка»,— считает начальник отдела доверительного управления «КСП Капитал УА» Дмитрий Хомяков.

Кроме того, инвесторы ожидают дивидендных выплат по итогам года по российским эмитентам. По индексу Московской биржи она составляла 7,7% — лучший результат не только среди развитых стран, но и развивающихся. Аналитики не ждут существенных изменений в дивидендной политике российских компаний и по итогам 2020 года, в отличие от многих зарубежных компаний. «Поддержку рынку могут оказать рост цен на нефть и начало сезона дивидендных выплат, но, к сожалению, внешние факторы оказывают сильное влияние на российский рынок»,— отмечает Дмитрий Хомяков.

Перспективы

Относительно перспектив ближайших месяцев участники рынка высказываются осторожно. Управляющий активами УК «Система Капитал» Константин Асатуров ожидает в ближайшей перспективе умеренно позитивной динамики от рынков, включая российский, но предупреждает о рисках и высоком уровне неопределенности. «Мы считаем, что следует сохранять осторожность в среднесрочной перспективе: потенциальное появление второй волны пандемии осенью, дальнейший ход взаимоотношений США и Китая, а также предстоящие во втором полугодии президентские выборы в Штатах могут удержать рынки от роста»,— отмечает господин Асатуров.

Дополнительное беспокойство у инвесторов вызывает ситуация, складывающаяся на американском долговом рынке. По словам заместителя гендиректора—руководителя управления фондовых операций УК ТФГ Равиля Юсипова, на американском долговом рынке все готовятся, наверное, к самой большой волне банкротств, реструктуризации долгов и снижения рейтингов. «Банковские системы готовятся к написанию громадного количества долгов не только в нефтегазовой отрасли, но и в ритейле, недвижимости. Многие компании отказываются от дивидендов в ожидании падения прибылей, и никто не может сказать уверенно, как быстро ситуация улучшится»,— отмечает Равиль Юсипов.

В таких условиях большое значение для рынка будут иметь дальнейшие шаги ведущих финансовых регуляторов. В частности, участники рынка не исключают, что ФРС США по примеру ЕЦБ может впервые в истории опустить ключевую ставку ниже нуля к декабрю текущего года. Об этом свидетельствуют фьючерсы на ставку по федеральным фондам. Правда, как отмечает Валерий Вайсберг, американская экономика, вероятно, не сможет принять новые стимулы, так как за простоем персонала в крупном бизнесе могут последовать увольнения, да и второй пакет помощи малым и средним предприятиям по-прежнему не выбран полностью. «В Европе основным событием станет панъевропейский пакет помощи, но он придет не ранее июня, развивающимся рынкам остается надеяться на МВФ и Всемирный банк. Фактически на первый план выходят не бюджетный или монетарный аспект, а иные виды законотворчества, содействующие перестройке бизнес-моделей, в частности на пассажирском транспорте, в общественном питании, секторе коммерческой недвижимости»,— отмечает господин Вайсберг.

Для российского рынка большое значение будут иметь политика ЦБ РФ и реализация мер поддержки населения. По словам Константина Асатурова, в случае дальнейшего снижения ставки в июне стоит ожидать меньшей поддержки для рубля из-за сужения процентного спреда. Это поддержит интерес к бумагам сырьевых компаний, которые традиционно выигрывают от слабости российской валюты. «Важный эффект будут иметь реализация уже объявленных мер поддержки населения, а также новые потенциальные шаги российского правительства в этом отношении. Скорее всего, это будет иметь одно из ключевых влияний на динамику потребительского спроса во втором полугодии»,— считает господин Асатуров.