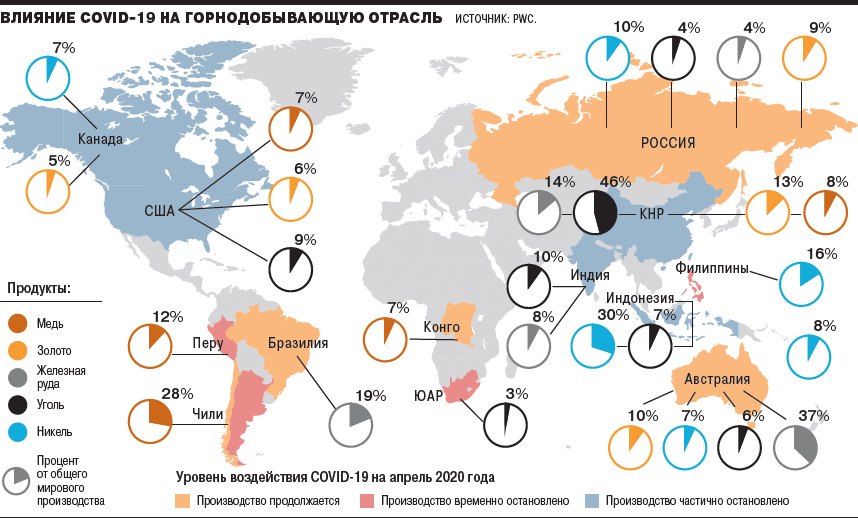

Пандемия коронавируса не оказала значительного влияния на крупнейшие мировые горнодобывающие компании. Согласно оценкам PwC, совокупная выручка и EBITDA 40 крупнейших игроков сектора по итогам года сократится всего на 6%. Компаниям на руку играет даже снижение цен на нефть, так как траты на энергоносители составляют четверть прямых расходов. При этом сокращение капитальных вложений оставляет компаниям возможность сохранить дивиденды примерно на уровне 2019 года.

Фото: Владислав Лоншаков, Коммерсантъ

Фото: Владислав Лоншаков, Коммерсантъ

Пандемия COVID-19 мало повлияла на мировые горнодобывающие компании, следует из исследования PWC, с которым ознакомился “Ъ”. Если в 2019 году суммарная EBITDA 40 крупнейших компаний отрасли составляла $168 млрд, то в 2020 году авторы исследования ожидают незначительное снижение на 6%. Маржинальность EBITDA сохранится на уровне 2019 года в 24%. По оценке PwC, совокупная выручка сократится на 6,3%, до $649 млрд, а совокупная чистая прибыль — на 16,4%, до $51 млрд. Учитывая все это, в PwC полагают, что у крупнейших горнодобывающих компаний достаточно сильные и устойчивые позиции, чтобы справиться с экономической неопределенностью, вызванной COVID-19. В топ-40 компаний сектора вошли российские АЛРОСА, «Норникель», «Полюс» и Polymetal.

Одним из последствий пандемии станет замедление темпов капитальных вложений — по оценке PwC, на 11%, до $60,9 млрд с $69 млрд в 2019 году.

Снижение капвложений позволяет горнодобывающим компаниям высвободить денежные потоки для выплаты дивидендов, если они сочтут это целесообразным, говорится в исследовании PWC. На руку горнодобывающим компаниям также играет падение цен на нефть, происшедшее из-за снижения потребления, вызванного пандемией. В новом исследовании Deloitte о тенденциях развития горнодобывающей отрасли (есть в наличии у “Ъ”) указывается, что энергоносители составляют 20–25% прямых затрат в секторе.

За время пандемии капитализация 40 мировых горнодобывающих компаний сократилась на $146 млрд, до $752 млрд. Несмотря на это, в секторе не ожидается крупных сделок в силу высокой экономической неопределенности и практических ограничений на посещение объектов. В 2019 году общая сумма крупнейших (объемом более $1 млрд) сделок слияний и поглощений в отрасли составила $19,2 млрд, причем в основном это были сделки в золотодобыче. В этом году объем сделок едва ли достигнет того же уровня, но в текущих условиях для горнодобывающих компаний открываются возможности получить выгоду от небольших приобретений на местных рынках, говорится в отчете PWC.

Из перечисленных PWC российских компаний наиболее неустойчивое положение у АЛРОСА. В условиях коронавируса продажи компании существенно упали и даже по итогам мая, когда рынок несколько оживился, все еще в семь раз ниже показателей прошлого года. Объем добычи алмазов в январе—апреле составил 43,1% к тому же периоду 2019 года. Российское правительство намерено поддержать холдинг испытанным в кризис 2008 года способом — закупкой алмазов в Гохран, но решение пока не принято. Что касается «Норникеля», то на компании в большей степени может сказаться не пандемия, а возможные долгосрочные обязательства по устранению ущерба от аварии на ТЭЦ-3 под Норильском. Вероятно, эти траты, а также возможные иные инвестиции компании в повышение безопасности своих объектов скажутся на размере дивидендов.

По мнению руководителя практики по предоставлению услуг предприятиям горнодобывающей и металлургической отрасли PWC в России Михаила Бучнева, несмотря на прочные позиции игроков рынка, последствия пандемии в долгосрочной перспективе остаются неизвестными.

Так, компании с низкой диверсификацией поставщиков столкнулись с проблемой, когда закрылись границы. Переход к локализации цепочек поставок и проведению небольших сделок на местных рынках может оказаться долгосрочным последствием пандемии, считают в PWC, отмечая, что некоторые компании, например Anglo American, BHP и «Норникель», уже намерены поддержать внутренних поставщиков и клиентов.