Надежда на Китай

Как КНР может поднять спрос на продукцию металлургов

В 2019–2020 годы отечественные металлургические компании столкнулись с серьезным падением цен на медь, алюминий, сталь. В частности, на это повлияла пандемия коронавирусной инфекции и сокращение товарооборота с Китаем — одним из основных потребителей металла в мире. Эксперты прогнозируют, что восстановление деловой активности в КНР будет способствовать положительной динамике цен на металлы в третьем и четвертом кварталах 2020 года.

КНР остается главным торговым партнером России

Фото: Александр Коряков, Коммерсантъ

КНР остается главным торговым партнером России

Фото: Александр Коряков, Коммерсантъ

Коронавирус на фондовых рынках

На фоне активного распространения коронавирусной инфекции в Китае, Южной Корее и ряде европейских стран и закономерном сокращении международной торговли и объемов производства в первом квартале 2020 года как мировые, так и российские фондовые индексы резко пошли вниз. Так, за первый квартал 2020 года индекс Мосбиржи сократился на 17,6%. Тем не менее, отраслевой индекс металлов и добычи Мосбиржи вырос на 4,5%. На это оказал влияние резкий взлет цен на акции золотодобывающих компаний: акции компании «Полюс» подорожали на 49%, «Полиметалла» на 39,5%.

Акции на рынках черной и цветной металлургии подешевелив среднем на 10–15%. Аналитик ГК «Финам» Алексей Калачев отмечает, что горно-металлургические компании (ГМК) в меньшей степени пострадали от последствий пандемии. «Какие потери понесли металлургические компании в этот период, станет понятно, когда они опубликуют полугодовую отчетность. До этого они не спешат раскрывать оперативную информацию. Глядя в данные Росстата и ФТС, я не вижу провала ни в добыче, ни в производстве, ни в экспорте. Снижение среди ГМК видно только по каменному углю, алюминию, а также у компании “АЛРОСА”, продажи которой практически останавливались в апреле»,— отмечает эксперт.

Аналитик управления торговых операций на российском фондовом рынке «ФридомФинанс» Александр Осин также считает, что отечественные металлургические компании слабо пострадали от последствий пандемии. По его прогнозам, в период с июля по декабрь цены на металлы будут расти. «Принимая во внимание высокую положительную корреляцию цен на продукцию черной, цветной металлургии и котировки драгметаллов, мы также ожидаем с положительной вероятностью роста цен широкого спектра продукции металлургической и добывающей отраслей»,— отметил господин Осин.

Влияние Китая

КНР остается главным торговым партнером России и крупнейшим мировым игроком металлургического рынка. В 2019 году товарооборот России с Китаем составил около $111 млрд, увеличившись на $2,6 млрд по сравнению с 2018 годом.Однако из-за пандемии коронавирусной инфекции, которая привела к резкому снижению деловой активности во всем мире и в первую очередь в Китае, спрос на продукцию металлургов снизился.

Сейчас, когда Китай наращивает объемы производства, экспорт из России в Китай начинает постепенно расти. Так, по данным главного таможенного управления КНР, в мае экспорт сократился лишь на 2,1% по сравнению с прошлым годом. Эксперты отмечают, что отечественные металлургические компании смогли избежать серьезных финансовых потерь, а восстановление прежнего товарооборота с Китаем может способствовать положительной динамике цен на металлы в третьем и четвертом кварталах 2019 года.

Правда, Александр Осин считает, что прямой оценочный ущерб от сокращения экспорта металлов в Китай невелик. «Металлы и изделия из них составляют лишь 2,94% от всего объема экспорта России в Китай (в 2018 году — 2,38%). Эта величина эквивалентна 7,8 млрд руб., или, к примеру, менее 0,5% от выручки пяти крупнейших российских компаний черной металлургии»,— пояснил аналитик.Однако, по его мнению, увеличение торговли сырьевой продукцией с Китаем, в частности нефтью, будет иметь положительный эффект для металлургических компаний.

Алексей Калачев также считает, что отечественные металлургические компании до конца года могут вернуться на докризисный уровень, и способствовать этому будет именно торговля с КНР. «За это говорит быстрое восстановление экономики Китая, который первым прошел через эпидемию COVID-19 и связанные с ней карантины. Китай — основной потребитель промышленных металлов и металлических руд, и он уже восстанавливал спрос во втором квартале, когда Европа и Америка только входили в кризис»,— отметил эксперт.

Промышленный эксперт Леонид Хазанов считает, что возобновление торговых отношений между Россией и Китаем на цены на внутреннем рынке никак не повлияет, так как отечественные металлургические компании полностью закрывают спрос на практически все виды продукции. «Исключение могут составить те позиции, которые в России производятся не в должных объемах, например, прокат из нержавеющих марок стали или алюминиевые колеса: на них цены после возобновления импорта из КНР должны серьезно просесть»,— отмечает эксперт.

Дальнейшие перспективы

Россия постепенно выходит из «коронавирусного кризиса», снимая ограничения, увеличивая объемы производства и восстанавливая торговые отношения с международными партнерами.

Цены на медь начали восстанавливаться

Фото: Павел Смертин, Коммерсантъ

Цены на медь начали восстанавливаться

Фото: Павел Смертин, Коммерсантъ

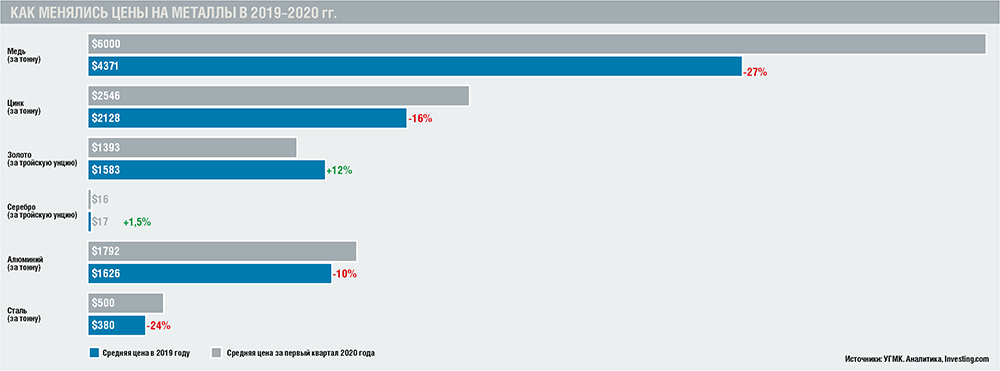

Несмотря на небольшой обвал цен в первом квартале текущего года, уже сейчас эксперты считают, что металлургические компании смогли избежать серьезных финансовых потерь. «К концу марта цены на всех рынках обвалились, включая и рынок промышленных металлов, но в отличие от энергоносителей к настоящему времени цены на основные металлы, за исключением алюминия, вернулись на уровни прошлого года. Сталь вернулась на уровень конца 2019 года, коксующийся уголь (в отличие от дешевеющего энергетического угля) стоит стабильно дорого, а железная руда — уже дороже, чем стоила к началу 2020 года. Медь и никель полностью отыграли провал первого квартала»,— отметил Алексей Калачев.

Александр Осин считает, что компании металлургического сектора России или не находятся в состоянии кризисного шока, или активно восстанавливают свою финансовую статистику, или начнут восстановление во втором полугодии 2020 года. «Российский сектор черной металлургии неоднократно подтверждал свою способность абсорбировать шоки и сохранять стоимость для инвесторов. Об устойчивости бизнеса компаний чермета к потенциально возможным шокам свидетельствует тот факт, что их показатель загрузки мощностей опускался ниже диапазона в 80–95% лишь под влиянием глобального финансового кризиса в 2009 году. Наши оценки динамики выручки сектора по итогам 2020 года находятся в усредненном диапазоне отминус10% до плюс 10%. В частности, для НЛМК и “Северстали” они близки к отметкам нулевых изменений»,— заявил эксперт.

Господин Осин отмечает положительную динамику не только на рынке черной, но и цветной металлургии за счет фактора дефицита. По его словам, такие прогнозы дают в своих отчетах аналитики CRU Group и Bloomberg, ГМК «Норильский никель» и ICBC Standard Bank, Rusal Plc., российская частная исследовательская АКРА и государственный Комитет по меди Чили (Cochilco).

«Наиболее вероятная причина в том, что текущие цены не стимулируют добывающую отрасль к росту производства. Необходимо их повышение»,— отметил аналитик. По его оценкам, с вероятностью 60–70% целевой диапазон на конец 2020 года на серебро составит $17–19 за унцию, $1485–2350 — за платину и $765–870 — за палладий.

Леонид Хазанов считает, что многим металлургическим компаниям выйти на прежние показатели производства удастся не раньше 2021 года. Среди причин он указывает на одновременное ослабление и внутреннего, и мирового рынков.

«Восстановление промышленного производства в КНР привело к коррекции цен на медь»

Всеволод Левин, президент РМК

В этом году мировой рынок меди испытывает негативное влияние от падения деловой активности в связи с распространением нового вирусного заболевания COVID-19. Это привело к снижению спроса на металл и, следовательно, падению мировых цен, которое в марте составило порядка 20%. Среди первоочередных мер компании в этой связи стало сокращение расходов и строгое соблюдение требований по профилактике распространения заболевания на предприятиях.

При стратегическом планировании РМК всегда исходила из консервативных оценок состояния и перспектив рынка. Это позволило формировать запас прочности, который вместе с мерами по управлению себестоимостью продукции обеспечивает компании стабильность при различных сценариях развития событий, в том числе при снижении биржевых цен на медь.

Начиная со второго квартала 2020 года, ситуация с распространением вируса COVID-19 стабилизировалась. Первым из кризиса начал выходить Китай, который локализовал эпицентр вспышки вируса в Ухане. Постепенное восстановление промышленного производства в КНР привело к коррекции цен на медь с минимальных уровней в $4,6 тыс. за тонну, которые были зафиксированы в марте 2020 года. Последние экономические данные из КНР свидетельствуют об устойчивом восстановлении китайского строительного и обрабатывающего секторов во втором квартале 2020 года.

Это дало повод аналитикам CRU пересмотреть прогноз потребления рафинированной меди в Китае во втором квартале в сторону увеличения на 2% год к году, тогда как ранее они ожидали падения на 3,3% год к году.

Среди стимулов текущей восстановительной динамики китайской экономики — фискальные и монетарные меры поддержки правительства, которые были объявлены на Всекитайском народном собрании в конце мая. Они включают поддержку строительного, машиностроительного и железнодорожного секторов промышленности, которые традиционно являются крупными потребителями меди.

Другим фундаментальным фактором, оказывающим поддержку ценам на медь, являются продолжающиеся сбои в поставках медного сырья крупнейших добывающих предприятий «Андийского медного пояса». Речь идет о предприятиях Чили и Перу, которые сильно пострадали от влияния вируса. Это вынудило крупнейших игроков пересмотреть инвестиционные планы и отодвинуть сроки ввода в эксплуатацию крупных инвестпроектов, что также в среднесрочной и долгосрочной перспективе окажет поддержку восстановлению цен на медь.

Вместе с тем, несмотря на восстановление промышленного производства в КНР, ключевые страны-потребители конечной медьсодержащей продукции демонстрируют более медленное восстановление от последствий пандемии. Развитые европейские страны постепенно снимают ограничения, однако потребительский спрос и деловая активность населения все еще низкие. Это не позволяет ценам на медь и в целом на сырьевые товары продолжить коррекцию до докризисных уровней. Учитывая эти факторы, мы ожидаем колебание цен на медь во втором полугодии 2020 года в диапазоне $5,6–5,9 тыс. за тонну.