Восстановление рынка кредитных карт к середине осени закончилось. Объединенное кредитное бюро фиксирует спад выдачи и по количеству карт, и по объемам одобренных кредитов. Клиенты банков реализовали отложенный спрос, который к октябрю исчерпался. Зато вырос средний лимит — банки в условиях нестабильности предпочитают выдавать карты проверенным клиентам.

Фото: Олег Харсеев, Коммерсантъ

Фото: Олег Харсеев, Коммерсантъ

По данным Объединенного кредитного бюро (ОКБ, включает данные Сбербанка), после пятимесячного восстановления в октябре рынок кредитных карт резко сдал позиции. Количество выданных карт за месяц сократилось на 13% к сентябрю и на 27% к октябрю прошлого года, до 653 тыс. штук. Объем одобренных лимитов составил 47,2 млрд руб., на 9% меньше, чем месяцем ранее, и на 30% меньше, чем год назад. В предшествующий период показатели росли по сравнению с предыдущим месяцем и сокращали отставание от прошлогодних.

В предшествующие годы в осенние месяцы как раз наблюдался рост выдачи как числа, так и объемов карточных кредитов.

В этом году после снятия ограничений летом возник эффект отложенного спроса, отмечает директор по банковским рейтингам «Эксперт РА» Людмила Кожекина, но к октябрю он уже был исчерпан в связи со слабой динамикой восстановления экономики и доходов населения.

В самих банках подтверждают спад на рынке. Клиенты активно использовали карты в период летних отпусков и бархатного сезона, а также реализовывали отложенный спрос весны этого года, сейчас же темп роста рынка кредитных карт замедлился, говорит начальник управления «Кредитные карты» ВТБ Григорий Мирзоян.

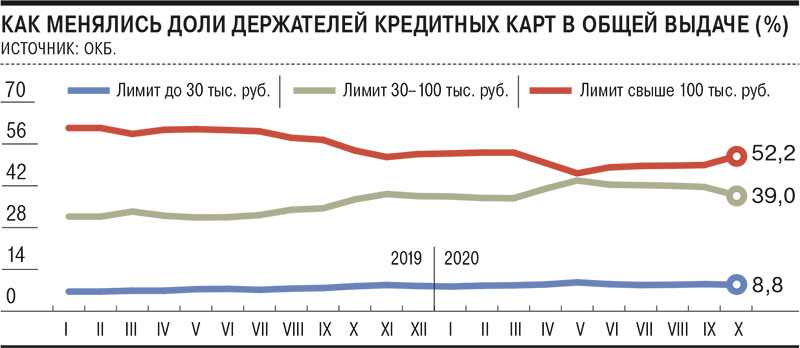

Вместе с тем на фоне сокращения выдачи данные ОКБ свидетельствуют о росте среднего лимита по кредитным картам до 72,2 тыс. руб. Год назад средний лимит составлял 74,2 тыс. руб. Фактически банки вновь вернулись к ужесточению скоринговой политики, выдавая меньше карт, но более надежным клиентам и с большими лимитами. В частности, по данным ОКБ, в октябре доля выдачи карт с лимитом более 100 тыс. руб. в объеме превысила половину всего рынка (52,2%), немного не дотянув до показателей марта (53,4%). Росло и количество выданных карт с небольшими лимитами (до 30 тыс. руб.), однако за счет малых сумм доля в объемах выдачи не увеличилась.

Скорее всего, банки вновь ужесточили кредитную политику в этом сегменте розничного кредитования, видя в нем повышенные риски, говорит гендиректор ОКБ Артур Александрович. «Но у каждого из них есть свои бизнес-планы, которые нужно выполнять»,— указывает он. В таких условиях количество выдач кредитных карт сильно падает, и банки пытаются компенсировать это увеличением лимита. Многие high profile—заемщики получают от банков такие предложения, согласен партнер Deloitte Андрей Нагурный.

В условиях возросшей неопределенности, вызванной ростом заболеваемости и возобновлением ограничительных мер, заемщики с низким риском, скорее, воздержатся от того, чтобы оформлять новые кредитные карты. Так, входящий поток заявок может ухудшаться, и банки могут фиксировать снижение новых выдач, подчеркивает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. В целом в банках сохраняют консервативный и индивидуальный подход к оценке рисков каждого заемщика в текущих условиях.

Банки все-таки ожидают оживления сегмента ближе к предновогодним распродажам. Активность пользователей будет высокой, но превысит ли она результаты прошлого года, говорить преждевременно, подчеркивает господин Мирзоян. Однако в следующем году рынок кредитных карт в целом, независимо от лимита, ожидает стагнация, уверен Андрей Нагурный, и то при условии решения вопроса с вирусом хотя бы к лету, а восстановительный рост можно ожидать не ранее 2022 года.