Минфин займет под рост цен

На аукцион выставлены только ОФЗ с привязкой к инфляции

Минфин на предстоящий в среду аукцион выставил лишь один выпуск ОФЗ, доходность которого привязана к инфляции. Такое решение может быть связано с ростом ставок на рынке, тогда как инфляционные бумаги на такое движение реагируют слабо. В условиях растущих потребительских цен в России интерес к таким облигациям проявляют и международные инвесторы. Однако для выполнения квартального плана спроса на них недостаточно, и министерство может вернуться к размещению популярных в прошлом году ОФЗ с плавающим купоном.

Фото: Иван Водопьянов, Коммерсантъ / купить фото

Фото: Иван Водопьянов, Коммерсантъ / купить фото

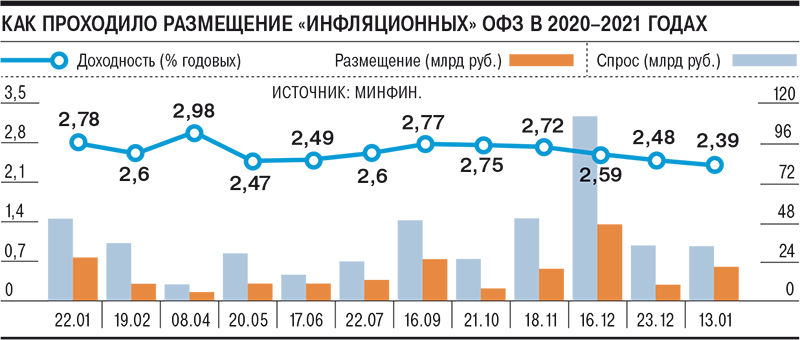

С начала года Минфин продолжает гибко подходить к размещению госбумаг. Если на предшествующей неделе ведомство проводило один лимитный аукцион ОФЗ с постоянным купоном, то на текущую среду предложило инвесторам инфляционные ОФЗ (ОФЗ-ИН, так называемый линкер). Номинал по таким бумагам индексируется в зависимости от уровня инфляции. Инвесторам будут доступны бумаги погашением в июле 2030 года в объеме до 120,7 млрд руб. В министерстве заявили, что при выборе бумаг «ориентируются на текущую рыночную конъюнктуру».

Между тем конъюнктура с начала года заметно ухудшилась на фоне роста геополитических рисков.

В минувшую пятницу президент США Джо Байден поручил спецслужбам провести анализ приписываемой России кибератаки SolarWind вмешательства в выборы и использования химического оружия в отношении Алексея Навального. Эта новость привела в пятницу к росту доходностей ОФЗ на 8–12 б. п., при этом с начала года они поднялись на 30–35 б. п. и вернулись к уровням начала ноября (6,5–6,7% годовых по длинным бумагам). «В последние недели ОФЗ-ПД (с фиксированным купоном.— “Ъ”) снижались в цене, инвесторы частично выходили из них, в том числе из-за ускорения инфляции и сомнений в том, что ЦБ будет продолжать смягчать денежно-кредитную политику в ближайшие месяцы»,— отмечает инвестиционный стратег «Арикапитала» Сергей Суверов. «В условиях структурного дефицита ликвидности размещать классические выпуски и флоутеры (ОФЗ с плавающим купоном.— “Ъ”) крайне рискованно: можно не найти необходимого спроса, а переплачивать Минфин не готов»,— отмечает начальник аналитического управления банка «Зенит» Владимир Евстифеев.

В этих условиях решение продать только ОФЗ-ИН выглядит логичным шагом. По словам эксперта «Открытие Resеarch» Константина Бушуева, на локальном взлете инфляции последних месяцев ведомство, вероятно, ожидает, что на рынке может быть повышенный спрос на инфляционные ОФЗ. «Из-за ускорения инфляции в России, которая составила в 2020 году 4,91%, превысив таргет ЦБ, текущая доходность ОФЗ-ИН становится выше текущей доходности ОФЗ-ПД, что делает эти бумаги более привлекательными для инвесторов»,— отмечает Сергей Суверов.

В условиях растущих инфляционных ожиданий линкеры интересны и международным инвесторам, отмечают аналитики. В частности, на последнем аукционе таких бумаг, состоявшемся 13 января, нерезиденты приобрели их на 8 млрд руб., это почти 38% всего объема размещения, свидетельствуют оценки «ВТБ-Капитала».

Несмотря на амбициозные планы по заимствованию на квартал и весь год (1 трлн руб. и 3,7 трлн руб. соответственно), Минфин может какое-то время занимать умеренными темпами, считают аналитики. Как отмечает Константин Бушуев, в четвертом квартале прошлого года ведомство перевыполнило план по заимствованиям, при этом расходы были сильно недоисполнены.

Однако для увеличения объемов размещений ОФЗ-ПД должна улучшиться ситуация на денежном и валютном рынках.

«Пока предпосылок для структурного профицита не наблюдаем, но, вероятно, ЦБ может перейти от практики абсорбирования ликвидности к политике ее предоставления»,— ожидает Владимир Евстифеев.

К тому же у Минфина есть проверенный инструмент для агрессивного заимствования — ОФЗ с плавающей ставкой (ОФЗ-ПК). В прошлом году почти две трети всего объема размещений пришлись именно на эти бумаги, пользовавшиеся повышенным спросом у российских банков. В последние дни, согласно наблюдению господина Бушуева, отмечался очень высокий рыночный спрос в сегменте ОФЗ-ПК. Поэтому аналитики не исключают того, что в какой-то момент Минфин может удовлетворить этот рыночный спрос новыми аукционами.