Премия не спасает квартальный план

Минфин продает слишком мало гособлигаций

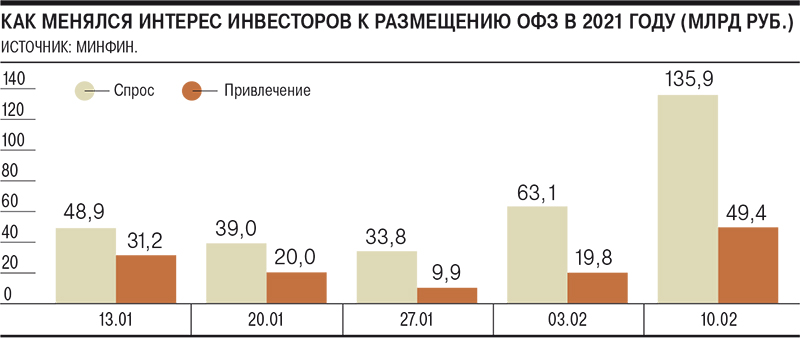

Рекордный за последние месяцы спрос на гособлигации позволил Минфину 10 февраля привлечь в бюджет почти 50 млрд руб., в два с половиной раза больше, чем на прошлой неделе. Однако для этого пришлось предложить инвесторам премию к вторичному рынку. Несмотря на активизацию привлечения, Минфин пока выполнил квартальный план менее чем на 10%.

Фото: Игорь Иванко, Коммерсантъ / купить фото

Фото: Игорь Иванко, Коммерсантъ / купить фото

На аукционах 10 февраля инвесторам предложили три выпуска ОФЗ: два с постоянным купоном (ОФЗ-ПД) и один с привязкой к инфляции (ОФЗ-ИН, линкер). Общий спрос превысил 136 млрд руб.— максимум с декабря прошлого года. Это позволило Минфину привлечь 45 млрд руб. по облигациям с фиксированным купоном и 4,4 млрд по ОФЗ-ИН. В итоге объем размещения также оказался рекордным с декабря.

Проведение аукционов совпало с ухудшением ситуации на долговом рынке. Доходность десятилетних ОФЗ выросла до 6,34%, вернувшись к уровням начала прошлой недели. Поэтому для исполнения большей части заявок Минфину пришлось предоставить инвесторам премию.

По оценкам главного аналитика долговых рынков БК «Регион» Александра Ермака, она составила 15–18 б. п. к закрытию вторичного рынка накануне: «Увидев щедрую премию на первом аукционе, инвесторы существенно увеличили спрос на втором аукционе по размещению пятилетнего выпуска ОФЗ-ПД. Одновременно с увеличением объема спроса выросла и "агрессивность" выставляемых цен в заявках, о чем свидетельствует отсечение почти 78% от объема заявок при сохранении "премии" на уровне 11–12 б. п.».

Несмотря на то что Минфин не удовлетворил заметную часть спроса инвесторов, они не спешат выходить на вторичный рынок. По словам начальника управления торговых операций на российском фондовом рынке «Фридом Финанс» Георгия Ващенко, долгосрочные ОФЗ-ПД относительно новый выпуск, его ликвидность низкая, поэтому спекулянтов он мало интересует. «В основном инвесторы сейчас занимают выжидательную позицию по отношению к госбумагам. Большой спрос по-прежнему в корпоративных размещениях»,— отмечает Георгий Ващенко.

Глава офиса рыночных исследований и стратегии Росбанка Юрий Тулинов указывает, что инвесторы знают, что Минфин в обозримом будущем будет занимать еще много.

Учитывая последние размещения, Минфин с начала года привлек чуть больше 85 млрд руб., выполнив квартальный план всего на 8,5%. «С учетом результатов четырех аукционных дней еженедельная сумма размещений выросла до 152,5 млрд руб.»,— оценивает господин Ермак. При этом «в моменте Минфин соглашается на большие скидки по цене», указывает господин Тулинов. Поэтому зачем же покупать бумагу сейчас, если можно подождать неделю-другую и получить ее еще дешевле, отмечает он. Помимо этого, есть и другие негативные факторы для ОФЗ — такие, «как ожидания жесткой позиции от ЦБ в ответ на разгон инфляции и глобальное давление на длинные процентные ставки в сторону роста», пессимистичен эксперт.

Поддерживают уверенность Минфина высокие цены на нефть. В частности, котировки российской Urals находятся в настоящее время возле отметки $60 за баррель — максимума с января прошлого года. Поэтому аналитики сомневаются, что министерство начнет удовлетворять самые агрессивные заявки. Это может и не понадобиться, если спрос на ОФЗ вырастет как со стороны российских банков, так и иностранных инвесторов.

По словам старшего экономиста банка «Открытие» Максима Петроневича, с начала декабря наблюдается «разлет» доходностей развивающихся стран под влиянием инфляционной динамики и действий монетарных властей. Если в декабре доходности пятилетних облигаций России, Индии, Мексики и Индонезии варьировались в узком диапазоне 5–5,2% годовых, то сейчас разброс доходностей составляет 4,7–5,8% годовых, при этом доходности российских облигаций выросли с 5,2% до 5,6% годовых. Учитывая ожидаемое снижение годовых темпов инфляции и наблюдаемое укрепление рубля, отмечает эксперт, российские бумаги должны вновь стать привлекательным активом для иностранных инвесторов.

«Газпром» наращивает валютный долг

В среду «Газпром» разместил шестилетние евробонды на €1 млрд. По данным первого вице-президента Газпромбанка Дениса Шулакова, спрос инвесторов составил €2,2 млрд. В итоге диапазон доходности был заметно снижен с первоначальных 1,75–1,875% годовых — размещение прошло по 1,5% годовых. «Спред к суверенным еврооблигациям, номинированным в евро, составил около 50 базисных пунктов — исторический минимум при первичном размещении»,— отмечает господин Шулаков. По оценкам руководителя управления рынков долгового капитала компании «ВТБ Капитал» Андрея Соловьева, инвесторы из Великобритании приобрели 39% бумаг, столько же пришлось на европейских инвесторов, 9% ушло инвесторам из России и СНГ, 8% — швейцарским инвесторам, 3% выпуска купили инвесторы из Азии. В январе «Газпром» разместил восьмилетние евробонды на $2 млрд под 2,95% годовых. С начала года еврооблигации разместили МКБ (€600 млн), Совкомбанк ($300 млн), аэропорт Домодедово ($453 млн).