Промышленность очень хочет расти

Но твердых оснований для этого пока не находит

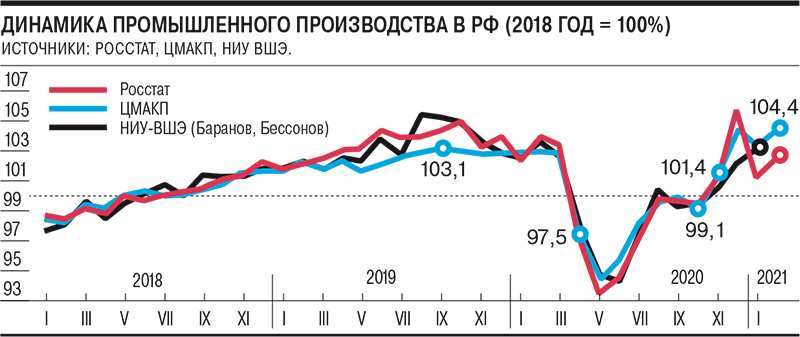

В феврале 2021 года Росстат оценил падение выпуска российской промышленности на 3,7% против 1,9% в январе в годовом выражении, но с учетом сезонности за месяц он вырос на 1,3% после спада на 4,1% в январе. Во многом такие колебания — «статистический шум», который определяли особенности отчетности компаний, климат, високосность года и высокая база. «По тренду» промышленность вяло восстанавливается, опираясь на несырьевой экспорт. Впрочем, эксперты и опережающие индикаторы сходятся в том, что этот фактор вскоре себя исчерпает, а других твердых оснований для роста пока не видно.

Фото: Роман Яровицын, Коммерсантъ / купить фото

Фото: Роман Яровицын, Коммерсантъ / купить фото

Промпроизводство в феврале 2021 года, по оценке Росстата (.pdf), снизилось на 3,7%. Во многом такой результат определило то, что в феврале 2020-го было на один рабочий день больше, а выпуск заметно рос (4,6%), к тому же февраль 2021 года был сильно холоднее, чем год назад. Только один календарный эффект «отъел» от индекса 3 процентных пункта (п. п.), с которыми спад был бы незначительным — 0,7%, считают в ЦМАКП.

Кроме того, и сама оценка спада в 3,7% за февраль может быть заметно улучшена.

По крайней мере в январе на основе данных поступившей бухгалтерской отчетности компаний глубина спада была пересмотрена с 2,5% до 1,9%: показатели в обработке, энергетике и секторе водоснабжения; водоотведения и организации сбора и утилизации отходов, ликвидации загрязнений улучшены на 0,8, 1,4 и 4,7 п. п. соответственно, а в добыче — ухудшены на 0,3 п. п. Это же, впрочем, снижает и важность текущих конкретных значений роста и изменений объема промпроизводства с учетом сезонности — после малообъяснимого роста за декабрь 2020 года (см. “Ъ” от 16 февраля) на 4,3% он упал на 4,2% за январь и вырос на 1,3% за февраль 2021 года.

Между тем оценки статистиков совпадают с выводами аналитиков: в промышленности продолжается вялое восстановление, которое сосредоточено в обрабатывающих экспортных отраслях (см. график).

Конъюнктурные исследования Markit и Института Гайдара указывают, что во многом улучшения показателей выпуска в январе—феврале поддерживают низкие запасы готовой продукции (см. “Ъ” от 2 марта), а исследователи Высшей школы экономики отмечают «продолжение снижения среднего уровня загрузки производственных мощностей промышленных предприятий» и в добыче, и в обработке.

«Столь низкие значения показателя (менее 60%) наблюдались последний раз в период кризиса 2008–2009 года»,— констатируют в Институте конъюнктурных исследований ВШЭ.

Владимир Сальников из ЦМАКП считает, что драйвер нынешнего вялого восстановления промышленности — несырьевые отрасли, ориентированные на внешний спрос. «Отчасти росту способствовала госпрограмма, отчасти компании учатся быть экспортерами и становятся конкурентными, в том числе в сельском хозяйстве. Вводились также мощности, в частности, химиками и в бумпроме — не только под импортозамещение. Держит нефтянка, которая лежит, тогда как обработка растет»,— говорит он. С этими выводами соглашается Станислав Мурашов из Райффайзенбанка.

Между тем мнения аналитиков в отношении перспектив восстановления промышленности и ненефтегазового экспорта разделились. Владимир Сальников «бодрого роста» не ждет: «Восстановление внутреннего спроса от снятия ограничений исчерпалось, а как несырьевой экспорт пройдет третью волну коронавируса, неизвестно». «В 2020 году причиной роста ряда позиций ненефтегазового экспорта послужили сбои в поставках со стороны традиционных экспортеров (в которых негативный эффект от карантинных ограничений был более явным и длительным, чем в РФ). Учитывая, что в глобальной экономике еще сохраняются масштабные ограничения, этот эффект продолжит поддерживать ненефтегазовый экспорт какое-то время, а затем уже российский экспорт будет поддерживать активное восстановление глобального спроса»,— полагают в Райффайзенбанке.

Нефтегазовому же экспорту потребуется не меньше года, чтобы достичь докризисных уровней, что прибавит до 2 п. п. роста к индексу промпроизводства.

Пока же первые данные опережающих индикаторов состояния промышленности ИЭП и ЦБ в марте указывают на ухудшение оценок спроса и входящих финансовых потоков в большинстве отраслей, за исключением госсектора.