Реальность или миф: ипотека ниже шести процентов

Кому положена льготная ипотека под 6% годовых и ниже в 2021 году, какие условия нужно соблюсти и какие проблемы могут возникнуть — в материале “Ъ”.

В России действует несколько ипотечных программ с господдержкой, позволяющих получить кредит по ставке 6% или ниже. Льготная ипотека стоит ниже рыночной из-за того, что разницу до фактической ставки компенсирует банкам государство либо застройщики для стимулирования спроса.

По данным Центробанка, средневзвешенная ставка по ипотечным жилищным кредитам в России на май 2021 года составляет 7,3%.

Семейная ипотека

С 2018 года родители, у которых есть как минимум двое детей, могут взять ипотеку под 6%. Для соответствия условиям программы второй или последующий ребенок должен родиться с 1 января 2018 года по 31 декабря 2022-го. Также ипотеку по этой программе могут взять родители ребенка-инвалида, он может быть единственным в семье.

Программа действует только на первичном рынке жилья. Купить жилье на вторичном рынке по ней можно только на Дальнем Востоке. Лимит по кредиту для Москвы и Санкт-Петербурга составит 12 млн руб., для остальных регионов — 6 млн руб. С апреля 2021 года под программу льготной ипотеки этого вида подпадает также строительство собственного дома для семьи и приобретение земельного участка под него.

В июне 2021 года президент России Владимир Путин, выступая на Петербургском международном экономическом форуме, предложил распространить семейную ипотеку на все семьи с детьми, родившимися после 1 января 2018 года. Таким образом, россияне смогут воспользоваться этой программой уже при рождении первенца, но в этом случае ставка будет увеличена до 6,5%.

Важно! Первоначальный взнос по условиям семейной ипотеки должен составлять не менее 15% общей стоимости квартиры. В случае рефинансирования ипотеки остаток по кредиту не должен превышать 85% стоимости жилья.

По данным на начало июня 2021 года, с момента запуска программы ею воспользовались 140 тыс. семей, общий объем выданных кредитов составил 375 млрд руб.

Сельская ипотека

С 2020 года в России действует госпрограмма по покупке недвижимости в сельской местности. По условиям этого вида ипотеки льготная ставка варьируется от 0,1% до 3%. При этом заемщиком может стать любой гражданин России.

В программе не участвуют Москва, Московская область и Санкт-Петербург. Для Ленинградской области, Дальнего Востока и Ямало-Ненецкого автономного округа максимальный размер кредита составляет 5 млн руб. Для остальных регионов максимальная заемная сумма — 3 млн руб.

Покупать жилье можно как на первичном рынке, так и на вторичном. Возможно строительство собственного дома. Минимальный первоначальный взнос по программе составляет 10%.

Согласно программе, сельской местностью считаются:

— деревни, села, станицы, хуторы, кишлаки, аулы;

— поселки городского типа;

— рабочие поселки;

— малые города населением до 30 тыс. человек, включенные в программу развития.

Особые условия для Дальнего Востока

В 2019 году для россиян начала действовать еще одна специальная ипотечная программа — по приобретению жилья на Дальнем Востоке под 2% годовых. Максимальная сумма ипотеки в данном случае составляет 6 млн руб. Программа рассчитана до 2024 года. Ею могут воспользоваться:

— супруги до 35 лет;

— родители до 35 лет с несовершеннолетним ребенком;

— владельцы участка под строительство дома на Дальнем Востоке;

— переехавшие по программе повышения мобильности трудовых ресурсов.

Кроме того, в регионе по программе семейной ипотеки действует ставка до 5%. Однако второй ребенок в этом случае должен родиться не раньше 1 января 2019 года. В отличие от условий, действующих в других регионах, покупать жилье можно и на вторичном рынке, но только в сельской местности.

Как и в сельской ипотеке, участвовать в дальневосточной программе можно только один раз, тогда как семейную ипотеку можно брать для покупки нескольких квартир.

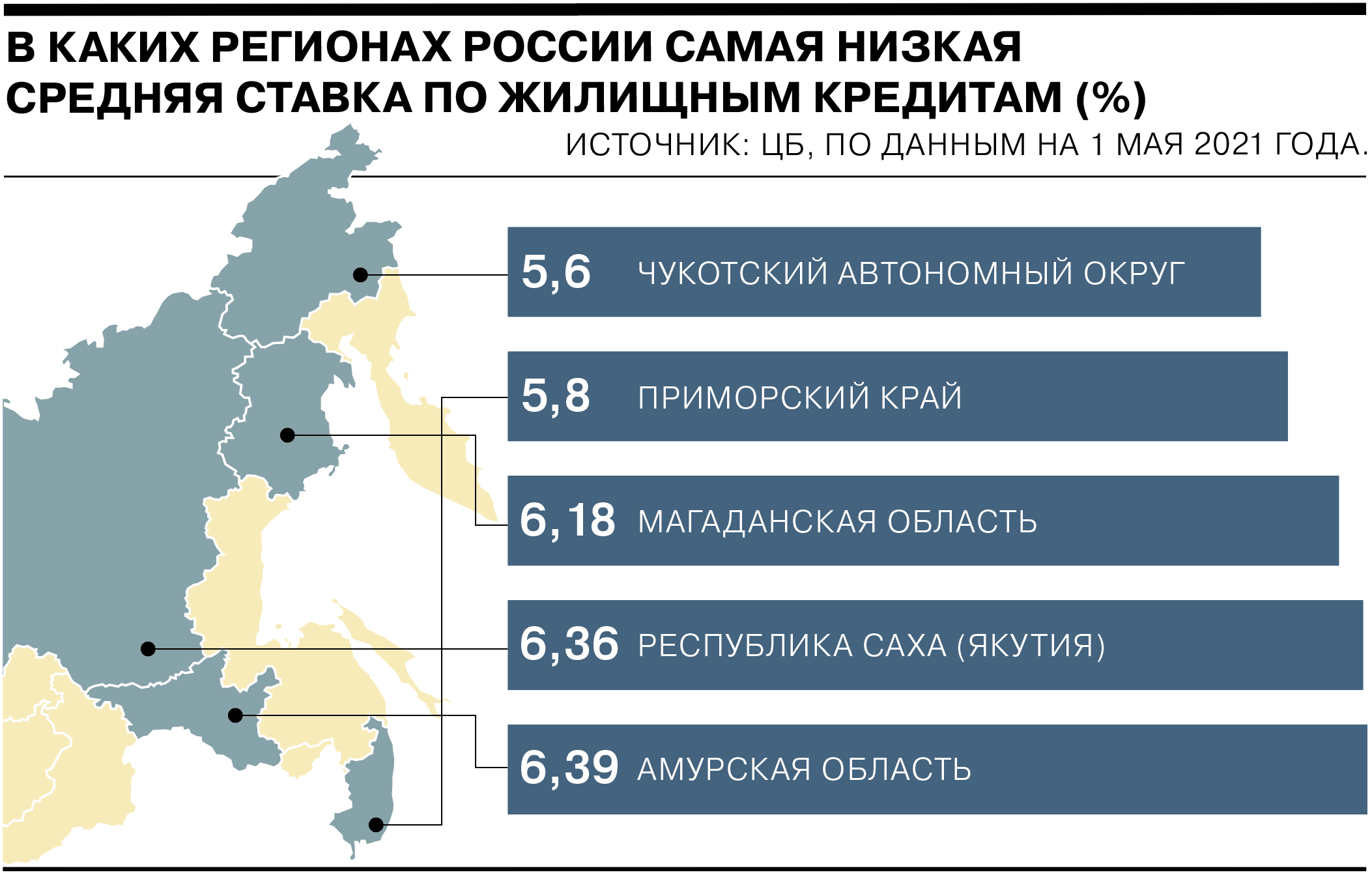

В целом по России из-за действующих льготных программ в субъектах Дальневосточного федерального округа, по статистике, самая доступная ипотека.

Какие проблемы могут возникнуть

Отказать в льготной ипотеке под 6% и ниже могут так же, как и при заявке на стандартные программы кредитования. Комментирует Яна Мандрыкина, основатель и руководитель агентства недвижимости Upright Estate:

«По поводу отказа от банков. На данный момент они поступают более жестко, благонадежность заемщиков проверяют более серьезно, и думаю, основные отказы будут людям, которые имеют небольшой первоначальный взнос и кто не имеет серьезной зарплаты продолжительное время. Приоритетные клиенты банков — это зарплатные клиенты и те, у кого есть большие первоначальные взносы. Кому уже сейчас отказывают, это тем, у кого по данным Бюро кредитных историй есть крупные потребительские кредиты. Это для банков дополнительная угроза по поводу кредитоспособности заемщика, а также они думают, что у людей не было первоначального взноса и они брали потребительский кредит в этих целях. Я думаю, что они недалеки от этих подозрений и 2020–2021 год сильно попахивал не очень большими, но все же финансовыми пирамидами».