|

Управляющие ударились в розницу |

|

Управляющие отворачиваются от пенсий

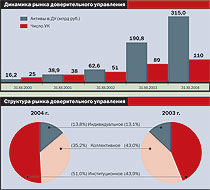

За минувший год активы, находящиеся в доверительном управлении (ДУ), выросли более чем на 100 млрд руб.— до 315 млрд руб. (более $11 млрд). При этом более половины активов — это средства институциональных инвесторов, прежде всего пенсионных фондов. На конец 2003 года институциональные инвесторы держали 44% рынка. Более 30% совокупных средств, находящихся в ДУ,— это средства "Газфонда", который и обеспечивает бессменное лидерство на рынке для УК "Лидер". За год активы, находящиеся под управлением этой компании, увеличились в 2,3 раза. Столь стремительный рост обеспечила в том числе переоценка входящих в фонд акций "Газпрома", а также, как отметил генеральный директор "Лидера" Анатолий Гавриленко, взносы вкладчиков "Газфонда", то есть прежде всего "Газпрома". В результате "Лидер" вновь увеличил отрыв от своих ближайших преследователей. Даже суммарные активы под управлением двух аффилированных компаний — "Менеджмент Центр" и "Менеджмент-Консалтинг" — оказались меньше.

Кстати, стремительный рост активов в управлении — не слишком большая редкость для крупных компаний. Двукратно выросли активы в управлении у компании "Промышленные инвестиции", у группы компаний "Регион", почти трехкратно — у "Атон-менеджмента", четырехкратно — у УК "Интерфин Капитал". При этом основной рост обеспечили институциональные инвесторы.

Показательно, что в росте активов паевые фонды заметно отставали от других сегментов рынка доверительного управления. В результате доля коллективных инвестиций в общих активах ДУ сократилась с 42% до 35%. Однако, по мнению участников рынка, в ближайшие два-три года эта ситуация изменится. Причин несколько.

Как отмечают управляющие, пенсионные фонды — весьма привередливые клиенты, работать с ними довольно тяжело. Требования по возврату основной суммы размещенных активов чуть ли не в любой момент, обеспечение сохранности средств в условиях высокой инфляции и низких процентных ставок — все это оставляет для управляющих слишком малое поле для маневра. В результате кредитное качество вложений средств НПФ ухудшается. Возросшая конкуренция со стороны самих же УК усугубляет ситуацию. Кроме того, по мнению начальника управления развития клиентских отношений УК "Регион Эссет Менеджмент" Игоря Куртепова, "изменения в Налоговом кодексе, произошедшие в конце прошлого года, ухудшили привлекательность пенсионных программ НПФ. Это может снизить в 2005 году темпы прироста пенсионных резервов фондов, а следовательно, и потенциал роста переданных в управление пенсионных длинных денег". Как отметил президент УК "Тройка Диалог" Павел Теплухин, "институциональные инвесторы, прежде всего пенсионные фонды, будут развиваться более медленными темпами. Их время придет, когда у нас будут решены вопросы, связанные с налогообложением пенсионных накоплений, пенсионных резервов, пенсионных выплат".

В таких условиях лидерство по темпам роста могут захватить инструменты коллективного инвестирования, включая ПИФы и акционерные инвестиционные фонды. По словам исполнительного директора УК "Альфа-капитал" Анатолия Милюкова, "в прошлом году, когда население, по сути, впервые понесло деньги в фонды в большом количестве, было собрано около $250 млн. Если не будет никаких неприятных сюрпризов, то начинающие инвесторы принесут еще больше, и объем рынка может вырасти в разы". По мнению Игоря Куртепова, "опережающими темпами будут развиваться ПИФы, в том числе фонды недвижимости и ипотечные фонды. Снижение банковских ставок будет толкать частных инвесторов на поиск новых инструментов для более доходных вложений". По оценке Павла Теплухина, бурный рост рынка коллективных инвестиций будет наблюдаться в течение нескольких лет, и к 2007-2008 годам объем средств ПИФов достигнет примерно 5% объема депозитов населения в банках.

Если прошлый год можно смело назвать годом становления фондов недвижимости, то в нынешнем все больше управляющих компаний обращаются к ипотеке. По словам генерального директора УК "Менеджмент-Консалтинг" Сергея Михайлова, "к лету появятся первые фонды, а к концу года уже начнут реализовываться проекты. При этом на старте главную роль сыграют крупные инвесторы. Но в следующем году можно ожидать работы и с мелкими инвесторами". С ним солидарен гендиректор УК "Регион Девелопмент" Павел Зюбин: "Факторы успеха развития рынка ипотеки находятся не столько в правовом поле, сколько в финансовом. Существует резкое несоответствие между короткими банковскими пассивами и 10-15-летними ипотечными кредитами. Именно ипотечные закрытые ПИФы, аккумулирующие длинные деньги, обеспечат широкое хождения ипотечных ценных бумаг".

Вместе с тем управляющие не сбрасывают со счетов и фонды недвижимости. В настоящее время в более цивилизованном виде возвращается в практику использование инвестиционных контрактов (соответствующий документ ФСФР в ближайшее время должен поступить в Минюст для согласования). Однако для управляющих самым важным было бы решение налоговых вопросов. Впрочем, по мнению генерального директора УК "Свиньин и партнеры" Владимира Свиньина, помимо закрытых ПИФов недвижимости, идеально подходящих для проектов текущей доходности и для оптимизации налогообложения, следует использовать и акционерные инвестиционные фонды. "Этот инструмент оптимален для девелоперских проектов с частыми сделками покупки и продажи, разделением объектов на отдельные кадастры, глубокой реконструкцией и т. д.",— отмечает Владимир Свиньин.

Здесь следует отметить, что в конце года на рынке коллективных инвестиций произошло весьма показательное событие. УК "Лидер" последней из крупных компаний (с объемом активов в ДУ более $100 млн) решилась на создание собственной линейки паевых фондов. Это можно связать в том числе и со сменой управленческой команды компании, прошедшей в начале лета прошлого года. Так или иначе, наряду с активным продвижением на российский рынок "дочек" западных финансовых институтов ("АльянсРосно", "Райффайзен Капитал", "ДВС Инвестментс", "Просперити Кэпитал Менеджмент") это событие только усиливает привлекательность данного сегмента рынка доверительного управления.

Есть и иные мнения, но они лишь подтверждают наличие определенной тенденции. По словам директора по инвестициям Renaissance Capital Asset Management Сергея Чернышева, "мы не находим, что вошедшие первыми на этот рынок имеют конкурентное преимущество. Успешная экономика данного бизнеса подразумевает наличие широкой дистрибуции и высокого уровня фиксированных издержек, что делает эту экономику несколько менее привлекательной на данный момент для нас по сравнению с другими сегментами рынка доверительного управления".

Все в сеть

Действительно, для развития розничного продукта требуется и развитие сети, этот продукт реализующей. В настоящее время у многих компаний появились аффилированные или независимые агенты. По мнению Анатолия Милюкова, "очень важно, что многие УК обзавелись агентами, большими сетями. В результате эффективность их работы только повысится. При этом перед агентами ставится задача по генерированию комиссионного бизнеса. И таким образом будет стимулироваться их интерес. Это будет действовать гораздо лучше любой рекламы". В такой ситуации, отмечает Павел Теплухин, "коммерческие банки уже перестали воспринимать ПИФы как своих конкурентов, понимая, что они могут быть существенным дополнением линейки продуктов, которые предлагают сами банки".

То, что банки тоже заинтересованы в продвижении подобных продуктов, демонстрируют результаты инвестирования в ПИФы. Принято считать, что ПИФ — затея розничная. Судя по статистике крупнейших фондов, вложения в ПИФы в среднем составляют 50-150 тыс. руб. Однако здесь есть и неформальные лидеры, у которых средние вложения частных лиц достигают 1 млн руб. ("Регионгазфинанс" и "Интерфин Капитал"). И хотя при этих подсчетах не выделялись вложения в фонды недвижимости или венчурных инвестиций, полученные результаты не объясняются только наличием крупных пайщиков у закрытых ПИФов. Таким образом, при размере комиссионных в 0,5-1% доход банка с одного вкладчика будет окупаться сполна.

В этой публикации впервые предпринята попытка оценить роль агентов в деятельности управляющих компаний. К сожалению, не все УК, имеющие агентские сети, предоставили запрашиваемую информацию. Однако даже на основе полученных данных можно вывести ряд интересных результатов (см. таблицу 2). Некоторые компании (УК "Монтес Аури", "Дворцовая площадь", "Солид Менеджмент", УК Банка Москвы, "Элби-Траст") фактически отдали на откуп агентам. При этом стремительный рост активов фондов под управлением УК "ПиоГлобал Эссет Менеджмент", связываемый некоторыми изданиями с использованием агентских сетей Сбербанка и Ситибанка, обеспечила в основном сама УК. Но здесь важнее динамика: при общем росте вложений в 2,5 раза поступления от агентов увеличились более чем в 5 раз. По словам гендиректора УК "Монтес Аури" Сергея Стукалова, "наличие сети — очень большое конкурентное преимущество. При этом экономическая успешность сети не зависит от размера региона и благосостояния его жителей. Здесь важно то, чтобы на месте агента сидел нормальный, внятный человек".

Несмотря на привлекательность подобных форм привлечения клиентов, они весьма дороги для управляющих компаний. В частности, по законодательству УК должна обеспечивать деятельность агентского пункта в том или ином регионе в течение всего времени существования фонда. В результате управляющие стараются развивать менее затратные виды привлечения пайщиков. Как отметил Игорь Куртепов, "преимущество агентской схемы — более четкое юридическое оформление отношений между агентом и управляющей компанией. Недостатком агентской схемы является сложность оформления и регистрации агентских пунктов, а для пайщика — менее прозрачное ценообразование и меньшая оперативность расчетов". В качестве альтернативы может предлагаться биржевая торговля паями, когда покупатель знает цену, по которой покупает паи, и расчеты по сделкам производятся практически мгновенно.

По словам директора по маркетингу "ПиоГлобал Эссет Менеджмент" Алексея Ощепкова, "выбор технологии зависит от консервативности владельца сети. Номинальные держатели позволяют организовать суррогат вторичного обращения, что особенно важно для интервальных ПИФов, где без специальной 'надстройки повышения ликвидности' вести распространение паев трудно". Как отмечает заместитель гендиректора УК "Уралсиб" Александра Водовозова, "на вторичном рынке выбор только за клиентом: какую форму предпочесть, через кого совершать сделки с паями (можно купить их на бирже, продать инвестиционной компании или продать их через брокерскую компанию). С другой стороны, вторичный рынок пока только формируется, и нельзя говорить об абсолютной ликвидности".

ДМИТРИЙ ЛАДЫГИН, СВЕТЛАНА КОНДРАТОВА

Таблица 5. Активность агентских сетей

Таблица 6. 100 крупнейших управляющих компаний (на 31.12.04)

Таблица 7. Самые пифовые управляющие компании (на 31.12.04)

Таблица 8. Самые пенсионные управляющие компании (на 31.12.04)

Таблица 9. Самые динамичные управляющие компании

Таблица 10. Самые индивидуальные управляющие компании (на 31.12.04)

Таблица 11. Самые розничные управляющие компании (на 31.12.04)