|

Раздвоение наличности |

|

| Фото: ВАЛЕРИЙ МЕЛЬНИКОВ, "Ъ" |

| Виктор Турсков: "По нашим оценкам, в 2004 году непосредственно через интернет физическими лицами через российские платежные системы было совершено различных платежей примерно на $1 млрд" |

Казалось бы, былого ажиотажа вокруг платежных систем сейчас не наблюдается. Однако именно сегодня на этом рынке происходят весьма важные события, хотя и не заметные стороннему наблюдателю.

Просмотр информации последних трех лет на тему платежных систем дает любопытные результаты. WebMoney Transfer (платежная система WebMoney) и компания "Яндекс" (система "Яндекс.Деньги" — совместный проект с системой PayCash) неустанно, хотя и аккуратно, сообщают одна о другой, что та действует вне рамок законодательства РФ (с точки зрения правоведов, юридическое обоснование деятельности обеих систем неоднозначно). Системы e-port и CyberPlat рапортуют об успехах на рынке интернет-платежей, забывая упомянуть, что на эти самые платежи приходится лишь незначительная часть их грандиозных оборотов. В 80% тематических материалов системе "Рапида" отведено подозрительно много места. Пассажи о том, что CyberPlat, "Рапида" и ASSIST принимают к оплате только виртуальную наличность, которая хранится в электронном кошельке,— в порядке вещей, между тем ни одна из этих систем виртуальной наличностью как таковой специально не занимается. При этом многие проекты, с помпой презентованные пару лет назад (например, B2R Take&Pay), сегодня существуют только в соответствующих публикациях.

Собственно, в этой неразберихе журналисты виноваты меньше всего — в пресс-релизах компаний, продвигающих свои платежные системы, действительно разобраться мудрено. Ситуация усугубляется тем, что четкого определения "платежной системы" в российском законодательстве не существует.

В общем, неудивительно, что девятый вал публикаций о бурном развитии этого бизнеса лишь запутал общественность. В итоге никакого бурного развития не получилось, и сегодня многие платежные системы предпочитают не раскрывать данные о собственных оборотах — хвастаться-то особо нечем.

Однако ситуация меняется. Пользователям интернета, которых с каждым годом становится все больше, платежные системы, безусловно, необходимы. А через пару лет они будут необходимы им в крайней степени — неудивительно, что сейчас в этой сфере появился целый ряд новых проектов, а будет еще больше.

В связи с этим представляется уместным поговорить, какими бывают платежные системы.

Условная классификация

|

| Фото: ЮРИЙ МАРТЬЯНОВ, "Ъ" |

| Алексей Басов: "Нам пока похвастать нечем" |

Системы второго типа предназначены прежде всего для обслуживания платежей граждан и организаций в пользу тех или иных поставщиков товаров и услуг. Ни о какой "электронной наличности" речи здесь не идет — вы покупаете карточку номиналом, например, 1000 рублей, активируете ее и платите с ее помощью за те или иные услуги, а также товар в интернете. (Самые известные платежные системы такого типа — e-port, "Рапида", "КредитПилот".)

Наконец, есть системы электронной наличности, которые, выпуская собственные деньги, позволяют не только покупать на них товары и услуги, но и производить платежи в пользу частных лиц. Именно такие системы (самые известные на сегодня — WebMoney и "Яндекс.Деньги") предполагают наличие у пользователя электронного кошелька. Собственно, самая известная в мире подобная система, американская PayPal, стала столь популярной, как раз обеспечив быстроту и удобство платежей между частными лицами (PayPal принадлежит интернет-аукциону eBay).

Конечно, эта классификация весьма условна (например, "Рапида" тоже предоставляет возможность перевода средств от одного частного лица другому, а e-port перестал этим заниматься совсем недавно), тем не менее именно вокруг платежных систем с собственными электронными деньгами в интернете сформировалась целая инфраструктура, эти системы обслуживающая (и неудивительно, ведь эти деньги за месяц оборачиваются до пяти раз). Речь идет о сотнях интернет-обменников, где одну электронную валюту (не обязательно российскую) можно поменять на другую. А также о так называемых интернет-банках — платежных шлюзах, которые позволяют обменивать, хранить, зачислять средства на счет обычным банковским переводом, управлять счетом через интернет, снимать деньги в обычном банкомате, причем все это — абсолютно анонимно. Правда, с точки зрения отечественного законодательства эта деятельность — сомнительная (своя система интернет-банков, как говорят, существует у каждого крупного российского банка, она используется как часть клиринговой системы для того, чтобы часть оборотов держать в тени).

Создатели систем, использующих электронные деньги, любят говорить, что-де именно их детища являются настоящими онлайновыми платежными системами, поскольку обеспечивают максимум функциональности (в отличие от систем второго типа) и анонимности (в отличие от систем первого типа). Это все так, однако интернет-пользователю по большому счету все равно, кто именно проведет платеж,— все системы предоставляют ему примерно одинаковые возможности.

Так о каком рынке идет речь? Каков его оборот?

Виртуальный миллиард

|

| Фото: ЮРИЙ МАРТЬЯНОВ, "Ъ" |

| Сергей Черноморов: "Интернет-система 'Бином' свободна от недостатков большинства других систем" |

Борис Овчинников, ведущий консультант исследовательской компании J`Son & Partners: Если говорить о платежных системах как инструменте онлайновой торговли, способе оплаты товаров и услуг, то стоит осторожно относиться к колоссальному — видимо, уже более миллиарда долларов — суммарному обороту платежных систем в рунете. Если учитывать только платежи за товары и услуги в онлайн-магазинах, то речь идет о $150-200 млн в 2004 году и $300-350 млн в 2005 году.

Олег Покровский, директор компании "Центр интернет-платежей", владелец интернет-обменника Roboxchange.com: 1,5% оборота средств частных лиц приходится на обмен между платежными системами. При обороте Roboxchange — а он имеет около 70% рынка рунета, около $10 млн в год,— можно прикинуть, что оборот по физическим лицам составляет около $750 млн в год, что вполне согласуется с оценками участников рынка, сделанными по другим методикам.

Надо сказать, что рынок интернет-платежей объективной оценке поддается плохо. Все операторы известны, но посчитать его объем, просто складывая обороты этих операторов, не получится. Во-первых, не все компании эту информацию считают нужным обнародовать — и "Яндекс", и "Рапида", и "КредитПилот" считают ее коммерческой тайной. Во-вторых, такие системы, как CyberPlat и "Рапида", включают в свой оборот и транзакции между юридическими лицами — например, дилер мобильной связи или банк, принимающий оплату от населения в офлайне, просто использует CyberPlat или "Рапиду" для оперативной передачи полученных средств операторам мобильной связи. Сборы CyberPlat за 2004 год известны — $459 млн, но какова здесь доля платежей, совершенных частными лицами, не разглашается.

Зато e-port эту долю указывает — 15%. $350 млн сборов в 2004 году — получается $52 млн. Заметим, что эти $52 млн не противоречат оценке Виктора Турскова: $1 млрд — весь рынок, 20% ($200 млн) — "остальные системы".

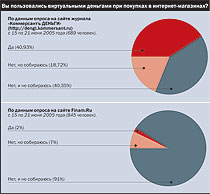

Проверять все эти цифры статистикой интернет-магазинов не совсем верно — платежи их клиентов составляют лишь часть денег, проходящих через платежные системы. С другой стороны, все основные платежные системы точно так же используются и для оплаты иных услуг (сотовые операторы, правайдеры, телевидение и др.), так что статистику магазинов все-таки можно, с оговорками, использовать. Так вот, например, по данным магазина Allsoft.ru, в феврале этого года банковскими картами было оплачено 54,5% покупок, через WebMoney — 18,18%, через "Яндекс.Деньги" — 14,53%, на e-port пришлось 8,17%, на "Рапиду" — 4,55% (всего через интернет в феврале было оплачено 26,56% покупок).

Как видим, за исключением доли WebMoney, все примерно совпадает. Что же касается этой системы, то все просто: значительная часть платежей через нее — это расчеты между частными лицами.

В общем, несмотря на определенную непрозрачность рынка, с оценкой в $1 млрд согласны практически все эксперты.

Алексей Басов, генеральный директор компании Money Mail, исполнительный директор компании Begun.ru: Нам самим похвастать нечем, наша платежная система появилась в России только в начале 2005 года. Однако, наши эксперты проводили оценку этого рынка. На "Яндекс.Деньги", по нашим данным, в 2004 году пришлось около $100 млн, $340 млн по WebMoney — эта статистика доступна на их сайте — сомнений тоже не вызывают. В общем, если отбросить платежи между юридическими лицами, осуществляемые CyberPlat, e-port и "Рапидой", действительно получается около $1 млрд.

Но $1 млрд — это оборот. За транзакции и вывод денег платежные системы взимают около 1%, еще можно накинуть 2-4% — это доходы, которые платежные системы получают от продавцов товаров и услуг в интернете в качестве дисконта. То есть совокупный годовой доход платежных систем может составлять не более $50 млн.

Негусто. Получается, что значительно выгоднее обеспечивать юридических лиц (тех же дилеров мобильной связи) удобным способом перевода средств. Кстати, по состоянию на май этого года оборот CyberPlat по таким услугам уже составил $1 млрд.

Бизнес на вырост

|

| Фото: ЮРИЙ МАРТЬЯНОВ, "Ъ" |

| Анна Артамонова, Олег Ильичев: "Мы уже давно присматриваемся к рынку платежных систем" |

Владислав Улендеев, исполнительный директор холдинга eHouse: Нам принадлежат 12 крупных интернет-магазинов, и мы как владельцы этого бизнеса давно задумывались о несовершенстве существующих ныне платежных систем. И WebMoney, и "Яндекс.Деньги", и прочие небанковские платежные системы, безусловно, очень удобны. Но где продаются карточки, с которых можно пополнить счет в этих и подобных системах? В автоматах, которые стоят, например, в супермаркетах. Это, во-первых, неудобно — для того чтобы купить такую карточку, нужно сходить в супермаркет. Во-вторых, карточка продается дороже номинала — это доход распространителя. Идеальный платежный инструмент — это, конечно, банковская карта. Но здесь две проблемы. Во-первых, владельцы банковских карт все-таки опасаются с их помощью совершать транзакции через интернет. Во-вторых, покупатель в этом случае никак не защищен от мошенничества продавца. В-третьих, нет удобной возможности перечислять деньги от частного лица частному лицу — именно поэтому мы до сих пор не создали свой интернет-аукцион, хотя хотели бы это сделать. Как раз из-за отсутствия удобного платежного инструмента до сих пор львиная доля покупок оплачивается наличными — их выдают курьеру, хотя это не всегда удобно ни покупателю, ни продавцу. Мы давно хотели сделать нечто, что имело бы преимущества и виртуальных платежных систем, и банковских карт, но было бы лишено их недостатков. И вот теперь в сотрудничестве с Объединенной розничной банковской сетью (ОРБС) мы запустим подобную платежную систему — "Квинт". Это произойдет осенью, пока она находится в тестовой эксплуатации.

Сергей Черноморов, председатель совета директоров компании "Квинт": Интернет-система "Бином" свободна от недостатков большинства других систем, при этом имеет ряд важных преимуществ. Система работает просто. Клиент любого из банков ОРБС одновременно с банковской картой получает интернет-доступ к своему карточному счету посредством "Бинома" — унифицированной системы "интернет-банк" для физического лица, и может совершать с ее помощью онлайновые платежи с карточного счета без предъявления реквизитов банковской карты. Онлайновое пополнение карточного счета возможно в любом пункте ОРБС. Посредством системы "Бином" возможна онлайн-оплата услуг (мобильная связь, коммунальные услуги, доступ в интернет и т. п.), а также совершение моментальных платежей между физическими лицами. Более того, при оплате товаров в интернет-магазинах внедрен удобный и безопасный режим платежей, который предусматривает передачу денег продавцу, только если покупатель подтвердит получение товара с помощью кода, который он сам назначает при совершении покупки.

Олег Покровский: Нашу платежную систему On-line Card мы специально разрабатывали для американского рынка. Конкурировать с PayPal можно, многие этим сервисом недовольны, поскольку он сплошь и рядом замораживает средства пользователей, иногда на много месяцев, внятно не объясняя причин, и к тому же отстал технологически. А вот такой системы, как WebMoney или "Яндекс.Деньги", там нет. Не потому, что она не востребована, дело в том, что такие системы были сделаны чересчур сложно, и американцы не захотели во всем этом разбираться. Несмотря на то что в нашей платежной системе, как и в WebMoney, и в"Яндекс.Деньги", нужно скачивать специальную программу, она сделана очень просто, а ее интерфейс очень похож на обычную кредитную карту. Простота и надежность — наше конкурентное преимущество. И не только на американском рынке. Мы все-таки решили начать с России — запустим в эксплуатацию платежный сервис INOCard на базе нашей технологии уже в начале августа.

Олег Ильичев, руководитель портала Mail.ru: Мы уже давно присматриваемся к рынку платежных систем, планируем в ближайшее время приступить к созданию собственной. И не потому, что существующие на рынке системы нас не устраивают. Зачем отдавать кому-то деньги, которые мы сами можем заработать? В структуре Mail.ru уже сегодня есть платные сервисы, например аукцион Molotok.ru, а будет еще больше — размещение в каталоге, рассылки, реклама и прочее, так что будем принимать платежи с использованием своей системы. Кроме того, на Mail.ru сегодня миллионы почтовых ящиков — грех не использовать нашу популярность.

Впрочем, пока, и с этим согласны все эксперты, особой конкуренции на рынке не наблюдается. Количество пользователей платежных систем увеличивается непрерывно, и потому появление новых платежных систем на руку всем игрокам, особенно крупным.

Андрей Трубицин, гендиректор компании "Компьютерные и информационные технологии" (разработчик платежной системы WebMoney): На данном этапе чем больше платежных систем, тем лучше — повышается ликвидность. Например, кто-то по каким-то соображениям не хочет пользоваться WebMoney — он купит цифровую наличность MoneyMail, например, заплатит за что-нибудь. А продавец потом все равно поменяет деньги MoneyMail на более популярную электронную валюту — на ту же WebMoney или "Яндекс.Деньги". Правда, мне порой кажется, что новые платежные системы создаются без понимания ситуации на рынке. Больших доходов тут пока нет.

Сергей Белец, директор компании JSO, llc (венчурные интернет-проекты): В 2002 году мы предполагали сделать подобную систему, но, по нашим расчетам, она выходила на безубыточность лишь при обороте $50 млн в год. Это если считать только тарифы за транзакции. Конечно, с учетом дисконта от поставщиков товаров и услуг оборот может быть и меньше, но все равно даже по состоянию на 2005 год цифра немаленькая и этот бизнес является довольно рискованным.

Так в чем причина такого интереса к системам частных платежей? Ответ очевиден: их создают на вырост (не исключено, что толчком к этому стал 2,5-кратный рост онлайн-платежей в 2004 году относительно 2003-го — оценка J`Son & Partners).

Анна Артамонова, вице-президент холдинга Mail.ru: Стоимость создания хорошей платежной системы — сотни тысяч долларов, еще больше уйдет на ее продвижение и обслуживание. И для нас, конечно, очевидно, что такая платежная система, когда мы ее создадим, быстро не окупится. Однако интернет активно развивается, и платежные системы, несмотря на многолетнюю историю их существования, по сути, находятся только в начале пути. И чтобы потом занимать значимое место на этом рынке, нужно начинать уже сегодня.

Мобильный удар

|

Виктор Наумов, руководитель группы по правовой защите интеллектуальной собственности и информационных технологий компании "Эрнст энд Янг (СНГ)": При регулировании отношений с использованием электронных "денег" возникает ряд проблем, обусловленных недостаточной развитостью законодательства. Ведь несмотря на всевозможные юридические обоснования, платежные системы в интернете фактически осуществляют расчеты без открытия банковских счетов. То есть содержание деятельности таких систем признается банковской операцией, и для нее необходима лицензия ЦБ. То есть возникают значительные правовые риски. Правовая неопределенность будет оставаться до момента внесения дополнений в действующее законодательство.

Андрей Чумаков, заместитель начальника управления банковских карт и розничного бизнеса Красбанка: В российском законодательстве даже нет четкого определения, что такое платежная система. Проблема? Проблема. Но я думаю, что развитие ситуации в этой сфере пойдет от потребностей рынка. Есть ли сегодня альтернатива небанковским платежным системам в плане скорости операций, доступности, безопасности транзакций? Конечно, есть. Но они все достаточно затратные, локальные и слабореализуемые. Например, проект "Квинт". Чтобы он действительно делал погоду на рынке, к нему должно подключиться значительно больше банков, чем сегодня. 300, как заявлено в планах,— хорошая цифра, только процедура смены процессинга сама по себе стоит дорого, не говоря уж об организационных трудностях. Ведь существует же похожая по идеологии платежная система FacturaPay, и она пока непопулярна. Удаленное управление счетом, конечно, будет все больше востребовано рынком. И одна из основных проблем, которая встает перед банком, внедряющем данный сервис самостоятельно,— это идентификация пользователя. Многие, например, вводят систему идентификации при помощи одноразовых паролей доступа. Они печатаются на тех же пластиковых картах и закрыты скретч-панелью. Пользователь при сеансе связи "стирает" панель под очередным паролем и вводит его через интернет. Соответственно, этот пароль не представляет особой ценности для злоумышленников, так как при следующем сеансе банк потребует нового пароля. Компания Qcard сделала подобные карты для Пробизнесбанка, на них размещено 63 одноразовых паролей. Но эти карточки все равно нужно менять время от времени — неудобно. Да и сколько банков предлагают сегодня такой сервис в России? Мало. Так что сегодня альтернативы небанковским платежным системам нет. Я думаю, что государственные органы, если они решат вдруг навести здесь порядок, этого факта не учитывать просто не смогут. Скорее уж законодательство как-то изменится. Либо эти платежные системы будут работать в более тесном сотрудничестве с банками.

Никита Шерман, Директор по развитию компании Game Tech Laboratory: Есть рынки, где банковские карты вообще затруднительно использовать. Только мировой рынок товаров в виртуальных ролевых играх составляет сегодня почти $1 млрд. Банковский протокол, на основе которого идет процессинг традиционных карт, безнадежно устарел и для работы в открытых сетях категорически не годится. Поэтому интернет-платежи, являясь по сути суррогатами платежей по кредиткам, набирают рост — платить безопаснее и денег воруют меньше. Но у меня есть ощущение, что поскольку платежи — это в конечном счете банковский продукт, то развитие этих систем должно привести их в банки.

В принципе это уже происходит. Платежная система MoneyMail (проект компаний "Бегун" и "Финам") изначально создавалась с участием Мегаваттбанка, который был специально приобретен под эту деятельность. По желанию клиента его "кошелек" в MoneyMail может быть привязан к карточному счету, средствами с которого его при необходимости можно пополнить.

В том же направлении развиваются "Яндекс.Деньги" и WebMoney; проект Покровского тоже предполагает такую возможность — технически это сделать несложно, вопрос в юридической проработке и договоренностях с банками, которые пока испытывают определенное недоверие к такой форме сосуществования.

Виктор Турсков: Система может быть абсолютно надежной, прозрачной и безопасной для банков. Просто сейчас многие ревниво относятся к платежному рынку, но не поспевают за небанковскими системами. Возможно, мы в ближайшем будущем просто позволим эмитировать WebMoney всем желающим — надежным российским банкам. Тем самым конфликт интересов будет в определенной степени исчерпан.

Однако интернет-системы может поджидать опасность и с другой стороны — со стороны платежных систем, основанных на использовании счетов сотовой связи. Такие системы активно развиваются по всему миру, их преимущество в высокой степени защиты от несанкционированного доступа к "телефонному счету" и в поголовной "мобилизации" населения (в России сегодня около 60 млн абонентов). Технически реализовать подобный проект возможно уже сегодня, и в настоящий момент и МТС, и "Вымпелком", и "Мегафон" прорабатывают юридическую схему такого сервиса. Главное препятствие здесь опять же отсутствие необходимой законодательной базы. Впрочем, это препятствие не помешало развитию небанковских платежных систем.

Борис Овчинников: С одной стороны, пока операторам мобильной связи такой сервис может быть не очень интересен: 1%, например, за такую транзакцию — деньги небольшие. С другой стороны, как только такая услуга появится у одного из них, все остальные ее тоже внедрят — конкуренция, поэтому-то они сейчас и работают активно в этом направлении.

АЛЕКСЕЙ ХОДОРЫЧ, ВИКТОР ЗАХАРЧЕНКО, НАДЕЖДА ПОМЕРАНЦЕВА