Прогнозы год кормят

Динамика страхового рынка в 2023 году будет носить умеренный характер с положительными темпами прироста премий

Согласно ожиданиям «Эксперт РА», по всем крупнейшим видам страхования (за исключением страхования автокаско) в 2023 году будет наблюдаться положительная динамика, средние темпы прироста премий приблизятся к 7%. Совокупный объем страховых взносов преодолеет отметку 1,9 трлн руб. Существенные отклонения от прогноза возможны в случае возникновения новых внезапных экономических шоков.

Динамика причин

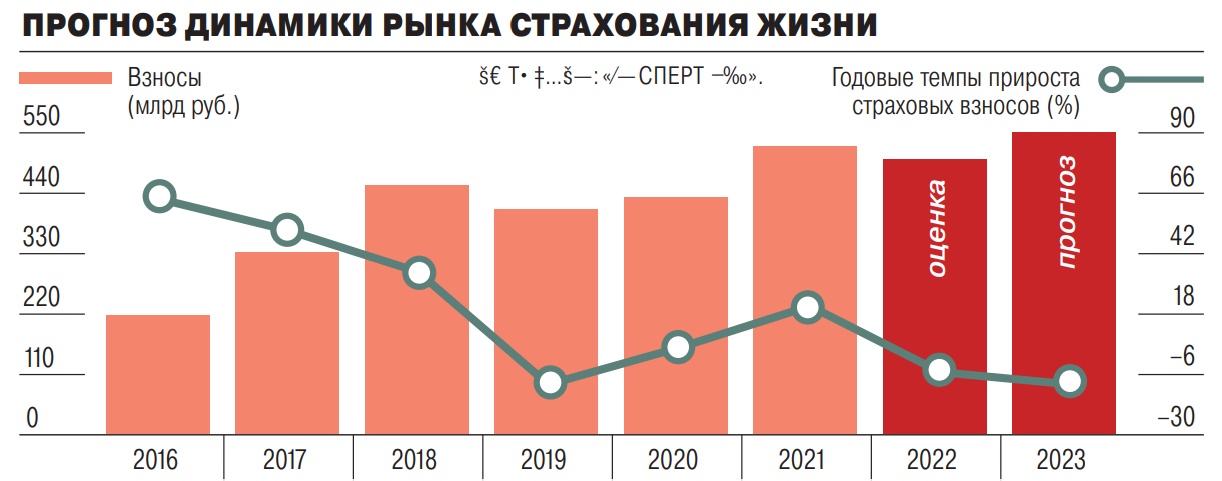

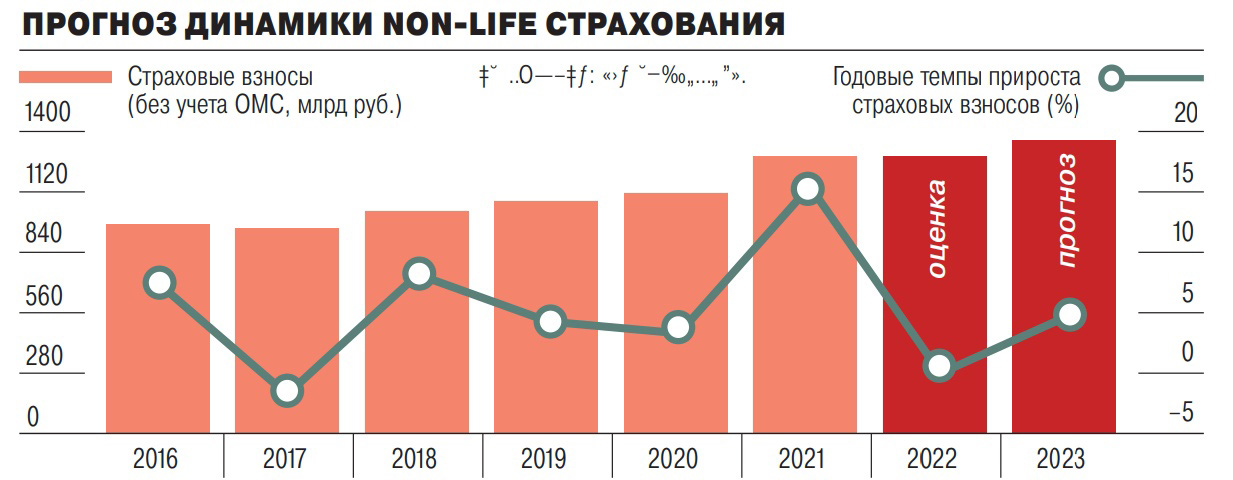

По оценкам «Эксперт РА», по итогам 2022 года объем собранных страховщиками страховых премий составил примерно 1,78 трлн руб., что лишь на 1–2% ниже, чем за 2021 год. Рынок non-life страхования остался почти на уровне предыдущего года, в то время как рынок страхования жизни сократился на 4–5%. Основными факторами, определившими динамику страхового рынка в 2022 году, стали экономическая нестабильность, обширные санкционные ограничения, волатильность на фондовом и валютном рынках.

В наибольшей степени подверглись негативному влиянию указанных факторов страхование от несчастных случаев и болезней, а также страхование жизни. Отрицательная динамика рынка страхования жизни в 2022 году была обусловлена сразу несколькими причинами.

В первую очередь это падение взносов по инвестиционному страхованию жизни (ИСЖ) в результате резкого снижения доступности широкого ряда активов для инвестирования, что в существенной степени уменьшило возможности компаний по созданию и запуску новых продуктов, а также затруднило продажи по уже действующим программам.

Возникшие с ИСЖ сложности вынудили страховщиков оперативно переключиться на продажи накопительного страхования жизни (НСЖ), что и стало причиной сокращения премий в инвестиционном страховании жизни и одновременно следствием более активного роста в накопительном. Кредитное страхование жизни, как и страхование от несчастных случаев и болезней, демонстрировало отрицательную динамику в результате резкого роста банковских ставок и падения объемов кредитования, которые наблюдались в первом полугодии 2022-го.

Во второй половине 2022 года сегменты начали постепенно восстанавливаться, чему способствовало снижение ключевой ставки. На рынке отметили оживление инвестиционного интереса граждан и возвращение клиентов в продукты НСЖ и ИСЖ, а также рост премий по видам страхования, связанным с кредитованием. В то же время, по оценкам «Эксперт РА», по итогам 2022 года страхование от несчастных случаев и болезней потеряло около 20% страховой премии относительно объемов 2021-го.

В таких крупных сегментах, как страхование автокаско, ОСАГО и ДМС, в 2022 году отмечалась положительная динамика взносов. Основными факторами роста премий стали увеличение стоимости страхования на фоне высоких показателей инфляции, а также повышение стоимости ремонта и запасных частей, в том числе в результате дефицита комплектующих. Положительной динамике ОСАГО также в значительной степени способствовало расширение тарифного коридора, произошедшее в сентябре 2022 года. Одновременно сдерживающее влияние на сегменты оказывали падение платежеспособного спроса со стороны населения, сниженная доступность потребительского кредитования и сокращение объемов продаж новых автомобилей. По оценкам «Эксперт РА», объем премий по итогам 2022 года по страхованию автокаско составил примерно 220 млрд руб. (+6–7% относительно 2021 года), по ОСАГО — 250 млрд руб. (+10–11%), ДМС — 210 млрд руб. (+4–6%).

Факторы роста

По прогнозу «Эксперт РА», динамика страхового рынка в 2023 году будет носить умеренный характер, темпы прироста премий составят приблизительно 7%. Совокупный объем страховых взносов преодолеет отметку 1,9 трлн руб. Повышенные уровни инфляции и ключевой ставки, сниженная экономическая активность бизнеса и граждан, сохраняющийся дефицит отдельных видов товаров (прежде всего в автомобильной отрасли), а также изменение поведенческих привычек в сторону более осторожного и сдержанного потребления станут основными факторами, которые будут определять динамику рынка в 2023 году.

Прогноз динамики страхового рынка и отдельных его сегментов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Источник: «Эксперт РА».

По всем крупнейшим видам страхования (за исключением страхования автокаско) в 2023 году будет наблюдаться положительная динамика премий. Страхование автокаско продемонстрирует околонулевую динамику, что будет обусловлено снижением спроса на подорожавшее страхование, увеличением продаж более доступных полисов с усеченным набором рисков и франшизой, а также дефицитом новых автомобилей. В то же время динамику ОСАГО поддержит расширение тарифного коридора, состоявшееся в сентябре 2022 года, часть эффекта от которого, как ожидается, придется на 2023-й. Темпы прироста премий в сегменте составят примерно 7–8%. Основным драйвером слабой положительной динамики ДМС (3–4%) станет инфляционный рост цен на медицинские товары и услуги, сдерживать развитие сегмента будут экономия компаний на расходах (полный отказ от пролонгации договоров страхования или покупка более дешевых программ для своих сотрудников), а также снижение спроса на ДМС со стороны физических лиц. Динамика премий в сегменте страхования прочего имущества граждан будет носить умеренный восстановительный характер (6–7%), в страховании прочего имущества юридических лиц будет наблюдаться обусловленный инфляцией рост на уровне 5–6%.

Драйверами страхового рынка в 2023 году станут страхование жизни (темпы прироста премий составят 9–11%), а также страхование от несчастных случаев и болезней (12–14%). Снижение во втором полугодии 2022-го ключевой ставки способствовало оживлению инвестиционного интереса граждан и возвращению клиентов в продукты НСЖ и ИСЖ, а также поддержало виды страхования, связанные с кредитованием. Эти же факторы продолжат оказывать влияние и в 2023-м, однако будут частично нивелированы ожидаемой стабилизацией ключевой ставки на умеренно повышенных уровнях и изменением потребительского поведения граждан на более консервативное. После активного роста в 2022 году накопительное страхование жизни в 2023-м вернется к характерной для него умеренной динамике (темпы прироста премий — около 15%). Также прекратится сокращение ИСЖ (ожидается околонулевая динамика в 2023 году) и кредитного страхования жизни, премии по которому продолжат восстановительный рост темпами на уровне 10–15%. Существенные отклонения возможны в случае возникновения новых внезапных экономических шоков в границах года.