Третий не лишний

Когда речь идет о долгосрочном инвестировании

В следующем году в России появится третий вид индивидуального инвестиционного счета (ИИС). Новый ИИС будет обладать рядом преимуществ, среди которых возможность открытия до трех счетов и досрочное изъятие средств.

Диаграмма: Ирина Бужор, Коммерсантъ

Диаграмма: Ирина Бужор, Коммерсантъ

Десятый год пошел с начала санкционного противостояния западных стран с Россией. Все это время с переменным успехом в стране велась работа по снижению влияния ограничительных мер на экономику. Одним из ответов на санкции стали шаги по сокращению доли доллара и евро во внешнеторговых расчетах. Если в начале 2022 года, по данным ЦБ, доля доллара и евро в экспортных и импортных сделках составляла 87% и 65% соответственно, то к концу года показатели упали до 48% и 46%. Доля юаня выросла с 0,5% и 4% до 16% и 23% соответственно.

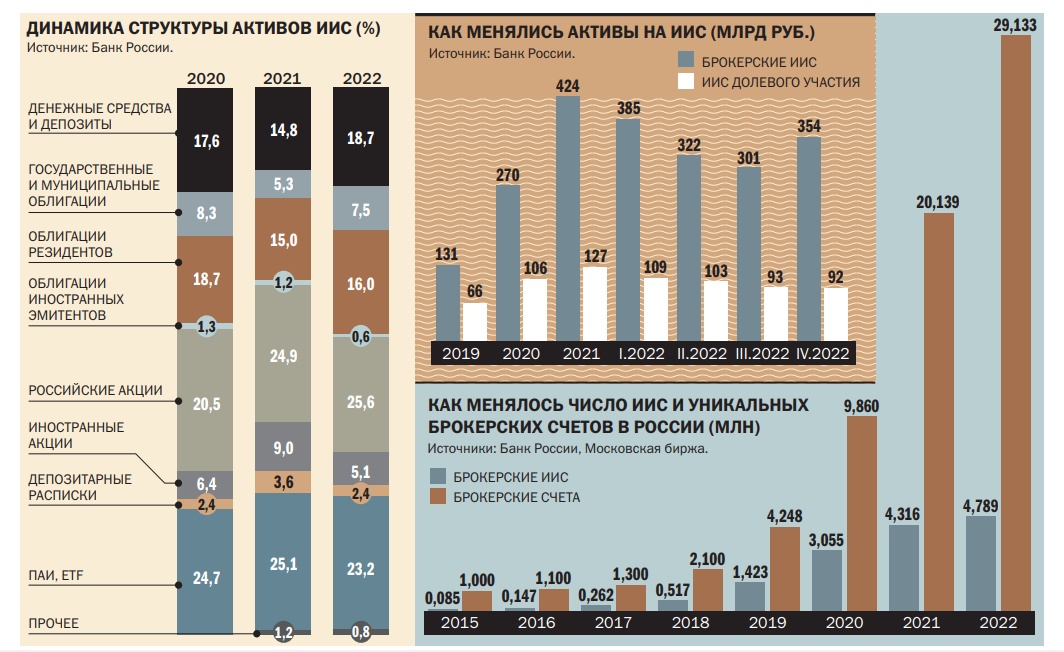

Велась работа по снижению зависимости фондового рынка от международных инвестиций и по стимулированию инвесторов внутренних. Если до 2014 года брокерские счета имели менее 1 млн россиян, то к концу 2022 года — 23 млн. Доля населения, вовлеченного в фондовый рынок, выросла с 0,5% до 30%.

Льготы сыграли

Одним из важнейших этапов в популяризации финансовых инвестиций среди населения стало внедрение в 2015 году индивидуальных инвестиционных счетов (ИИС). В 2015–2017 годах почти все счета, открытые на Московской бирже, были данного типа (менее 100 тыс. счетов). В конце 2022 года общее число ИИС составило 4,8 млн с суммарными активами 354 млрд руб.

Появление ИИС сделало инвестиции в фондовый рынок проще, понятнее, доступнее. При открытии такого счета частный инвестор может выбрать один из двух видов налоговых вычетов. Вычет первого типа предоставляется на взносы до 400 тыс. руб. в год, с которых человеку возвращают уплаченный НДФЛ в размере 13% (до 52 тыс. руб.), такой инструмент получил название ИИС-1. Вычет второго типа предоставляется на доход, полученный инвестором; инструмент, соответственно, назвали ИИС-2. Льготы предоставляются при условии действия счета не менее трех лет.

Популярность ИИС росла еще и благодаря падению ставок по вкладам, которые перестали защищать сбережения от инфляции. С 2015 по 2020 год максимальная ставка по депозитам крупнейших банков упала более чем втрое — примерно до 5%.

Срочностью не вышли

Для развития экономики нужны долгосрочные инвестиции. ИИС с трехлетним горизонтом вложений не вполне соответствует таким задачам. «Для экономики становятся недоступными долгосрочные вложения физических лиц, а это, помимо прочих причин, приводит к повышенной кредитной нагрузке на инвестиционные проекты», сетовал в октябре 2020 года ЦБ в «Концепции совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации». Банк России выступил за повышение минимального срока инвестиций ИИС до десяти лет, по истечении которых появляется право на налоговый вычет.

На фоне западных санкций в прошлом году Минфин с Банком России активизировал работу по разработке ИИС третьего типа. Концепция счетов была согласована финансовыми органами к началу 2023 года и вошла в «Основные направления развития финансового рынка РФ на 2023 год и период 2024 и 2025 годов».

Третьему быть

16 марта Минфин опубликовал поправки к закону «О рынке ценных бумаг», уточняющие использование индивидуальных инвестиционных счетов третьего типа. Закон вступит в силу 1 января 2024 года. «На сегодняшний день стоит задача перезапустить финансовый рынок, вернуть гражданам интерес к работе с ценными бумагами. Минфин России предлагает для этого несколько новых финансовых инструментов, в том числе индивидуальный инвестиционный счет третьего типа. ИИС-3 призван совместить в себе лучшие качества таких счетов первого и второго типа»,— отметили в пресс-службе Минфина. Открытые ранее ИИС прежних типов трогать не будут.

Как и в случае с ИИС-1 и ИИС-2, ИИС-3 открывается и ведется брокером или управляющим. Открыть можно будет до трех новых счетов в одной или нескольких компаниях. Ранее можно было иметь только один ИИС, при открытии второго счета первый должен быть закрыт в течение месяца, в противном случае держателю счетов грозил отказ в получении налогового вычета. Отрыть несколько счетов третьего типа можно будет в начале 2024 года. В свете событий 2022–2023 годов, когда крупные брокеры столкнулись с включением в санкционные списки, спрос инвесторов на диверсификацию брокеров вырос. «Эта тенденция наблюдалась и ранее, но за последний год она приобрела массовый характер. Плюс, у разных брокеров условия, сервисы, набор инструментов разный — это также влияет на выбор брокера»,— считает руководитель управления развития клиентского сервиса ФГ «Финам» Дмитрий Леснов. Закон не позволяет перевод активов с одного ИИС-3 на другой аналогичный счет у того же или у другого брокера.

Минимальный срок владения новым счетом в законе не указан. Но в пресс-службе Минфина отметили, что «целевой срок ИИС-3 пока предлагается установить на уровне десяти лет с переходным периодом начиная с пятилетнего срока».

Список активов, которые можно будет купить на ИИС-3, не раскрыт в законе — его еще предстоит определить правительству. Поскольку ЦБ выступает против инвестиций неквалифицированных инвесторов в ценные бумаги иностранных эмитентов, вероятнее всего, они будут запрещены для покупки на средства такого счета. «Если это ограничение будет введено, оно существенно ограничит торговые стратегии инвесторов, снизит их возможности диверсификации и, как следствие, повысит риски инвестирования»,— считает Дмитрий Леснов.

Не прописаны в законе и детали налоговых льгот для новых счетов. Но, как отметили в пресс-службе министерства, по ИИС-3 будет предусмотрена новая единая налоговая льгота, которая будет состоять из «налогового вычета на входе и на внесенные средства». «По всем таким счетам (до 400 тыс. руб.) государство вернет инвестору уплаченный налог в размере до 52 тыс. руб.— как и в случае с ИИС-1. Вдобавок такие инвестиции будут освобождены от налога на прибыль "на выходе" — как в случае с ИИС-2. То есть доход, который гражданин получит от таких долгосрочных инвестиций, тоже будет полностью освобожден от уплаты налога»,— отметили в Минфине.

Воспользоваться двумя льготами — налоговым вычетом плюс нулевой ставкой с дохода от инвестиции — можно и сейчас. Для этого, по словам Дмитрия Леснова, инвестор должен открыть ИИС первого типа с налоговым вычетом, купить ценные бумаги и продержать их три года. По истечении трехлетнего периода инвестиции автоматически освобождаются от уплаты налога. Но в этой схеме есть одно существенное ограничение: инвестору нужно все три года удерживать актив и не продавать его. «Новый тип ИИС не принуждает клиента удерживать актив все три года, то есть клиент может в любой момент продать и купить другой актив. В условиях волатильности на российском рынке это существенное преимущество, которое позволит диверсифицировать вложения, снижая риски. Новый тип будет более гибким для инвесторов. Мы рассчитываем, что многие инвесторы воспользуются этим инструментом. Третий тип ИИС станет новым толчком в развитии розничного инвестирования»,— полагает Дмитрий Леснов.

Досрочное закрытие

Еще одна важная отличительная особенность нового типа ИИС в том, что в нем предусмотрена возможность досрочного изъятия части или всего объема средств. Раньше досрочно забрать деньги можно было только при расторжении договора, и в этом случае инвестор лишался всех налоговых льгот, полученных и будущих. Самая неприятная ситуация могла возникнуть в случае ИИС-1, по которому был получен налоговый вычет, при его досрочном закрытии необходимо было вернуть этот вычет обратно в налоговую. В случае ИИС-3 инвестор вправе получить все или часть средств с этого счета без прекращения договора.

Правда, воспользоваться данной опцией можно лишь при возникновении особой жизненной ситуации, к которой в законе отнесена только оплата дорогостоящих видов лечения, перечень которых будет утвержден постановлением правительства. По мнению руководителя проектов ИК «Велес Капитал» Валентины Савенковой, более востребованными жизненными ситуациями было бы перечисление средств в образовательные учреждения, перевод на покупку квартиры в целевые банки. «Пока указана только одна ситуация, и это та ситуация, которая не вызывает энтузиазма у населения. Поэтому пока преимуществ (от такой опции.— "Деньги") я не вижу»,— отметила госпожа Савенкова.

Будущие тренды

Грядущее изменение регулирования подстегнет интерес к ИИС первого и второго типа, считают участники рынка, так как с 2024 года они будут недоступны для открытия. «После принятия правок в закон об ИИС третьего типа, который предполагает 5–10 лет работы со счетом, интерес к короткому трехлетнему ИИС увеличится и многие захотят запрыгнуть в последний вагон»,— считает руководитель департамента развития ИИС «БКС Мир инвестиций» Лилия Денежка. В пресс-службе ВТБ уже отмечают активизацию части клиентов, которые открывают доступные сейчас типы ИИС в ожидании введения ИИС нового типа.

Как считает Валентина Савенкова, растущий интерес к ИИС первых двух типов может оказаться неоправданным, поскольку высока вероятность, что для выравнивания всей структуры ИИС размер максимальной суммы для получения вычета на ИИС первого типа понизят. Она не исключает, что с 2024 года по таким счетам вычет будет считаться не с 400 тыс. руб., а с 120 тыс. руб., как на ИИС-3.

В связи с тем, что физические лица смогут открыть ИИС-3 нового типа только при условии отсутствия других счетов, в следующем году может произойти провал в открытии новых счетов. Но за счет большей гибкости в сравнении со счетами первых двух типов, как считает Дмитрий Леснов, многие инвесторы воспользуются этим инструментом и он станет новым толчком в развитии розничного инвестирования. По его мнению, уже на горизонте двух-трех лет большинство ИИС будет третьего типа. Важным стимулом к росту числа таких счетов может стать доработка законодательства, как в части доступного инструментария, так и расширения перечня ситуаций, позволяющих вывести средства раньше десятилетнего срока. «Если в перечень жизненных ситуаций добавят перечисление средств в образовательные учреждения, перевод на покупку квартиры в целевые банки, то интерес к ИИС-3 повысится»,— отмечает Валентина Савенкова.